Refus assurance prêt immobilier à la Caisse d’Epargne : que faire ?

Le refus d'assurance CNP ou Kereis est lié à une maladie ou un problème de santé

La Caisse d'Epargne accorde t-elle le crédit si on a que les garanties décès PTIA?

Les questions à poser à la Caisse d'Epargne si la CNP refuse les garanties ITT

les problèmes santé sont à déclarer dans le questionnaire santé du Crédit Agricole

les soucis de santé peuvent faire l’objet de demande complémentaire par CNP

- 20 octobre 2023

- Envoyé par : Assurances

- Catégories: Caisse d'Epargne, Refus assurance de Prêt

Le refus d’assurance prêt immobilier par la Caisse d’Epargne pour quiconque déclare une maladie est une chose qui peut se produire. Le fait de déclarer ce que certain assureur appellent un risque aggravé de santé augmentera les chances de vous voir refuser l’accession à l’assurance emprunteur.

Que ce refus émane de la CNP qui est le contrat groupe de la Caisse d’Epargne ou d’une autre compagnie gérée par Kereis, les impacts sur votre crédit immobilier ou votre situation seront identiques.

Courtier spécialisé dans l’assurance emprunteur risque aggravé de santé nous allons faire le point sur cette situation que nous connaissons bien. Nombre d’emprunteurs nous contactant suite à des refus d’assurance de prêt CNP lorsqu’ils font leur crédit immobilier à la Caisse d’Epargne. Nous allons être en capacité de vous indiquer ce qu’il en est, et les solutions à mettre en œuvre.

Peut-être avez-vous entendu parlé de la convention AERAS ? Nous ferons un résumé de ce qu’elle peut apporter si vous faites face à un refus d’assurance emprunteur au niveau 1 ou au niveau 2 AERAS.

Les questions posées par les emprunteurs suite à l’annonce du refus d’assurance ou de garantie sur l’assurance emprunteur sont bien souvent les mêmes :

- La Caisse d’Epargne va-t-elle m’accorder le Crédit Immobilier si j’ai un refus d’assurance partiel ou total sur le contrat CNP ?

- Comment puis-je obtenir un contrat d’assurance de prêt qui me couvre pour les garanties demandées par la Caisse d’Epargne ?

- Si je prends une délégation d’assurance, sera-t-il possible de trouver un contrat accepté par la Caisse d’Epargne malgré mon problème de santé ?

Arrivé au stade du refus d’assurance de prêt, il convient d’être précis et il faudra parfois solliciter votre conseiller bancaire pour lui poser les bonnes questions.

“Comment cela se passe si mon assurance de prêt refuse la garantie ITT” ? N’est pas vraiment la bonne question.

DOSSIER URGENT ? Un problème sur l’assurance du crédit (surprime, exclusion, garanties ITT/IPT refusée, taux d’usure, …) ? Une question précise sur votre situation ? Contactez-nous directement 📞 04 67 64 00 17 ou faire votre demande via le formulaire ci-dessous.

Connaissant toutes les étapes d’un dossier de prêt immobilier Caisse d’Epargne, regardons point par point ce qu’il en est lorsque l’assurance de prêt immobilier est refusée ou que vous faites face à un refus de garantie ITT..

La Caisse d’Epargne accepte-t-elle le crédit immobilier si les garanties ITT sont refusées ou s’il n’y pas d’assurance emprunteur ?

Les garanties d'assurances obligatoires pour que la Caisse d'Epargne accorde le Crédit immobilier

Les solutions de la Caisse d'Epargne si le contrat CNP est refusé

La Convention AERAS est une alternative si l'assurance du Crédit immobilier est refusée

Pour bien comprendre la situation dans laquelle vous vous trouvez, il convient de comprendre quel est le lien entre le crédit immobilier et l’assurance emprunteur.

Lorsque vous faites appel à une banque pour obtenir un crédit immobilier, celle-ci étudie la partie financière et vous fait un accord de principe. Cet accord de principe peut être oral ou écrit.

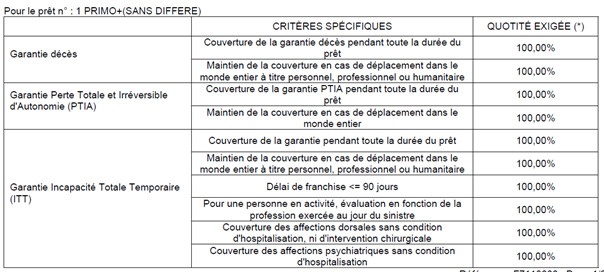

La Caisse d’Epargne vous indiquera alors que le prêt immobilier est accordé sous réserve de vous assurer au titre des garanties décès PTIA IPT ITT. Elle vous demandera donc de souscrire un contrat assurance emprunteur avec les garanties suivantes :

- Décès

- PTIA : perte totale et irréversible d’autonomie

- Invalidité totale (IPT): invalidité totale à votre profession ET taux d’invalidité supérieur à 66%

- Incapacité temporaire de travail (ITT) : couverture de l’arrêt de travail de plus de 3 mois

Si les deux dernières garanties (IPT/ITT) sont refusées par l’assureur vous ne remplirez plus les conditions qui ont été fixées sur l’accord de principe que vous a transmis la banque et à ce titre elle pourra revenir sur l’acceptation qui vous a été donnée en amont.

Bien entendu, il en sera de même si toutes les garanties d’assurance ont été refusées.

Ce tableau reprend les garanties d’assurance emprunteur exigées pour que votre contrat d’assurance soit accepté par la banque.

Si vous effectuez un prêt professionnel à la Caisse d’Epargne (rachat d’entreprise, acquisition de locaux professionnels, …), la banque vous demandera généralement que les garanties décès PTIA.

La difficulté assurance se situera principalement sur l’obtention de ces deux garanties. Le refus de l’IPT et de l’ITT n’aura donc pas d’impact sur le crédit immobilier. Seule l’éventuelle surprime qui vous sera appliquée sera à étudier avant de signer votre offre de prêt.

Si la CNP, qui est le contrat assurance emprunteur le plus utilisé par la Caisse d’Epargne pour un emprunt résidence principale, a refusé la garantie incapacité totale temporaire, l’accord du crédit peut être remis en cause. Il arrive également parfois que ce refus de garantie ITT ou refus complet d’assurance arrive via Kereis. La Caisse d’Epargne utilise ce gestionnaire de contrat d’assurance de prêt pour avoir d’autres offres à proposer à leur client. Ces contrats qui sont la plupart du temps bien moins chers que ceux de la CNP sont utilisés si la banque sent qu’elle est en concurrence ou si le client présente un risque aggravé de santé. Ainsi c’est une offre faite en second couteau. D’abord la Caisse d’Epargne cherche à maximiser sa marge et ensuite si cela n’est pas possible elle utilisera un autre de ses contrats gérés par Kereis. Plusieurs contrats peuvent alors être présentés. BPCE (compagnie d’assurance de Banque Populaire Caisse d’Epargne), Allianz, Generali, Mncap, Axa. Si votre demande d’assurance est passée par une de ces compagnies, ce sont elles qui vous donneront la décision de refus ITT ou de refus complet d’assurance, toujours par l’intermédiaire de Kereis.

Que votre dossier d’assurance de prêt soit souscrit auprès de CNP ou des offres Kereis la convention AERAS aura été appliquée par la Caisse d’Epargne.

Si vous avez reçu une notification de refus via la convention AERAS, vous constaterez donc que malgré l’application du dispositif votre difficulté à vous assurer persiste.

Voyons ce qu’il convient de savoir sur l’application de la convention AERAS pour les prêts immobiliers consentis par la Caisse d’Epargne.

Les refus de niveau 1 ou de niveau 2 sur l’assurance de prêt de la Caisse d’Epargne ?

Quel montant d'emprunt pour rentrer dans le dispositif AERAS ?

Au niveau 3 AERAS la Caisse d'Epargne modifie le contrat CNP

Explication sur les restrictions de garanties ITT sur l'assurance emprunteur CNP

La convention AERAS (s’assurer et emprunter avec un risque aggravé de santé) a été mise en place pour faciliter l’accès au prêt immobilier des personnes malades ou anciennement malades.

Toute personne qui déclare dans son questionnaire santé (diabète, surpoids, infarctus du myocarde, pose de stents,…) en bénéficiera dès lors que les conditions d’accès sont remplies.

La Caisse d’Epargne, comme toutes autres banques, va appliquer les recommandations de la convention AERAS dans le traitement du dossier de prêt. Une partie sera appliquée par la CNP ou les assurances emprunteur de Kereis (Bpca, Axa, Allianz,…) dans l’étude du dossier d’assurance emprunteur. Et l’autre partie sera appliquée par la Caisse d’Epargne concernant l’étude des alternatives possibles si votre assurance emprunteur a été refusée.

Pour que votre dossier d’assurance de prêt bénéficie de trois niveaux d’étude il faut remplir plusieurs conditions

- Faire un prêt immobilier destiné à l’acquisition de la résidence principale.

- Être assuré pour moins de 420 000€ (ex : prêt de 600 000€ assuré à 70% = 420 000€, vous rentrez en convention AERAS).

- Finir le prêt immobilier avant son 71ème

La convention AERAS est aussi appliquée pour les prêts professionnels. Ainsi la convention AERAS pourra s’appliquer en cas de refus d’assurance prêt pro mais uniquement si l’encours global assuré est de moins de 420 000€ toutes opérations confondues. Ainsi si vous avez déjà bénéficier de la convention AERAS pour un prêt de 500 000€ la convention AERAS ne s’appliquera pas pour de futurs emprunts.

Dès lors que vous allez déclarer des maladies cancéreuses, une maladie auto-immune ou bien encore une maladie cardiaque, vous allez rentrer dans le processus de la convention AERAS.

Vous serez généralement refusé au niveau 1 et recevrez une notification vous indiquant que votre dossier d’assurance prêt immobilier est transmis au niveau 2. A ce niveau, l’assureur des prêts de la Caisse d’Epargne, à savoir la CNP, vous demandera de fournir des éléments médicaux en lien avec la maladie déclarée.

Une fois les certificats médicaux, compte rendus opératoire ou autre document médical fourni, la CNP procédera à une analyse plus fine des possibilités d’assurance. Cela ne garantit pas un résultat. La convention AERAS impose une obligation de moyen. Elle impose donc simplement aux assureurs de faire le maximum pour assurer votre prêt immobilier afin que vous ayez accès à l’emprunt.

Reste à débattre sur la notion de maximum car elle est propre à chacun. Il n’est d’ailleurs pas rare que certains emprunteurs nous contactent au moment d’un refus niveau 2 AERAS via le CNP ou les offres Kereis et que nous leur trouvions une solution alors que la CNP ou Kereis transmettront le dossier au niveau 3.

Cela peut sembler paradoxal mais les grilles d’acceptation médicale qui déterminent l’accord, le refus ou l’exclusion ITT par l’assureur varient d’une compagnie d’assurance à l’autre.

Ainsi votre conseiller bancaire pourrait selon votre pathologie vous orienter sur CNP, AXA, BPCE ou bien encore ALLIANZ selon la pathologie que vous déclarez. Mais ce n’est tout bonnement pas son métier, alors il sélectionnera la solution la moins chère donnée par son comparateur d’assurance. Cela créera d’ailleurs d’autres types de problème que nous verrons par la suite.

Il est important d’être vigilant sur ce niveau d’acceptation AERAS notamment sur le contrat CNP. En effet, lorsque la Caisse d’Epargne vous informe d’un passage au niveau 3 sur le contrat d’assurance de prêt de la CNP, la référence de contrat change. Ainsi ce ne sera plus le contrat que vous avez signé mais un autre. L’assureur sera toujours la CNP mais la référence aura changé. Lorsque la CNP vous fera un retour sur l’éventuelle acceptation au niveau 3, elle communiquera sur une éventuelle surprime mais ne fera pas de refus sur les garanties ITT. Vous pourrez donc avoir l’illusion qu’une solution d’assurance a été trouvée et que vous n’avez pas de refus de garanties. Il n’en sera rien. Les garanties ITT ne sont tout simplement pas demandées sur ce contrat spécifique AERAS. Pas de demande d’ITT signifie que cette garantie n’a pas besoin d’être refusée.

Si Kéreis vous indique un refus Niveau 2 AERAS, vous restez sur le même contrat. La décision sera donc plus claire si votre dossier est accepté au niveau 3.

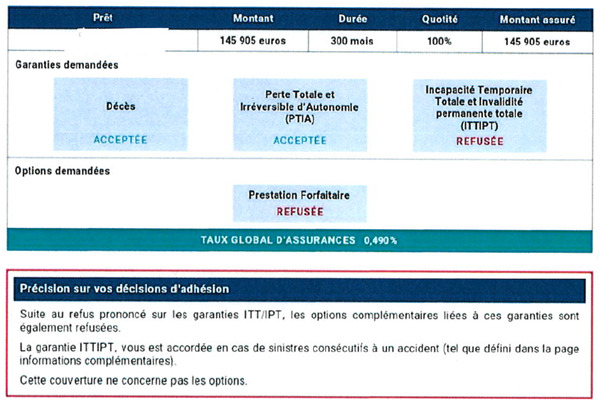

Si la CNP vous accepte au niveau 2 AERAS, elle indiquera peut être qu’elle accepte votre adhésion « au tarif standard avec restriction de garantie »

Ici, il est noté dans un premier temps que les garanties ITT IPT sont refusées. Il en est de même pour l’option prestation forfaitaire. La suite du courrier CNP indique que les garanties ITT IPT sont couvertes si le sinistre est consécutif à un accident. D’expérience, les emprunteurs qui reçoivent ce type de courrier ne perçoivent pas tous correctement le fonctionnement de l’assurance.

Il faut donc y comprendre que vous serez couvert en cas d’incapacité ou d’invalidité totale uniquement si votre arrêt de travail est la conséquence d’un accident. Si vous avez une maladie et peu importe la maladie, l’assurance de prêt CNP ne prendra pas en charge les échéances du crédit.

Il faut également comprendre lorsque la prestation forfaitaire est refusée que l’indemnisation de la CNP se limitera à votre perte de salaire. Ainsi même si votre arrêt de travail fait suite à un accident la CNP regardera si vous avez une perte de salaire réelle (salaire habituel – salaire en situation d’arrêt de travail). Si elle n’est que de 200€ par exemple, la CNP ne paiera que 200€ sur votre mensualité de prêt même si vous vous êtes assuré à 100%.

Au-delà de l’acceptation de l’assureur en niveau 1 ou 2 AERAS, il faut donc comprendre le fonctionnement général du contrat CNP commercialisé par la CNP.

C’est donc dans cette complexité de terme et de fonctionnement qu’il est important de contacter un courtier spécialisé en assurance emprunteur. Sa pratique des risques aggravés de santé, cumulé à la connaissance des différents contrats du marché, vous permettra de trouver une solution mais aussi d’éviter les pièges liés à une incompréhension des conditions de base du contrat.

L’analyse pourra être la même pour Kereis puisque certains contrats prévoient (ou pas), une indemnisation liée à la perte de salaire. Ainsi vous pourriez vous retrouvez assuré mais pas indemnisé….

Pour en finir avec l’apport de la convention AERAS sur votre dossier sachez qu’elle donne aussi droit à :

- Une grille de référence AERAS qui donne des accords d’assurance négociés sur un certain nombre d’antécédents de maladie cancéreuse.

- Un droit à l’oubli pour les maladies cancéreuses dès lors que le protocole thérapeutique est terminé depuis plus de 5 ans.

- le droit à une annulation des surprimes si vous faites un prêt à taux zéro et si vous avez moins de 35 ans dans le même temps.

- Un plafonnement des surprimes si celles-ci sont au-delà des 1.4% dans le TAEG de l’emprunt. Sur cette limitation, votre revenu sera pris en compte en fonction de plafonds communiqués par le texte de la convention AERAS et fixé selon le plafond annuel de sécurité sociale.

Que faire si vous avez un refus ITT IPT sur le contrat d’assurance de prêt de la Caisse d’Epargne ? ?

La liste des maladies ou la Caisse d'Epargne peut refuser les garanties ITT de l'assurance de prêt

Un courtier spécialisé en assurance emprunteur permettra de garantir l'ITT

Les offres assurance allianz generali axa bpce de la Caisse d'Epargne

Le refus ITT IPT est une décision régulièrement prise par le médecin conseil CNP lorsque vous faites un prêt immobilier à la Caisse d’Epargne.

C’est à notre niveau la situation où nous travaillons le plus puisque nombre d’emprunteurs nous indiquent que s’ils n’ont pas cette garantie dans le contrat d’assurance de prêt la banque ne pourra pas leur accorder le crédit.

Certaines maladies que nous avons listées sont celles où nombres d’emprunteurs reçoivent des refus de garanties. La CNP n’y fait pas exception et comme nous l’avons vu, la convention AERAS ne peut rien y changer sauf pour des maladies bien spécifiques.

Les garanties incapacité et invalidité sont fréquemment refusées si le questionnaire de santé évoque :

- un diabète de type 1 ou 2, ou encore LADA de type 1.5,

- de l’apnée du sommeil

- un surpoids ou une obésité

- un antécédent de Cancer du sein

- un cancer de la thyroïde

- de l’endométriose

- Une opération liée à l’obésité : Gastroplastie, chirurgie bariatrique, : Gastroplastie, chirurgie bariatrique, sleeve ou bypass

- une polyarthrite rhumatoïde

- une maladie auto immune

- une pose de stent

- une maladie cardiaque ou un antécédent cardiologique

- de l’épilepsie

- de l’asthme

- une spondylarthrite ankylosante (SPA)

- des pathologies qui entrent dans la catégorie maladie psychique (dépression, burn out,…)

- La présence d’un VIH

- Syndrome de fatigue chronique

- La maladie de basedow ou thyroïdite d’Hashimoto

- une hépatite

- des antécédents d’ AIT (accidents ischémiques transitoires)ou AVC (accident vasculaire cérébraux)

- une Maladie de Crohn

- une rectocolite hémorragique (RCH)

Bien entendu le médecin conseil de la CNP étudiera les éléments médicaux complémentaires que vous aurez pu adresser pour constituer votre dossier médical. Néanmoins, si sa grille d’acceptation médicale indique que des stents ont été posés il y a moins de 5 ans, la garantie doit être refusée, il vous communiquera cette décision.

Ainsi le déclaratif et l’intitulé ont une incidence mais les précisions qui peuvent être données sur la date des diagnostics ou les traitements en ont aussi.

Pour maximiser vos chances d’obtenir la garantie ITT, vous avez tout intérêt à vous orienter vers des contrats en délégation d’assurance. Mais il vous faudra pour cela un guide. Ce guide est le courtier en assurance emprunteur.

Il connaît les grilles d’acceptation des différents assureurs du marché. Ces grilles sont différentes selon les compagnies mais aussi selon les contrats. AXA, ALLIANZ, Generali, Swiss Life, MNCAP comptent à elles seules une trentaine de contrats différents. L’acceptation d’un risque aggravé de santé peut donc varier d’un contrat à l’autre y compris dans la même compagnie d’assurance.

Ce professionnel vous indiquera pourquoi aller au-delà des exigences de garanties d’assurance emprunteur de la Caisse d’Epargne. Vous maximiserez ainsi non seulement les chances d’être assuré mais aussi de l’être correctement. Éviter ainsi les comparateurs d’assurance qui ne sélectionnent le contrat qu’en fonction d’un prix annoncé comme bas.

Si malgré les recherches vous ne pouvez obtenir la garantie ITT, le courtier spécialisé pourra vous informer sur les critères d’accord de prêt par la Caisse d’Epargne si vous avez un contrat d’assurance qui ne couvre que les garanties décès PTIA. Les plateformes des comparateurs d’assurance comme bon nombre d’intervenants dans le domaine du crédit immobilier n’ont pas cette connaissance spécifique.

Vous pourrez également débloquer un éventuel refus de prêt lié à un dépassement de taux d’usure. La surprime appliquée sur certains contrats d’assurance emprunteur peut faire dépasser le TAEG maximum fixé par la Banque de France.

Que faire faire si l’assurance de prêt est totalement refusée par la Caisse d’Epargne ?

Un courtier peut obtenir un accord décès PTIA même en cas de refus niveau 3 AERAS par la Caisse d'Epargne.

azerty16

azerty17

Cette dernière possibilité de refus est plus rare

Cela signifie que malgré une transmission au niveau 3 de la convention AERAS afin d’effectuer une étude par un pool d’assureur, aucune solution n’a pu être trouvée.

La méthode sera donc la même que pour un refus partiel. Vous devrez vous orienter vers un courtier spécialisé dans les risques aggravés de santé afin de voir si une solution d’assurance peut être trouvée.

A compter du moment où votre dossier d’assurance de prêt a été refusé au niveau 3 AERAS les chances d’obtenir une garantie ITT seront moindres.

Néanmoins vous pourrez peut être sur certaines compagnies avoir une garantie en niveau 2 AERAS sur une compagnie plus adaptée à votre déclaratif de santé.

Généralement seules les garanties décès ou décès PTIA pourront vous être accordées.

Il faudra donc voir avec la Caisse d’Epargne si celle-ci est enclin à vous accorder le prêt immobilier sans ITT.

S’ il s’agit d’un prêt professionnel ou d’un prêt relais, cela ne devrait pas poser de souci car c’est la demande initiale de la banque.

A contrario, si le prêt immobilier concerne la résidence principale ou une résidence secondaire, la décision reviendra à la banque.

Dans l’hypothèse ou un dossier d’assurance Bpce, Axa, Allianz ou autre aurait été constitué auprès de Kereis et lui aussi refusé nous pourrons généralement ré étudie le dossier par d’autres compagnies avec un retour sous 48h.

Si malgré un refus d’assurance ITT la banque vous a accordé le prêt, gardez à l’esprit que la Loi Lemoine vous permettra de changer d’assurance dès l’édition de l’offre de prêt ou après signature de celle-ci.

Par manque de temps ou d’information vous êtes parfois contraint de vous engager avec l’assurance de prêt de la Caisse d’Epargne. La ré-étude et la résiliation qui en découle permet d’améliorer le budget mais aussi les conditions d’assurance.

Les contrats CNP sont généralement vendus sans couverture de l’invalidité partielle et avec une prestation indemnitaire. Si les garanties ITT sont accordées avec réserve ou restrictions, cela ne signifiera donc pas que vous êtes couverts correctement.

Un avis extérieur via un professionnel de l’assurance emprunteur peut donc être fructueux à tous les niveaux.

Un courtier en assurance prêt immobilier pour trouver une solution à un refus assurance prêt immobilier à la Caisse d’Epargne ?

La Caisse d’Epargne étant un gros fournisseur de crédit immobilier, nous sommes régulièrement sollicité par des emprunteurs faisant face à des difficultés d’assurance.

Le refus niveau 2 AERAS est bien souvent le point d’alerte pour les emprunteur.

Que ce courrier soit adressé par la CNP ou par Kereis (ex CBP) les emprunteurs prennent conscience que la maladie déclarée dans leur questionnaire santé commence à avoir un impact sur leur crédit immobilier.

L’inquiétude augmente également lorsque le conseiller bancaire ne peut apporter de réponses concrète à la situation.

Le fait de passer par un courtier spécialisé en assurance emprunteur risque aggravé, même en cas de maladie que l’on peut considérée comme bégnine, apporte dans un premiers temps des explications.

Explications sur les réponses assurance emprunteur qui peuvent être donné et leur incidence sur l’accord du crédit. Mais aussi les démarches qui doivent être mise en œuvre si l’on veut trouver une solution.

Pour ce qui n’ont pas eu le temps de trouver une solution convenable mais qui ont tout de même obtenu leur crédit, la résiliatuion de l’assurance emprunteur permettra d’optimiser les coût ou les garanties.

Assurance de prêt en cas de surpoids ou d’obésité

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Refus assurance prêt immobilier à la Caisse d’Epargne : que faire ?

Aprés analyse de votre dossier avec risque aggravé de santé

nous trouverons ensemble la meilleure solution pour votre prêt immobilier