Assurance prêt immobilier Cardif (gestion Kereis France)

assurance emprunteur Cardif Kereis France

des taux d'assurance fixe ou variable au choix

- 15 mars 2024

- Envoyé par : Assurances

- Catégories: Nos Comparatifs (taux/garanties/contrats), taux d'assurance emprunteur

Courtier assurance emprunteur, nous vous présentons ce jour le contrat d’assurance de prêt de Cardif Liberté Emprunteur.

Cardif Liberté Emprunteur est un contrat d’assurance de prêt proposé par Cardif, compagnie d’assurance filiale de BNP Paribas. Une des spécificités du contrat sera de pouvoir choisir entre cotisations variables (Cardif CRD) et cotisations fixes (Cardif CRD).

Que vous soyez en train de négocier votre prêt immobilier avec la banque ou que vous ayez une offre de prêt déjà signée, cet article devrait vous permettre d’y voir plus clair.

Notez que le Contrat Liberté Emprunteur est celui commercialisé par Cardif si vous souscrivez une délégation d’assurance. Il existe donc une différence (notamment sur les prix) avec le contrat Cardif Groupe (assurance des emprunteurs) ou Alternative emprunteur proposés sur les prêts BNP.

Cet article débute par des généralités sur le contrat Cardif (garanties/tarifs) et enchaine avec des points plus techniques (analyse de la garanties IPT) ou plus spécifiques (risques aggravés, cas d’exclusion ou de surprime,…). Il est construit selon nos connaissances métier alliant simplicité dans les explications et technicité lorsque vos demandes sont plus complexes ou sur mesure.

Le contrat Cardif est distribué par une multitude d’intervenants (compagnie en direct, comparateur d’assurance, courtier en crédit, plateau de vente,…) à vous de choisir par qui vous passerez sachant que tout le monde à le même PRIX. Cet article sera donc notre carte de visite 😉.

Comparer Cardif CI et Cardif CRD dans notre comparateur d’assurance emprunteur

Pour bénéficier des meilleurs tarifs d’assurance emprunteur ou bien régler un problème sur l’assurance de votre prêt immobilier (taux d’usure, garanties ITT/IPT refusées, surprime, refus banque, etc.), contactez-nous directement 📞 04 67 64 00 17

Une assurance de prêt Cardif adaptée au crédit de résidence principale ?

L’assurance Cardif Liberté Emprunteur propose un large éventail de garanties pour protéger l’emprunteur et sa famille en cas de :

- Décès : le capital restant dû du prêt est remboursé aux bénéficiaires désignés.

- Perte Totale et Irréversible d’Autonomie (PTIA) : solde du crédit si vous êtes assuré à 100% sur la partie décès PTIA.

- Invalidité Permanente et Totale (IPT) : l’assureur prend en charge le remboursement du capital restant dû.

- Incapacité Temporaire Totale de Travail (ITT) : l’assureur verse des indemnités journalières pour compenser la perte de revenus. Ces indemnités correspondent à une partie ou à la totalité (si assuré à 100%) de votre mensualité de crédit. Ici la franchise sera généralement de 90 jours mais elle peut être réduite à 30 jours ou augmentée à 180 jours.

Ces garanties sont typiquement celles demandées par les banques pour des prêts de résidence principale.

Si vous empruntez à la BNP, au Crédit Agricole, à la SG, à la Caisse d’Epargne ou bien encore à la Banque Populaire, il conviendra de s’intéresser aux options complémentaires :

- Sérénité + : cette option permet de supprimer les restrictions du contrat sur les affections dorsales et psychiques. Ainsi vous n’aurez pas besoin d’être opéré du dos ou hospitalisé pour une maladie psychique pour être indemnisé en ITT ou IPT.

- La garantie IPP (invalidité partielle compris entre 33 et 66% : cette option de garanties complète la garantie IPT. Elle permet que vous soyez indemnisé en dessous des 66% d’invalidité. Ici Cardif utilisera la méthode du (N-33)/33 pour calculer la part de mensualité prise en charge (N étant le taux d’invalidité reconnu).

- L’extension 70 ans : cette option permet que les garantie ITT et IPT soient prolongées jusqu’à vos 70 ans. Vous êtes ainsi couvert et indemnisé jusqu’à cet âge. Il s’agit là d’une demande de certaines banques mais cela a un coût chez Cardif.

Ces options de garanties seront utiles, essentiellement si vous empruntez pour votre résidence principale puisqu’elles sont en lien avec les garanties ITT et IPP demandées par les banques.

A noter que Cardif propose aussi une prévoyance complémentaire pour couvrir le co emprunteur si celui-ci n’est pas assuré à 100% pour le crédit maison. Ainsi le crédit est soldé en totalité même si la banque n’a demandé que 50% de quotité.

La perte d’emploi sera aussi proposée sur le contrat si là aussi vous empruntez pour votre résidence principale.

Quelles sont les garanties de l’assurance prêt du CARDIF ?

Vous retrouverez ci-dessous le résumé des garanties du contrat Cardif Liberté emprunteur (cotisation fixe ou variable) selon les critères d’équivalence CCSF. Ce sont ces critères qui seront étudiés par la banque pour un changement d’assurance demandé dans le cadre de la Loi Lemoine.

|

Couverture des sports amateurs pratiqués par l’emprunteur à la date de souscription |

OUI |

|

Maintien de la couverture dans le monde entier en cas de déplacement à titre personnel, professionnel et humanitaire |

OUI |

|

POUR LA GARANTIE DÉCÈS |

|

|

Couverture de la garantie décès pendant toute la durée du prêt |

OUI avec une garantie décès qui s’arrête à 90 ans |

|

Couverture de la garantie PTIA pendant toute la durée du prêt |

OUI avec une garantie PTIA qui s’arrête à 65 ans ou à la retraite |

|

POUR LES GARANTIES INCAPACITÉ (ITT) ET INVALIDITÉ (IPT) |

|

|

Couverture des garanties incapacité et invalidité pendant toute la durée du prêt |

Fin de couverture incapacité invalidité à 65 ans ou retraite |

|

Couverture des affections dorsales sans condition d’hospitalisation, ni d’intervention chirurgicale |

Avec conditions d’hospitalisation de – de 9 jours |

|

Couverture des affections psychiatriques sans condition d’hospitalisation |

Avec condition d’hospitalisation de – de 20 jours continus |

|

POUR LA GARANTIE INCAPACITÉ (ITT) |

|

|

Délai de franchise |

Début de l’indemnisation après 1 à 6 mois d’arrêt de travail (selon option) |

|

Pour une personne en activité, évaluation en fonction de la profession exercée au jour de l’arrêt de travail (AT) |

OUI |

|

Pour une personne en activité, prestation égale à la mensualité assurée sans référence à la parte de revenu subie pendant l’arrêt de travail (AT) |

OUI contrat forfaitaire |

|

Maintien de la couverture en cas de temps partiel thérapeutique (ITP) avec une prise en charge de 50% sur une durée de 3 mois minimum |

OUI |

|

Couverture des inactifs au moment de l’arrêt de travail |

OUI |

|

POUR LA GARANTIE INVALIDITÉ (IPT) |

|

|

Evaluation en fonction de la profession exercée au jour du sinistre |

OUI incapacité à exercer SA profession |

|

Prise en charge de l’invalidité totale, sans référence à la perte de revenu subie au moment du sinistre |

OUI contrat forfaitaire |

|

Prise en charge de l’invalidité partielle (IPP) à partir de 33% |

EN OPTION |

Pour compléter ces points et le concept d’équivalence de garanties il faut prendre en compte que :

- Pour les garanties, l’adhésion prend fin dans les conditions figurant ci-après :

- La garantie décès s’arrête à la date de renouvellement de l’adhésion qui suit le 90e anniversaire.

- La garantie PTIA s’arrête à la date de renouvellement de l’adhésion qui suit le 65e anniversaire de l’assuré ou le 70e anniversaire de l’assuré dans le cas où l’assuré en a fait la demande lors de l’adhésion (souscription de l’extension 70 ans).

- Les garanties ITT, IPT, IPP (avec ou sans rachat MNO) prennent fin à la date de renouvellement de l’adhésion qui votre 65ème anniversaire (ou 70 ans si extension 70 ans est demandée) ; elles continuent de fonctionner sous conditions d’exercer une activité professionnelle.

L’assurance de prêt Cardif permet-elle de choisir entre cotisation fixe ou variable ?

Un des avantages du contrat Cardif est de proposer les deux versions.

Vous aurez ainsi le choix d’adhérer à :

- Cardif Liberté Emprunteur cotisation fixe aussi appelé Cardif CI: ici la cotisation sera calculée sur le capital initialement emprunté. Si vous empruntez 200 000€ et que vous avez un taux d’assurance de 0.10%, vous aurez une cotisation de 200€ par an (200 000 * 0.10%).

- Cardif Liberté Emprunteur cotisation variable aussi appelé Cardif CRD: ici la cotisation sera calculée en fonction du capital restant dû sur votre crédit et de votre âge atteint chaque année. Néanmoins l’échéancier vous est fourni dès l’adhésion et pour toute la durée du prêt. Cardif ayant un principe d’irrévocabilité de garantie, votre prix n’est pas augmenté si vous changez de profession ou si vous vous mettez à fumer.

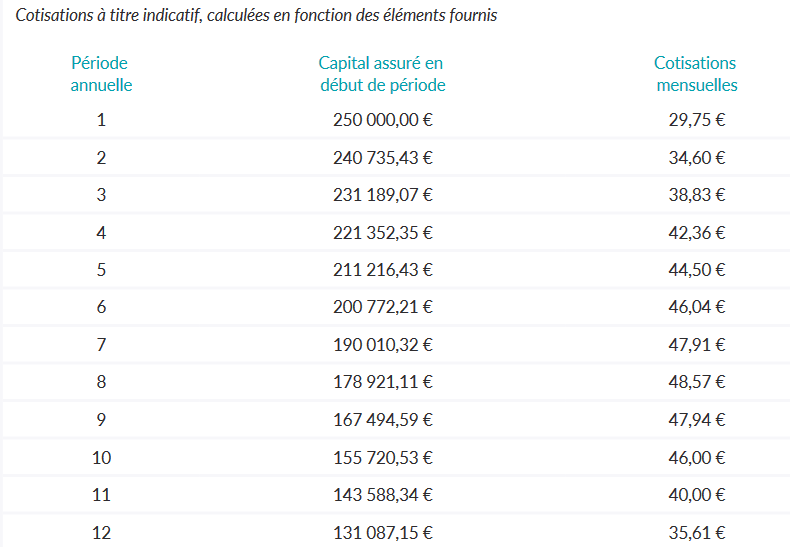

Voici un exemple d’échéancier sur le contrat Cardif CRD (cotisation variable) :

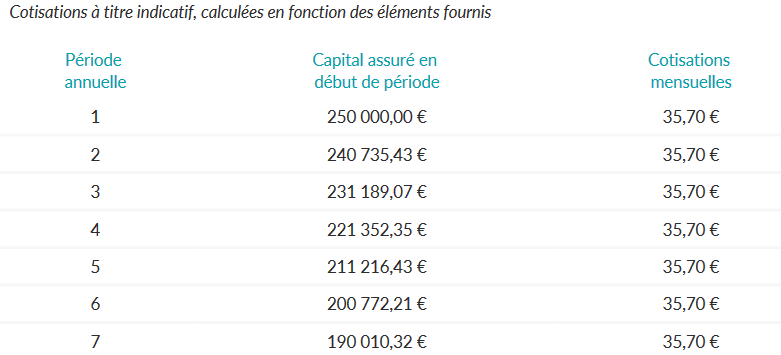

Voici un exemple d’échéancier sur le contrat Cardif CI (cotisation fixe) :

Suivant votre situation, les prix étant différents, vous aurez intérêt à souscrire le contrat à cotisation fixe ou variable.

Cardif CI et Cardif CRD sont en revanche deux contrats distincts. Si les 2 co emprunteurs ne souscrivent pas la même version, ils ne pourront pas bénéficier de la réduction couple. Néanmoins, dans certaines situations cela restera avantageux.

Le contrat CI est régulièrement adapté pour des prêts à palier (prêt gigogne) ou des emprunts de 20 ou 25 ans.

Suivant l’écart de prix entre les deux et si vous avez prévu de rembourser votre prêt avant le terme, il est intéressant de regarder le total des cotisations sur les 8 premières années.

Sur certains types de crédit, nous parvenons à mêler l’avantage des deux contrats.

Quels sont les taux d’assurance emprunteur Cardif sur un prêt immobilier ?

Les taux d’assurance de prêt Cardif sont en fonction de votre âge, de votre profession, du fait que vous fumiez ou pas, du nombre de kilomètres parcourus et du fait que vous ayez un métier manuel ou pas.

Ensuite, ce sont les caractéristique du prêt (montant, taux, durée), le type de prêt (amortissable, avec ou sans différé, in fine, à palier) et les quotité choisies qui joueront.

Nous vous livrons ci-dessous le taux d’assurance emprunteur Cardif sur 25 simulations effectuées pour un salarié cadre non-fumeur et selon l’âge et la durée du crédit.

|

Taux d’assurance décès invalidité CARDIF Prêt 300K€ à 2% |

||||

|

Durée de l’emprunt |

||||

|

Âge de l’emprunteur |

10 ans |

15 ans |

20 ans |

25 ans |

|

30 ans |

0,045% |

0,049% |

0,054% |

0,065% |

|

35 ans |

0,057% |

0,063% |

0,071% |

0,086% |

|

40 ans |

0,081% |

0,092% |

0,106% |

0,131% |

|

45 ans |

0,122% |

0,141% |

0,166% |

0,183% |

|

50 ans |

0,177% |

0,199% |

0,228% |

0,265% |

|

55 ans |

0,253% |

0,264% |

0,295% |

0,336% |

L’option sérénité + a été ajoutée.

Vous pouvez donc prendre cette base de prix pour un emprunt Banque Populaire, Caisse d’Epargne, BNP, Crédit Agricole. Si vous empruntez au LCL ou chez Boursorama le taux pourra être réduit. Chez CIC et Crédit Mutuel, il faudra augmenter légèrement. Tout est question des exigences de garanties bancaires.

La cotisation d’assurance du contrat CARDIF se calcule en multipliant le taux d’assurance par le capital emprunté. Si vous empruntez 250 000€ sur 15 ans et que vous avez 35 ans, il faut multiplier 0.063% par 250 000€. Cela donne une cotisation annuelle de 157.50€ soit 13.12€ par mois.

Si vous empruntez en couple la réduction est de 10%. Etant courtiers experts de l’assurance emprunteur, nous sommes en capacité de bénéficier de réduction plus importante pour les couples. Le contrat Cardif, comme d’autres, prévoit des seuils de capitaux assurés au-delà desquels le taux d’assurance est réduit ou majoré. Si vous empruntez 300 ou 500 000€ le taux d’assurance sera différent. Il y a donc des seuils à connaître. Vous n’y aurez pas forcément accès si vous faites une simulation en ligne ou vous adressez à la plateforme de souscription Cardif. Tous les commercialisateurs ayant le même taux d’assurance, autant s’orienter vers ceux qui auront des astuces pour diminuer le prix.

Les tarifs Cardif sont majorés pour les emprunteurs fumeurs, ceux qui effectuent de nombreux déplacements ou ont des ports de charges dans le cadre de leur activité professionnelle.

A noter que CARDIF, tout comme les autres compagnies d’assurance, pourront pratiquer des surprimes ou des majorations de cotisations si vous déclarez une maladie dans votre questionnaire de santé.

Ce pourra être le cas en cas de dépression, de sleeve – Bypass ou encore de VIH. Après étude médicale les éventuels refus de garanties pourront impacter le tarif.

Comment fonctionnent les garanties ITT et IPT du contrat d’assurance de prêt du Cardif ?

taux d'assurance prêt décès ptia ipt itt

taux d'assurance emprunteur décès ptia

Lorsque l’on évoque le fonctionnement des garanties du contrat Cardif, on sort du critère d’équivalence demandé par la banque et on ouvre le moteur du contrat.

Ici nous sommes sur un métier à part entière et l’on sort de la fiche comparative qui peut être mise à disposition sur nombre de site courtier.

Nous ne développerons pas ici tout le fonctionnement des garanties mais seulement une partie qui doit vous faire comprendre que quelque soit le contrat souscrit, Cardif ou autre, il convient de s’adresser à des experts de l’assurance emprunteur si vous souhaitez être correctement garanti.

Être expert de l’assurance emprunteur, c’est comprendre ce qui va suivre et être en capacité de le comparer avec d’autres contrats.

D’autres se limiteront à vous indiquer que la garantie IPT est versée à compter de 66%.

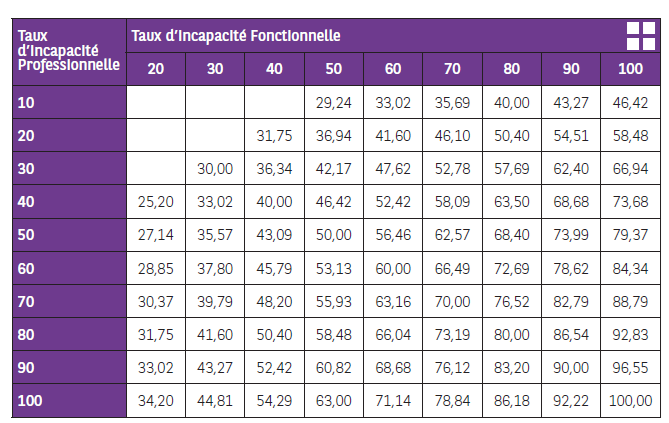

Voici donc l’extrait du contrat qui explique comment est déterminé le taux d’invalidité sur un contrat Cardif. Cela dépendra de 2 taux (fonctionnel et professionnel) fixés selon la définition reprise dans la notice du contrat.

Le taux d’incapacité fonctionnelle est défini en dehors de toute considération professionnelle, selon le barème de droit commun du concours médical, en vigueur au jour de constatation de l’état d’invalidité. Il est basé uniquement sur la diminution de capacité physique consécutive à l’accident ou à la maladie.

Le taux d’incapacité professionnelle est établi en tenant compte de la profession exercée antérieurement à la maladie ou à l’accident et des possibilités restantes d’exercice de cette profession, en faisant abstraction des possibilités de reclassement et d’exercice d’une autre activité professionnelle.

Une fois ces deux taux fixés, ils vont être croisés à l’aide du tableau ci-dessous qui lui aussi est repris dans la notice Cardif :

Comme on le voit, l’impact du taux fonctionnel (vie de tous les jours) aura une incidence plus importante que l’aspect professionnel. Selon ce constat, il faudra donc mettre en place une stratégie pour compenser l’impact de ce fonctionnement qui n’est pas forcément à l’avantage de l’emprunteur.

A noter que lorsque l’on évoque la garantie IPT du contrat Cardif (c’est généralement la même chose sur les contrat concurrent) il faut y ajouter :

- La définition de ce qui est considéré comme étant une invalidité sur le contrat

- La méthode d’évaluation du taux d’invalidité

- Le type de prestation versée (solde du crédit ou prise en charge de la mensualité) et de cerner les avantages et inconvénients selon sa situation personnelle.

- Le mode de calcul de la prestation IPP si elle a été souscrite.

Pour ce qui est de la prestation ITT, ce sera plus simple puisqu’elle se résumera à une prise en charge des mensualités en cas d’arrêt de travail de plus de 90 jours. Restera ensuite à voir si vous souhaitez maintenir l’exclusion ITT dos et psy ou si vous souhaitez la supprimer grâce à l’option sérénité +.

Cardif a-t-il le meilleur tarif d’assurance de prêt pour les couples et les non-fumeurs ?

Les couples et les non-fumeurs sont clairement la cible recherchée par Cardif dans le cadre de son contrat d’assurance emprunteur.

Il conviendra bien entendu de comparer car d’autres acteurs alternatifs cherchent aussi à se positionner sur ce créneau mais Cardif sera régulièrement dans les compagnies les mieux placées.

Grâce à sa réduction de 10% pour les couples et au fait que les non-fumeurs bénéficient d’un abattement tarifaire, Cardif s’est fait connaître ces dernières années.

Ces réductions baissent le TAEA du contrat et dans la foulée le TAEG du Crédit immobilier.

Pour être considéré non-fumeur chez Cardif, il faudra ne pas avoir fumé ou vapoté les deux années précédant la souscription. En cours de contrat le prix pourra être revu à la baisse si vous avez arrêtez de fumer depuis plus de 24 mois consécutifs.

Si les deux co emprunteurs ont un écart d’âge, il existe là aussi de petites astuces que nous avons à disposition pour rendre le tarif encore meilleur.

Si un des deux emprunteurs était refusé pour raison de santé, la réduction couple sera maintenue. Il en sera de même si vous ne donnez pas suite si Kereis France (gestionnaire du contrat) vous a signifié une surprime ou une exclusion ITT.

Souscrire une délégation d’assurance chez Cardif : comment ça marche ?

La délégation d’assurance est un droit créé par la Loi Lagarde depuis 2010.

Que ce soit pour un crédit immobilier avec le CIC, la Société Générale ou avec toute autre banque qui propose des prêts immobiliers, vous avez la possibilité de mettre en place une délégation d’assurance.

Pour un prêt souscrit pour l’achat de la résidence principale ou un investissement locatif, une délégation d’assurance est envisageable.

En effet, à partir du moment où les garanties sont équivalentes au contrat groupe, la banque ne peut pas la refuser.

Si vous empruntez chez CIC, crédit Mutuel, HSBC ou Société générale, il conviendra de rajouter la garantie IPP sur le contrat CARDIF.

Pour mettre en place une délégation d’assurance il est nécessaire de :

- Souscrire au contrat CARDIF

- Compléter le questionnaire santé (si hors LEMOINE)

- Transmettre le certificat d’adhésion à la banque pour que cette dernière s’assure de l’équivalence de garanties

Dans le cas où vous résiliez l’assurance groupe de la banque (y compris BNP), il vous faudra réaliser les mêmes démarches, sachant qu’il faudra au préalable :

- Déterminer le capital restant dû à l’aide du tableau d’amortissement de la banque (spécificité sur les prêts BPCE, nous consulter)

- S’adapter à la quotité d’assurance indiquée dans l’offre de crédit immobilier

- Requérir l’accord de résiliation à la banque

Vous serez assuré à la d’effet définie dans le certificat d’adhésion.

Dans ce cas, vous aurez eu recours à la Loi Lemoine qui permet de résilier le contrat d’assurance emprunteur de la banque.

Que faire en cas de refus de garantie sur l’assurance emprunteur du Cardif ?

Au moment de l’adhésion à l’assurance emprunteur auprès de CARDIF, il se peut que la compagnie refuse de vous fournir la garantie ITT. Ce refus est généralement en lien avec un problème de santé que vous avez déclaré.

Cardif, comme toutes les autres compagnies traitera votre demande dans le cadre de la convention AERAS et Kereis France vous notifiera les refus 1, 2 ou 3 de la convention AERAS.

Même si votre dossier est accepté en convention AERAS des garanties peuvent vous être refusées.

Aussi vous pourrez avoir le retour suivant :

- Refus ITT et IPT : Kereis France vous indiquera que les garanties ITT/IPT/IPP ne peuvent vous être accordées.

- Refus PTIA : ici aussi Kereis France vous indiquera l’impossibilité d’accorder la garantie pour raison médicale.

Chaque compagnie a une politique de risque.

Cardif pourra être souple sur des pathologies rénales et plus dur en acceptation sur des maladies respiratoires par exemple.

Dans ce cas, vous ne serez donc plus sur une recherche de garanties de qualité mais bien sur une recherche de solution d’assurance. Sans les garanties incapacité et invalidité, votre banque peut ne plus vous accorder le crédit.

Notre expertise dans les risques aggravés de santé pourra alors faire une différence.

Que faire en cas de surprime ou d’exclusion sur l’assurance prêt du Cardif ?

Dans le même esprit et toujours en lien avec un déclaratif de risque aggravé de santé, la compagnie Cardif et Kereis France pourront pratiquer :

- Une surprime : ici Kereis France vous indiquera le montant en euros de la surprime et vous transmettra l’échéancier contenant la majoration. En revanche vous ne saurez pas si la surprime est appliquée sur les garanties décès PTIA ou si elle est sur l’ensemble des garanties (décès/PTIA/ ITT/IPT/IPP). Cela peut avoir une importance lorsque l’on souhaite étudier la baisse de cotisation du contrat. A notre niveau et par habitude, nous pourrons voir si la surprime est de 50%, 75%, 100% et sur quelles garanties elles portent.

- Une exclusion sur les garanties ITT/IPT/IPP : Kereis France vous signifie que les garanties sont accordées. Dans le même temps le gestionnaire vous indique la maladie ou l’affection exclue de la couverture. Cardif peut ici exclure des maladies que d’autres assureurs couvriront et vice versa.

Régulièrement les exclusions ITT/IPT/IPP portent sur des affections ostéo articulaires, psychiques, des complications extra-articulaires, une spondylarthrite ankylosante ou bien encore un diabète ou une SEP.

Notre expertise sur le risque aggravé vous permettra de savoir si les conditions d’assurance sont bonnes ou s’il convient de s’orienter vers un autre compagnie pour faire un comparatif.

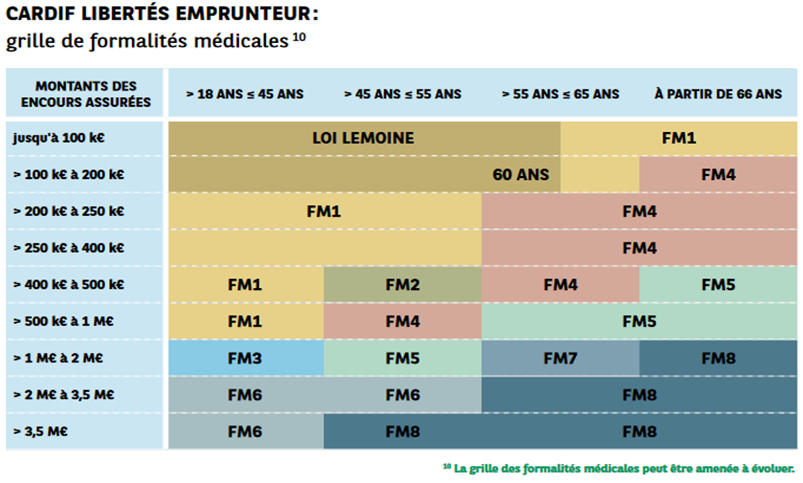

Les formalités médicales et les risques aggravés chez Cardif pour une adhésion via Kereis France

Pour ce qui est des formalités médicales Cardif, elles seront fonction de votre âge et du montant de votre emprunt :

Si vous avez moins de 45 ans et assurez moins de 1 million d’euros d’emprunt, vous aurez accès à une assurance emprunteur sans examen médical

Au-delà Cardif, par l’intermédiaire de Kereis France pourra vous demander :

- Un rapport médical en plus du questionnaire de santé

- Une analyse de sang : Hémogramme (hémoglobine, hématocrite, numération globulaire, formule leucocytaire, numération des plaquettes), dosage de la CRP, Hba1c, triglycérides, créatinine, transaminases ASAT et ALAT, Gamma GT et cholestérol (cholestérol total et fraction HDL), sérologie de l’hépatite B (Ag Hbs, Ac Hbc et Hbs), sérologie de l’hépatite C (de type ELISA), sérologie HIV (HIV 1, HIV 2) par immunoenzymologie (2réactifs).

- Une analyse d’urine : Leucocytes, hématies, sucre, albumine avec examen cytobactériologique

- Un examen cardiovasculaire effectué par un cardiologue.

- Un ECG : Électrocardiogramme de repos avec compte rendu effectué par un cardiologue.

- Un test de cotinine urinaire pour bénéficier du tarif non-fumeur.

- Une échographie Cardiaque.

- Un dosage PSA (si plus de 55 ans et au-delà d’un million d’euros assuré)

- Une Mammographie (si plus de 55 ans et au-delà d’un million d’euros assuré)

A compter du moment où vous déclarez un risque aggravé de santé dans le questionnaire, la compagnie Cardif peut être amenée à vous demander des questionnaires spécifiques à votre pathologie.

Ce peut être le cas si vous déclarez l’une des pathologies suivantes : diabète type 1, asthme, diabète gestationnel, une maladie inflammatoire chronique de l’intestin du type maladie de crohn ou RCH, une polyarthrite rhumatoïde, une paraplégie ou tétraplégie, une spondylarthrite ankylosante, une maladie de Parkinson, une pose de valve cardiaque, une pathologie cardiaque (cardiopathie ischémique), une insuffisante mitrale ou encore des troubles du psychisme liés à un choc post traumatique.

La liste de ces questionnaires est longue mais permet une tarification adaptée à tout type de pathologie.

Lorsque vous avez un risque aggravé, nous adaptons certains points du dossier pour obtenir un gain de temps et anticiper des problématiques de type de refus IPT/ITT ou encore taux d’usure (TAEG de crédit supérieur au seuil de l’usure fixé par la Banque de France).

comment Obtenir la notice Cardif assurance emprunteur et les caractéristiques contrat ?

information délégation assurance prêt Cardif Kereis France

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Cardif Liberté Emprunteur avec Gestion Kereis France ou Multi Impact

Après analyse de votre dossier, nous trouverons ensemble la meilleure solution pour votre emprunt