Assurance prêt Kereis (ex CBP) : que faire en cas d’exclusion, de surprime ou de refus ?

les solutions si l’assurance emprunteur Kereis est refusée ou subie une exclusion de garantie

quels seront les incidences si Kereis pratique des surprimes ou des exclusion sur l’assurance emprunteur ?

les conditions d’assurance emprunteur chez Kereis en cas de maladie ou risque aggravé

les franchises de courtage qui vendent de l’assurance emprunteur pour Kereis

les rapports entre Empruntis Iassure et Kereis

- 20 octobre 2022

- Envoyé par : Assurances

- Catégorie: Refus assurance de Prêt

Une assurance emprunteur souscrite pour un crédit immobilier que vous réalisez auprès de la banque Populaire ou de la Caisse d’Epargne peut tout à fait vous être refusée par Kereis.

Surprime ou exclusion peuvent également être au menu si vous avez souscrit via les coutiers en prêt franchisés Empruntis, ou encore la structure Iassure.

Mais alors, quel rapport entre la Banque Populaire, Kereis et la Caisse d’Epargne ? Quel lien entre les courtiers Empruntis, Iassure, Immoprêt et l’organisme Kereis ?

Courtier spécialiste de l’assurance emprunteur, nous allons vous indiquer la place de Kereis dans le monde de l’assurance en crédit immobilier.

Il est important de comprendre cette place, car suivant l’organisme qui vous a adressé chez Kereis l’impact d’un refus de garantie ou d’assurance ne sera pas le même pour votre crédit immobilier.

Il en sera d’ailleurs de même si c’est un refus de garantie ou une acceptation avec exclusion sur ITT, IPT, IPP.

Nombre d’emprunteurs nous contactant à la suite de refus d’assurance emprunteur Kereis, veulent finalement connaître les mêmes informations. Ils ont d’ailleurs souvent les mêmes questions :

- Quelles sont les incidences d’un refus d’assurance emprunteur Kereis si je fais un prêt immobilier à la Caisse d’Epargne ou à la Banque Populaire ?

- Que faire si Kereis me propose une exclusion de garantie ou des surprimes sur l’assurance du prêt ?

- Est-il possible d’avoir de meilleures conditions d’assurance ailleurs que Chez Kereis si j’ai un risque aggravé de santé ou une maladie ?

DOSSIER URGENT ? Un problème sur l’assurance du crédit (surprime, exclusion, garanties ITT/IPT refusée, taux d’usure, …) ? Une question précise sur votre situation ? Contactez-nous directement 📞 04 67 64 00 17 ou faire votre demande via le formulaire ci-dessous.

Nous évoquerons aussi l’impact de ces décisions sur les contrats d’assurance de prêt géré par Kereis pour différentes compagnies du marché ou des courtiers en crédit immobilier.

Kereis est un gestionnaire et courtier grossiste en assurance de prêt immobilier.

anciennement CBP Kereis gère des contrat assurance emprunt et donne les décision pour les assureurs

Kereis gère des assurances emprunteurs pour AXA CNP GENERALI CARDIF ou CNP

Kereis jour le rôle de courtier assurance emprunteur pour la Banque populaire

Kereis autrefois appelé CBP a plusieurs casquettes. Cette société gère des contrats pour la Banque Populaire et la Caisse d’Epargne. Ces deux banques en complément des contrats CNP qu’elle commercialise dans la majorité des cas ont aussi des offres annexes. Le principe est à peu près le même que pour des délégations d’assurance. Ces offres alternatives sont appelées contrats défensifs. Ces contrats sont uniquement commercialisés lorsque ces deux banques se sentent en concurrences ou parfois pour essayer d’assurer un client qui ne pourrait pas l’être par la CNP à cause d’une maladie ou d’un risque aggravé de santé. En résumé Banque Populaire et Caisse d’Epargne gagnant moins d’argent en vendant ces contrats, elles ne les commercialisent que dans des cas bien particuliers.

Si une de ces deux banques vous fait un des contrats gérés par Kereis, vous adhérez sur un contrat d’assurance prêt BPCE (compagnie de la Banque Populaire Caisse d’Epargne), AXA, ALLIANZ, Generali ou MNCAP.

Kereis fait également partie du même groupe que des franchises de courtier en prêt immobilier. Ainsi si vous passez par un courtier EMPRUNTIS, IMMOPRET ou ACE CREDIT il vous orientera la plupart du temps vers Kereis, car cette société gère leur offre d’assurance emprunteur en délégation. Ici, vous serez donc orienté sur des contrats AXA, Generali, AFI ESCA, ALLIANZ, Cardif, Mncap, Met Life.

Kereis gérant une quantité importante de contrats, le contrat AXA de la banque Populaire ne sera pas le même que le contrat AXA commercialisé par Empruntis par exemple.

Et enfin, Kereis gèrerait des contrats d’assurance de prêt pour des tiers (compagnie d’assurance ou autre courtier grossiste). Ainsi Cardif et Met Life font gérer leur contrat par Kereis. Si vous voyez sur votre devis Iassure, il s’agit là d’une offre vendue par un courtier du même groupe que Kereis.

Aussi, la situation de manière simple.

Si vous recevez des correspondances par Kereis suite à une demande via la Banque Populaire ou La Caisse d’Epargne, le refus, l’exclusion ou la surprime aura un impact direct avec votre crédit immobilier et son obtention.

Si vous êtes chez Kereis, car vous cherchiez une assurance emprunteur par un courtier pour payer moins cher ou assurer un risque aggravé de santé, la démarche qui devra suivre n’aura pas le même impact.

Refus d’assurance de prêt Kereis pour un emprunt Banque Populaire ou Caisse d’Epargne.

un refus d’assurance emprunteur peut être prononcé malgré un passage au niveau 2 ou 3 AERAS

le refus assurance emprunteur n’a pas la même incidence si c’est un prêt banque populaire

les refus assurance emprunteur peuvent être lié à un diabète un surpoids ou un infarctus

Le retour sur les conditions d’assurance qui va vous être fait par Kereis est en lien direct avec votre accord de prêt immobilier.

Pour vous accorder le crédit immobilier, la Banque Populaire et la Caisse d’Epargne vous ont demandé une assurance emprunteur.

Cette assurance va généralement couvrir pour un prêt de résidence principale les risques :

- Décès

- Invalidité totale (IPT): invalidité totale à votre profession ET taux d’invalidité supérieur à 66%

- Incapacité temporaire de travail (ITT): couverture de l’arrêt de travail de plus de 3 mois.

Si Kereis malgré un passage par les niveaux 2 et niveaux 3 de la convention AERAS, vous indique que votre assurance emprunteur est refusée, cela risque de poser un problème pour l’accord du crédit immobilier.

Ce refus est généralement lié au fait que vous ayez déclaré un risque aggravé de santé dans votre questionnaire santé. Kereis est une grosse structure et dispose donc de ses propres médecins conseils. Ainsi suivant le contrat distribué il pourra pratiquer des refus de garantie ou des refus d’assurance complet. Kereis n’a donc fait qu’appliquer la grille d’acceptation médicale de la compagnie d’assurance à laquelle vous avez demandé d’adhérer. Axa ou Allianz ont peut-être refusé votre adhésion d’assurance, mais ce n’est pas l’activité de Kereis de vous indiquer qu’un autre contrat sera plus adapté à votre maladie.

Cette décision de refus va redescendre jusqu’à la Banque Populaire qui vous indiquera, en cas de refus d’assurance, qu’il peut y avoir un refus de prêt.

Si ce n’est pas le métier de Kereis de vous indiquer si un autre contrat d’assurance sera plus adapté à votre risque aggravé de santé, ce sera celui d’un courtier en assurance emprunteur indépendant.

En effet, pour bénéficier d’une gamme de produits plus large, mieux vaut passer par un intermédiaire en assurance qui travaille sur une multitude de contrats distincts. Banque Populaire ou Caisse d’Epargne n’ont pas choisi le contrat d’assurance emprunteur qu’ils vous ont proposé en fonction du fait que vous ayez eu un infarctus, une pose de stent, un diabète ou soyez en situation d’obésité. C’est un simple comparateur de prix d’assurance qui leur a indiqué qui d’AXA, MNCAP, GENERALI, ALLIANZ, BPCE ou CNP était le moins cher.

Pour une multitude de courtiers d’assurance ou de prêt immobilier, le fonctionnement aura été le même. Sans spécialisation dans les risques aggravés, c’est bien souvent la machine qui se contentera de sélectionner le produit le moins cher. Votre acceptation d’assurance emprunteur est donc remise au pur hasard, celui de tomber sur la compagnie d’assurance adéquate…

Les grilles médicales d’acceptation étant différentes d’un assureur et d’un contrat à l’autre, il est peut-être possible d’obtenir un accord d’assurance plus favorable ailleurs. Dans tous les cas, vous devez devenir pro actif sur votre dossier et ne pas attendre que la banque règle ce qui est devenu votre problème d’assurance.

Kereis, que ce soit pour des courtiers immobiliers Empruntis ou votre banque, peut aussi décider de vous refuser uniquement les garanties ITT/IPT/IPP. Ce sont donc ici seulement les garanties incapacité et invalidité qui n’auront pas été accordées.

La garantie décès PTIA sera par contre bien présente.

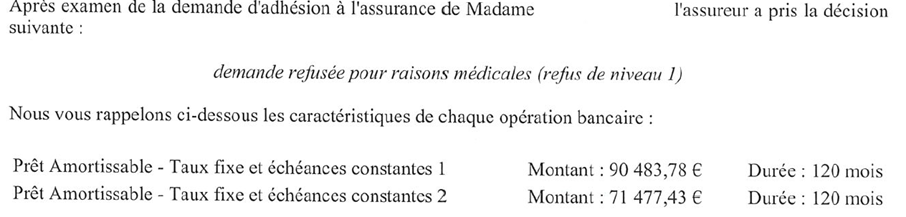

Concernant les informations de refus par le biais de Kereis, il faut noter que 2 notifications peuvent vous être communiquées avant la réponse définitive de l’assureur.

Il pourra vous être précisé que :

- La demande est refusée pour raison médicale (refus niveau 1 AERAS)

Cela signifiera que votre demande d’assurance entre dans le cadre de la convention AERAS et qu’elle fait l’office d’un refus au 1er niveau. En pratique votre dossier est transmis au niveau 2 pour une étude plus approfondie.

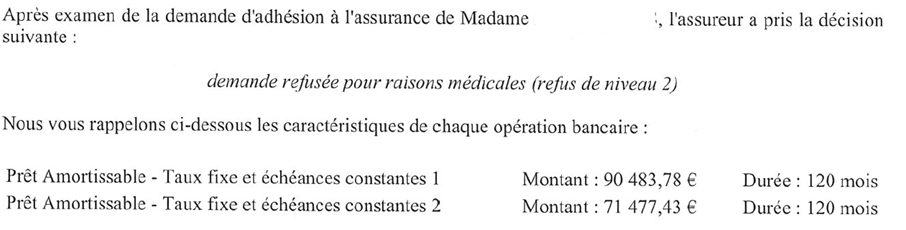

- La demande est refusée pour raison médicale (refus niveau 2 AERAS)

Cette fois, votre dossier est refusé au niveau 2 AERAS sachant qu’il y a 3 niveaux. Peut-être aurez-vous la possibilité d’avoir un retour au niveau 3, mais il s’agira dans un très grand nombre de cas d’un accord avec surprime et refus de garantie ITT et IPT.

Attardons-nous maintenant sur cette situation de refus ITT qui, peu importe le nom de la compagnie d’assurance, est généralement contraignante, pour obtenir son crédit immobilier.

Refus de garantie ITT IPT IPP sur l’assurance du prêt géré par Kereis

adistinguer le refus total ou partiel selon l’assurance emprunteur souscrite

les risques de refus de prêt si les garanties ITT et IPT sont refusées par Kereis3

l’exclusion de la maladie peut d’accorder les garanties d’assurance emprunteur

Vous l’avez compris, même si c’est Kereis qui vous communique la décision, c’est bien la compagnie à laquelle vous avez demandé le contrat qui vous communiquera sa décision.

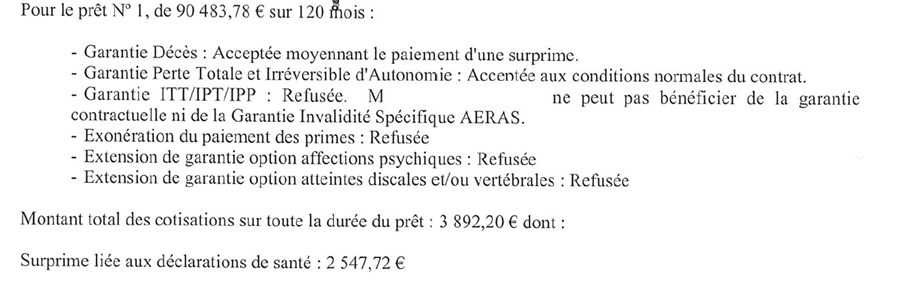

Le refus d’assurance sur la garantie ITT pourra être total ou partiel.

S’il est total, cela signifie que AXA, ALLIANZ, BPCE ou CNP par exemple ne peuvent pas vous garantir en cas d’arrêt de travail ou d’invalidité.

Vous recevrez ainsi un courrier avec le modèle ci-dessous :

Ici, on vous indiquera que la garantie ITT/IPT/IPP est refusée. Ce sera aussi le cas pour les extensions de garantie pour les affections dorsales ou psychiques (MNO, sérénité+, …). Lorsqu’il y a des surprimes, Kereis indique les garanties concernées et un prix global. Il n’est pas indiqué de pourcentage de surprime. La garantie invalidité spécifique AERAS sera parfois acceptée, parfois refusée. Mais concrètement ce n’est pas la garantie invalidité AERAS qu’attend votre banque.

Nous l’avons vu, sans cette garantie, la Caisse d’Epargne et la Banque Populaire risquent de ne pas vous suivre pour le financement de votre résidence principale.

En tant que courtier en assurance emprunteur risque aggravé de santé, et votre dossier étant chez Kereis, il est parfois possible de le replacer sur un autre contrat. Parfois, ce sera une solution et parfois il faudra en sélectionner une autre.

Si le refus d’assurance ITT est partiel, cela signifie que Kereis, au titre du contrat demandé, fait une exclusion de votre maladie sur les garanties ITT/IPT/IPP.

Dans ce cas, vous allez recevoir un courrier qui se présente de la manière suivante :

Dès lors qu’il sera noté pour les garanties ITT/IPT/IPP que « c’est accepté à l’exclusion de … », cela signifiera qu’une maladie n’est pas assurée. En tant que client, vous aurez donc l’intitulé exact de cette restriction de garanties.

Ainsi vous serez assuré pour les garanties, arrêt de travail et invalidité, mais si cet arrêt ou cette invalidité est en lien avec l’exclusion indiquée, la garantie ne fonctionnera pas.

Ainsi parfois on peut se retrouver avec :

- Une exclusion du diabète.

- Une exclusion des maladies cardiologique.

- Une exclusion des maladies et ainsi n’être couvert qu’en cas d’accident.

- Une exclusion des affections du psychisme.

- Une exclusion des affections dorsales.

- ….

Les garanties ITT étant tout de même accordées, la Banque Populaire ou la Caisse d’Epargne pourront éditer votre offre de prêt immobilier. La banque aura été informée qu’il y a une exclusion mais du moment que la garantie est accordée, leur exigence de couverture sera satisfaite.

TRÈS IMPORTANT, et à savoir sur les contrats d’assurance emprunteur gérés par Kereis pour le compte de la Banque Populaire ou de la Caisse d’Epargne quand vous avez une exclusion de garantie ITT. Vous devez impérativement vérifier si le contrat qui vous a été vendu par la banque a une prestation indemnitaire ou forfaitaire.

Nombre d’emprunteurs se disent qu’ils ont une exclusion de garantie sur leur maladie et se pensent donc bien assurés pour les autres. Quand vous avez un contrat à prestation indemnitaire, cela signifie, comme l’indique l’image ci-dessus, que la prestation versée dépendra de votre perte de revenu.

En résumé vous serez peut-être indemnisable, mais pas forcément indemnisé alors même que vous aurez payé votre cotisation.

Faites vérifier ce point que l’on retrouve notamment sur les contrats d’assurance emprunteur BPCE et Generali gérés par Kereis.

Si vous êtes sur un contrat de ce type et êtes en attente d’un contrat qui vous couvre correctement, il conviendra d’en changer même si vous vous retrouvez avec le même type d’exclusion médicale.

L’assurance de prêt Kereis pour l’acceptation des risques aggravés de santé ou des maladies ?

les décisions de Kereis varient suivant si c’est Axa MNCAP ou Cardif qui assure le crédit

l’acceptation et les exclusion sont différentes selon le risque aggravé et l’assureur du crédit

comparatif pour l’acceptation des risques aggravés selon l’assureur représenté par Kereis

Kereis fait partie de sociétés de gestion d’assurance emprunteur en mesure d’assurer les risques aggravés de santé ou les maladies. Et pour cause, Kereis doit gérer des dizaines de contrats de compagnies d’assurance différentes.

La seule question va être de savoir si vous êtes sur le bon contrat et la bonne compagnie d’assurance.

La stratégie du hasard ne donne pas les meilleurs résultats lorsqu’il s’agit d’assurer un risque aggravé de santé.

Entre les refus ou les exclusions de garantie et les surprimes qui peuvent être pratiquées mieux vaut viser juste.

Avoir un accord d’assurance, mais avec des surprimes au-dessus de la moyenne n’est pas intéressant pour vous.

Avoir un refus de garantie avec un tarif très intéressant ne sert à rien si la banque refuse le contrat ou l’emprunt.

Aussi et afin de comprendre comment fonctionne le risque aggravé de santé chez Kereis ou ailleurs il faut imaginer la grille d’acceptation médicale des assureurs. Voici une illustration qui n’est qu’un pur exemple :

|

Décision de l’assurance emprunteur CBP KEREIS selon le risque aggravé déclaré dans le questionnaire santé Pour banque Populaire si contrat BPCE, AXA ou Generali |

Décision de l’assurance emprunteur en DELEGATION par Kereis pour des risques aggravés ou maladie déclaré sur un contrat d’assurance MNCAP, Met Life, Cardif |

|

|

Accord sur toutes les garanties avec surprime sur la partie décès et exclusion de la spondylarthrite sur les garanties incapacité invalidité |

Accord sur toutes les garanties avec surprime sur la partie décès et exclusion de la spondylarthrite sur les garanties incapacité invalidité |

|

|

DIABETE TYPE 2 + HYPERTENSION |

Accord de la garantie décès avec une surprime et refus des garanties ITT |

Accord sur les garanties décès PTIA et des garanties ITT avec surprime |

|

DIABETE TYPE 1 diagnostiqué il y a 20 ans avec rétinopathie débutante |

Accord sur la garantie décès PTIA et refus des garanties IPT ITT |

Accord sur toutes les garanties avec ou sans exclusion ITT selon les contrats en délégation |

|

Opération d’un BY PASS 6 mois avant le prêt immobilier |

Acceptation au tarif normal sur le décès et refus des garantie complémentaire |

Acceptation de toutes les garanties avec surprime |

|

CANCER DU SEIN infiltrant il y a 4 ans |

Refus total d’assurance |

Acceptation de toutes les garanties avec une surprime sur la partie décès PTIA et exclusions des maladies cancéreuses en ITT |

|

INFARCTUS il y a 5 ans |

Accord garantie décès PTIA avec surprime et exclusion des maladies cardiologiques sur la partie ITT |

Accord de toutes les garanties avec une majoration de tarifs |

Chaque contrat ayant sa propre grille d’acceptation médicale, le même gestionnaire pourra donner des réponses tout à fait différentes tout simplement, car il ne fait que vous communiquer la décision de la compagnie d’assurance en question.

Un coutier pour trouver un contrat d’assurance de prêt suite à une exclusion ou des surprimes chez Kereis ?

savoir quel médecin conseil a statué le dossier assurance emprunteur pour faciliter l’intervention du courtier

certaines courtiers en ligne vendent des assurances emprunteur gérées par Kereis ou CBP

met life, afi esca, Allianz ont des contrats assurance emprunteur gérés par Kereis

Nombre d’emprunteurs nous contactent suite à des retours de Kereis. Des refus de garanties, des surprimes, des exclusions. Les cas sont nombreux puisque Kereis (ex CBP) est le plus gros gestionnaire d’assurance emprunteur en volume.

La première question que nous leur posons afin de connaitre leur situation est de savoir si c’est dans le cadre d’une demande de prêt immobilier Banque Populaire, Caisse d’Epargne ou pas.

Selon leur retour, nous agirons différemment, nous aurons ou non à prendre en compte les exigences de la banque. Nous saurons aussi que la banque acceptera parfois des conditions d’assurance moins favorables pour le client afin de réaliser une marge.

Le fait de bien connaître le système et les process de gestion Kereis nous permet parfois d’avoir un retour d’assurance avant celui de la banque. Il est toujours bon pour le client d’avoir un coup d’avance sur la banque.

Si l’emprunteur est chez Kereis suite à une demande via un courtier ou via une plateforme internet, il nous est généralement possible de faire une autre étude d’assurance via Kereis ou d’autres compagnies directement.

Nous viserons suivant la situation ou la demande de l’emprunteur une baisse ou une annulation de la surprime ou une révision ou suppression de l’exclusion.

Assurance de prêt en cas de surpoids ou d’obésité

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Assurance prêt Kereis (ex CBP) : que faire en cas d’exclusion, de surprime ou de refus ?

Aprés analyse de votre dossier avec risque aggravé de santé

nous trouverons ensemble la meilleure solution pour votre prêt immobilier