Crédit Caisse d’Épargne : une assurance dégressive qui coûte plus cher ?

une assurance plus chère au début du prêt immobilier

des cotisation d'assurance qui diminuent à chaque échéance

- 27 mars 2024

- Envoyé par : Assurances

- Catégories: Caisse d'Epargne, Changer d'Assurance

Lorsque vous empruntez à la Caisse d’Épargne, vous avez de grande chance que la banque vous propose une mensualité de crédit lissée sur une cotisation d’assurance dégressive.

Ce sera le cas si l’assurance emprunteur de la Caisse d’Épargne est le contrat CNP.

Votre mensualité d’emprunt globale sera fixe, mais pas la cotisation d’assurance.

Lorsque vous aurez votre tableau d’amortissement sous les yeux, vous allez voir que les cotisations d’assurance diminuent tous les mois. D’un autre côté, votre mensualité de crédit hors assurance, elle, augmente.

Courtiers spécialisés en assurance emprunteur, nous allons vous exposer le système de crédit de la caisse d’Épargne et vous expliquer comment avoir une cotisation d’assurance fixe.

Pour une simulation rapide utlisez notre comparateur d’assurance emprunteur

Pour régler un problème sur l’assurance du crédit (taux d’usure, garanties ITT/IPT/PTIA refusées, surprime, …) 📞 04 67 64 00 17

Explication sur la mensualité de prêt assurance incluse de la caisse d’Épargne

Depuis 2015, BPCE (Banque Populaire Caisse d’Épargne) a mis en place un prêt immobilier lissé sur la cotisation d’assurance.

Lorsque la Caisse d’Épargne vous remet votre simulation de crédit, vous allez remarquer une cotisation d’assurance assez importante sur la première mensualité d’emprunt.

Le détail de la première mensualité avec et sans assurance y est indiqué.

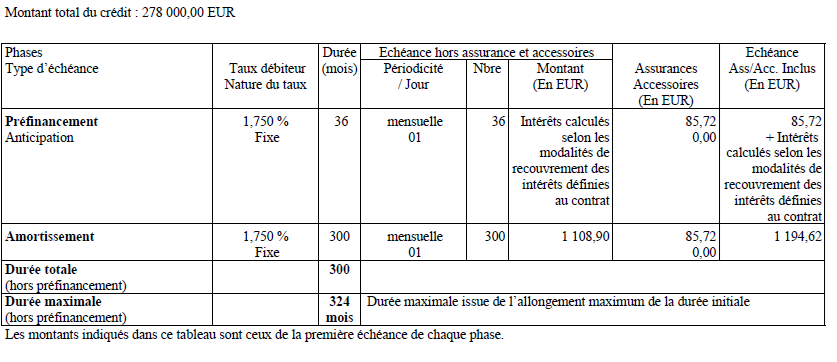

En voici un exemple sur le prêt PRIMO + (SANS DIFFÉRÉ) de la Caisse d’Épargne :

Si vous faites une simulation de prêt grâce à un tableau Excel pour un prêt de 278000€ sur 300 mois avec un taux de 1.75% fixe, vous allez obtenir une mensualité de prêt hors assurance de 1144.77€.

Sur la simulation de prêt Caisse d’Épargne vous remarquez que la mensualité hors assurance est de 1108.90€ soit 36€ de moins.

Ceci est tout simplement dû au fait que la Caisse d’Épargne emploie une autre formule de calcul pour l’amortissement de son prêt immobilier.

La Banque regarde quelle est la cotisation d’assurance du mois en cours (calculé sur le capital restant dû et donc dégressif tous les mois) et en fonction, elle va amortir le crédit immobilier différemment.

L’objectif pour la banque est de maximiser sa marge. En vous facturant une assurance dégressive, elle encaisse le maximum de cotisation au début de l’emprunt. Ainsi, si vous revendez avant le terme, elle y sera largement gagnante.

Côté emprunteur, les impacts négatifs sont les suivants :

- Vous payez des cotisations d’assurance plus chères au début du crédit et aurez donc réglé la majorité des cotisations si vous soldez votre emprunt avant le terme.

- Votre emprunt s’amortit moins vite. En cas de revente anticipée, votre devrez donc plus d’argent à la banque qu’avec un amortissement classique.

- Vous payez un peu plus d’intérêt (c’est léger en montant), car votre capital s’amortit moins rapidement).

La logique sera la même pour une bonne partie des prêts Caisse d’Epargne :

- PRET HABITAT PRIMO

- PH PRIMO REPORT

- PTZ DT 60M /AM 180 : prêt à taux zéro avec 60 mois de différé (5 ans) et 180 mois d’amortissement (15 ans)

- PRIMOLIS 2 PHASES: lissage des échéance selon les prêts existants ou complémentaires (PEL, PTZ, …)

- PRIMOLIS 3 PHASES: si vous avez deux autres prêts complémentaires et de durées différentes

Un tableau d’amortissement avec assurance dégressive

Ce que nous venons de voir sur la première mensualité d’emprunt va se reproduire tous les mois dans le tableau d’amortissement de la Caisse d’Épargne.

En effet, la banque va recalculer tous les mois sa mensualité en fonction du coût de son assurance emprunteur.

Le fait que l’assurance emprunteur soit dégressive est tout simplement dû, que la cotisation du contrat CNP est constituée à partir d’un taux qui s’applique sur le capital restant dû.

Si vous avez 85.72 € de cotisation d’assurance sur un prêt de 278000€, cela signifie que le taux d’assurance est de 0.37%.

(85.72€ * 12 mois) / 278 000€ = 0.37%

Les 0.37% seront appliqués tous les mois sur le capital restant dû.

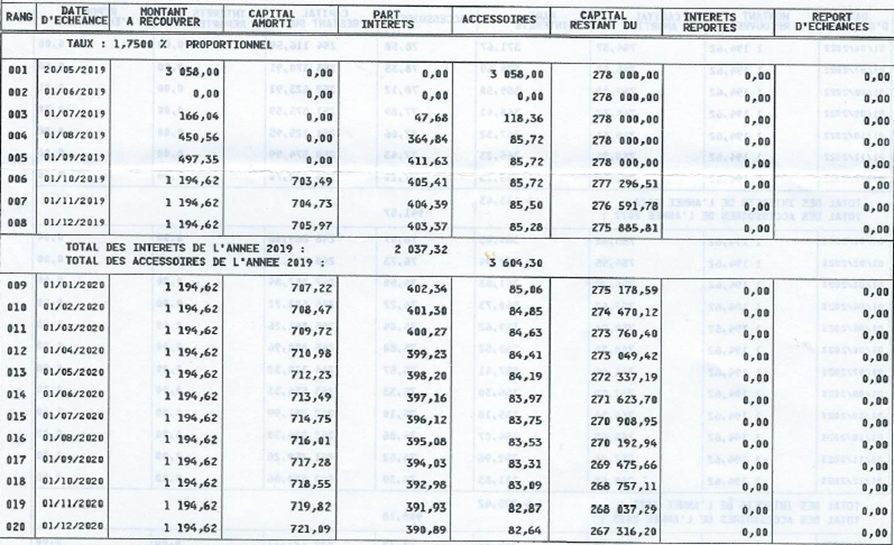

Voici le tableau d’amortissement avec assurance dégressive de la Caisse d’Épargne :

Dans un premier temps, les 0.37% s’appliquent sur le capital emprunté. C’est le cas pendant la période de Préfinancement Anticipation qui peut être présente sur l’emprunt.

Ce peut être le cas si vous avez des travaux ou si c’est un projet de construction. Ici, la banque débloque les fonds au fur et à mesure. Pendant ce temps-là, vous payez la cotisation d’assurance au prix fort. Ici, la cotisation d’assurance est fixe, mais calculée sur le montant initial de l’emprunt.

Ensuite, les 0.37% de notre exemple vont s’appliquer au capital restant dû.

Pour l’échéance 12, on aura (273760.40€ * 0.37%) / 12 mois = 84.41€ de cotisation d’assurance. Une fois cette cotisation connue, la Caisse d’Épargne applique sa formule de calcul pour déterminer la part d’amortissement de votre crédit et les intérêts.

Sur un prêt immobilier de 25 ans, la Caisse d’Épargne va en gros vous facturer 60% du coût de l’assurance en 8 ans.

Intéressant pour la banque, mais il est clair que pour vous il sera plus intéressant d’avoir une cotisation d’assurance fixe tous les mois.

Avoir une cotisation d’assurance fixe, vous étalez la cotisation d’assurance sur les 25 ans d’emprunt et en 8 ans on ne vous facture que 32% des cotisations. En gros, si vous avez le même prix d’assurance, vous payez moitié moins.

Mais vous n’allez pas avoir le même prix. Vous allez pouvoir payer moins cher avec une délégation d’assurance. Non seulement la délégation d’assurance est moins chère, mais elle permet en plus de casser le système d’emprunt de la Caisse d’Épargne.

Souscrire une délégation d’assurance pour avoir une cotisation d’assurance fixe

demander une délégation d'assurance pour avoir des mensualité moins chères tous les mois

Le système mis en place sur l’emprunt Caisse d’Épargne ne fonctionne que si la banque arrive à vous vendre son assurance emprunteur CNP.

En effet, dès lors que vous allez souscrire un contrat extérieur à la Banque, la Caisse d’Épargne appliquera un amortissement classique.

ATTENTION, nous ne parlons pas ici de prendre l’assurance de la banque et de changer d’assurance ensuite.

Ici, la Loi Lemoine interdit depuis 2022 aux banques de changer l’amortissement de l’emprunt si vous changez d’assurance emprunteur.

Si vous changez d’assurance, la banque va conserver la manière d’amortir le prêt. Tous les mois, vous aurez donc une mensualité de prêt hors assurance qui augmente. Viendra s’ajouter votre cotisation d’assurance fixe si vous avez sélectionné un contrat dont le taux est calculé sur le capital emprunté ou avec des cotisations lissées.

Au global, vous aurez donc une mensualité d’assurance comprise qui n’est pas fixe dans le temps.

Le seul moyen d’avoir une mensualité globale fixe est de mettre en place sa délégation d’assurance en même temps que le crédit.

Informatiquement, la Caisse d’Épargne ne pourra pas adapter sa mensualité à votre assurance externe. Vous aurez donc une mensualité de prêt hors assurance fixe et votre cotisation d’assurance qui sera également fixe.

Autres articles qui pourraient vous intéresser

- Taux d’assurance emprunteur 2024

- Coût d’assurance emprunteur sur 8 ans

- Refus d’assurance prêt Caisse d’Epargne

- Substitution assurance prêt immobilier à la Caisse d’Epargne Loire Centre

- Résilier son assurance emprunteur à la Caisse d’Epargne Midi Pyrénées

- Changement assurance emprunteur à la Caisse d’Epargne Ile de France

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Une assurance de prêt plus chère sur 8 ans à la Caisse d’Épargne

Après analyse de votre dossier, nous trouverons ensemble la meilleure solution pour votre emprunt