Diabète et surpoids : comment trouver son assurance prêt immobilier

Assurer son crédit quand on est diabétique et obèse

l’IMC et le type de diabète influe sur la décision de l’assureur

il peut y avoir des surprimes ou des exclusions

Il existe des solutions assurance emprunteur en passant par un courtier risque aggravé de santé

Les garanties de l’assurance prêt doivent être accepté pour avoir son crédit

- 20 octobre 2023

- Envoyé par : Assurances

- Catégories: Diabète, Surpoids et Obésité

Diabète et surpoids sont deux facteurs de risque pris en compte lors de la souscription d’une assurance de prêt immobilier.

Courtier spécialiste de l’assurance emprunteur en risque aggravé de santé, nous allons faire le point sur les difficultés que vous pouvez rencontrer lorsque votre banque va vous demander de vous assurer pour les garanties décès PTIA, IPT, ITT.

Les emprunteurs qui nous sollicitent lorsqu’ils déclarent un diabète, généralement de type 2 et un surpoids dans leur questionnaire santé sont généralement tous dans la même situation et en attente de la même solution.

Leurs questions sont bien souvent les suivantes :

- Vais-je pouvoir obtenir les garanties ITT qui ont été refusées par le contrat d’assurance emprunteur de la banque ?

- La banque m’accordera t’elle le crédit si je n’ai que les garanties décès PTIA ?

- Existe-t-il un moyen de limiter la surprime en lien avec le diabète et le surpoids que j’ai indiqué dans le questionnaire santé ?

- Quelles sont les solutions pour assurer mon crédit immobilier lorsque je cumule un surpoids et un diabète de type 2 ?

Nous avions déjà réalisé des articles exhaustifs sur le diabète, le surpoids mais aussi sur les cas d’emprunteur diagnostiqué récemment. Autant d’articles qui sont le fruit de notre connaissance dans le domaine de l’assurance emprunteur avec risque aggravé de santé. Objectif principal, vous devez avoir une information précise et liée à une expérience terrain.

Nous verrons aujourd’hui le cas spécifique du diabétique de type 2 en situation de surpoids.

Le diabète de type 2 est-il une source de surprime et d’exclusion en assurance emprunteur ?

Le tarif de l’assurance emprunteur peut être majoré

L’obésité et la glycémie à jeun détermine les conditions d’assurance sur le crédit

Le diabète peut être exclue de l’assurance prêt immobilier

Lorsqu’un diabétique de type 2 déclare sa maladie dans le questionnaire santé de l’assurance emprunteur, le médecin conseil va prendre en compte un risque aggravé de santé.

Ce terme de risque aggravé de santé est en lien avec le nom donné à la convention destinée à faciliter l’accès des personnes malade au crédit immobilier. La convention AERAS (s’assurer emprunter avec un risque aggravé de santé) trace un chemin pour quiconque déclare une maladie dans son questionnaire santé.

Une fois votre diabète de type 2 pris en compte, l’assureur par l’intermédiaire du médecin conseil, vous demandera des éléments complémentaires. Il souhaitera bénéficier des paramètres complémentaires lui permettant de statuer votre dossier.

Dernière mesure de glycémie à jeun et taux d’hémoglobine glyquée ainsi que leur stabilité de temps seront les premiers éléments demandés. Suivront, date de diagnostic du diabète de type 2, type de traitement (oral, insuline, …), présence de facteurs de risque complémentaire (antécédent cardiologique comme AVC, Infarctus, présence d’une hypertension). Le poids et la taille vous seront également demandés. Ainsi l’assureur du prêt immobilier disposera de votre IMC.

Dans l’hypothèse d’un diagnostic récent de votre diabète de type 2, d’un HbA1c de moins de 7 et d’une stabilité dans les analyses de sang, une première étape vers l’acceptation de votre dossier pourra être franchie.

L’absence d’antécédent cardiologique telle qu’infarctus ou AVC sera quant à elle quasi indispensable pour que les garanties ITT vous soient accordées.

Ces dernières années, l’acceptation et les décisions prises par les assureurs de prêt immobilier se sont fortement assouplies pour les diabètes de type 2. Mais attention, même si la décision la plus souvent prise par les assureurs est devenue l’acceptation de toutes les garanties, ce qui vous garantit l’obtention de votre prêt immobilier, il n’en demeure pas moins que d’autres points devront vous rendre plus attentifs.

En effet les surprimes sont quasiment systématiques. D’autres part, quelques assureurs pratiquent une exclusion sur la garantie ITT pour tout de ce qui en lien avec le diabète.

Cela signifie donc que vous paierez plus cher que le taux d’assurance emprunteur qui vous a été annoncé sur la simulation de prêt ou le devis d’assurance.

Concernant l’exclusion du diabète au titre des garanties incapacité invalidité cela signifie que vos échéances d’emprunt ne seront pas prises en charge si vous avez une pathologie liée au diabète. Quand on connait les conséquences potentielles du diabète cela revient à dire que vous ne seriez couvert que pour peu de maladie.

Nous reviendrons sur ce qu’il convient de faire lorsque vous recevez un courrier de l’assureur du prêt ou de la banque vous annonçant une exclusion et/ou des majorations de tarifs.

Le surpoids entraine t’il des refus de garantie ITT ou des majorations de tarifs en assurance emprunteur ?

Selon l’IMC il y a refus de garantie ITT ou surprime

A partir d’un IMC de 35 il est plus difficile d’avoir un accord sur les garanties ITT

Les garanties décès PTIA peuvent être accordées avec surprime

Lorsque l’on parle de surpoids il convient de cibler dans un premier temps son niveau.

Ce niveau est déterminé par un terme que l’on appelle indice de masse corporelle (IMC).

Pour vous situer, voici un tableau récapitulatif :

|

Indice de masse corporelle (IMC) |

Interprétation (d’après l’OMS) |

|

Moins de 18,5 |

Insuffisance pondérale (maigreur) |

|

18,5 à 25 |

Corpulence normale |

|

25 à 30 |

Surpoids |

|

30 à 35 |

Obésité modérée |

|

35 à 40 |

Obésité sévère |

|

Plus de 40 |

Obésité morbide ou massive |

Pour calculer votre indice de masse corporelle (IMC), il faut diviser le poids par la taille au carré. Dans la formule de calcul de l’IMC le poids sera exprimé en kilos et la taille en mètres.

Voici quelques exemples :

- Je mesure 1m80 et je pèse 110 kg j’ai une IMC de 33.95 (110/ (1.8*1.8))

- Je mesure 1m60 et je pèse 100 kg j’ai une IMC de 39.06 (100/ (1.6*1.6)

En assurance emprunteur le surpoids de manière isolé ne pose pas réellement de problématique d’accord de garanties (décès, PTIA, IPT, ITT ou IPP). C’est du moins le cas lorsque l’on maitrise un peu le sujet.

Ainsi un IMC entre 25 et 30 s’apparente à un surpoids selon l’OMS mais pour des assureurs habitués à assurer des risques aggravés de santé cela n’occasionne pas ou alors peu de surprimes.

Les difficultés pour assurer les emprunts vont commencer à compter du moment où vous allez dépasser les 30 ou 35 en IMC. Au-delà de ces seuils, vous allez être considéré par les assurances emprunteurs comme étant en situation d’obésité. Avant même d’atteindre l’obésité massive ou morbide dont on sait qu’elle rend quasiment impossible un accord des garanties ITT. Vous allez rentrer sur une obésité modérée ou sévère (si IMC comprise entre 35 et 40).

De la même façon que pour le diabète, l’assureur, par l’intermédiaire de son médecin conseil va souhaiter avoir de plus amples précisions. Il vous adressera généralement un questionnaire spécifique au surpoids ou à l’obésité afin de le faire compléter par votre médecin. Certains assureurs appelleront ce document « surcharge pondérale »

Les informations demandées, comme vous l’avez peut-être constaté, vont se croiser ou du même être assez similaire avec ce qui a été demandé sur le diabète. La présence d’un diabète sucré sera notée dans les affections associées au surpoids.

Il sera demandé à votre médecin d’indiquer la présence de facteur de risque complémentaire comme l’hypertension ou d’autres pathologies associées comme l’apnée du sommeil par exemple. Les mesures liées au bilan lipidique sont aussi demandées (glycémie à jeun, cholestérol, triglycérides,)

Dans l’hypothèse d’un surpoids non associé à des pathologies cardiologiques avec de bonnes analyses de sang vous pouvez bénéficier d’acceptation d’assurance sur toutes les garanties sans surprime jusqu’à un niveau d’IMC de 31 ou 32. A ce niveau certains assureurs d’emprunt non adeptes des affections cardiologique commenceront à pratiquer des surprimes sur la garantie décès PTIA. Au-delà de ce seuil le niveau de surprime augmentera et s’appliquera cette fois sur l’ensemble des garanties. Les garanties ITT auront généralement des niveaux de surprimes inférieurs à ceux de la garantie décès PTIA.

A 36/37 d’IMC le refus de garantie ITT va commencer à devenir la décision la plus prononcée par les médecins conseil de compagnie d’assurance. L’évolution de la décision d’accord ou de refus de garantie ITT et IPT se situe principalement sur le seuil de l’obésité sévère.

Comme pour le diabète nous reviendrons sur les solutions et les impacts d’un refus de garantie en assurance emprunteur.

Il était important de savoir qu’elles étaient les décisions des assureurs sur le diabète de type 2 et le surpoids de manière individuelle afin de bien comprendre ce que va entrainer le cumul de ces 2 facteurs sur l’assurance de prêt immobilier.

A noter à ce stade que si vous n’obtenez pas les garanties ITT, la banque peut remettre en cause l’accord de principe qu’elle vous a donné et vous refuser le prêt immobilier.

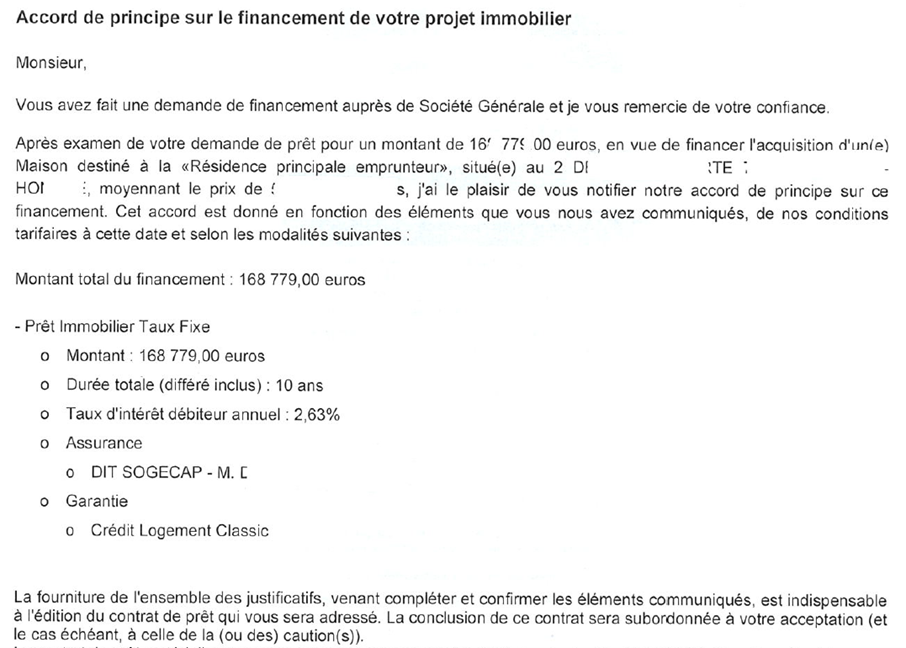

Ci-dessous l’exemple de l’accord de principe à la SG qui demande un contrat DIT dans la contrepartie assurance. DIT signifie décès incapacité totale. On parle donc bien ici d’un contrat assurance emprunteur couvrant les risques décès PTIA IPT et ITT. Sans IPT et ITT l’accord peut ne pas être maintenu par la banque. Chaque banque (Crédit Agricole, Caisse d’Epargne, Banque Postale, BNP, Banque Populaire, CIC, …) va avoir le même type de fonctionnement de base.

Aussi que ce soit pour le diabète ou le surpoids le niveau de surprime ne sera pas dans un premier temps le point essentiel à prendre en compte. L’étape 1 consistera donc à obtenir les garanties ITT pour se voir octroyer le crédit immobilier. Inutile de parler prix si la banque vous refuse l’emprunt.

Si toutes les garanties (couverture décès PTIA IPT ITT) ne sont pas accordées elle peut annuler l’accord de principe et vous refuser le crédit immobilier.

Certains assureurs pourront accorder les garanties incapacités et invalidité avec une exclusion des affections cardio vasculaire mais cela reste rare.

Diabète et surpoids rendent l’accord d’assurance emprunteur plus difficile.

Les accords assurance emprunteur sont limité pour un diabétique type 2 en surpoids

Les décisions assurance emprunteur de la banque varie selon la compagnie

Faut il prendre une délégation ou l’assurance prêt de la banque ?

Nous venons de le voir de manière individuelle l’acceptation d’assurance emprunteur pour un diabète de type 2 ou un surpoids ne pose normalement pas trop de problème si vous passez par des spécialistes de l’assurance emprunteur.

Seul un surpoids excessif aux yeux de l’assureur ou un diabète avec de mauvaises mesures de glycémie ou d’hémoglobine glyquée complexifieront la tache lorsque l’on souhaite accéder à une assurance emprunteur avec toutes les garanties.

Mais alors que va-t-il se passer lorsque vous cumuler surpoids et diabète ?

L’acceptation de l’assureur du prêt immobilier va tout simplement baisser d’un cran.

Les décisions de médecin conseil sont basées sur une grille d’acceptation médicale qui est différentes selon les contrats et les compagnies d’assurance. Pour bien comprendre vous pouvez avoir un accord d’assurance avec surprime sur le contrat CNP de la Banque Populaire ou de la Caisse d’Epargne mais un refus de garantie ITT sur le contrat CNP de la Banque Postale. Ce sera la même compagnie mais un contrat différent et une acceptation médicale différente. Il en sera de même pour l’assurance décès invalidité du Crédit Agricole qui pourra refuser votre adhésion quand la BNP vous accordera DC ITT avec une petite surprime.

Pour bien comprendre, voici une illustration de ce que pourrait être la grille d’acceptation médicale si l’on déclare un diabète et un surpoids sur le questionnaire de l’assureur du crédit immobilier.

|

|

Diabète type 2 bien équilibré et diagnostiqué il y a 2 ans |

Situation d’obésité sévère avec un IMC de 37 |

Cumul du diabète de type 2 équilibré avec un surpoids estimé à 37 d’IMC |

|

Compagnie A : décision sur les garanties décès PTIA IPT ITT |

Accord sur toutes les garanties y compris ITT avec une surprime de 50% |

Accord sur toutes les garanties y compris ITT avec une surprime de 25% |

Accord sur les garanties décès PTIA IPT ITT avec une surprime de 100% sur toutes les garanties |

|

Compagnie B : retour sur l’accord des garanties décès PTIA IPT ITT |

Accord sur toutes les garanties avec une surprime de 50% sur le décès et exclusion du diabète en ITT |

Accord sur les garanties décès PTIA avec surprime de 50% et refus des garanties ITT |

Accord décès PTIA avec majoration de 125% mais refus des garanties complémentaires |

|

Compagnie C : position du médecin conseil sur les garanties décès PTIA IPT ITT |

Accord sur les garanties décès PTIA avec surprime de 75% et refus des garanties ITT |

Accord sur les garanties décès PTIA avec surprime de 25% et exclusion partielle des affections cardiovasculaires sur les garanties incapacité invalidité |

Accord décès Ptia moyennant une surprime de 100% refus de garantie ITT |

|

Décisions sur l’assurance décès invalidité du CA |

Accord ? refus ? surprime ? exclusion du diabète ? |

Surprime en décès PTIA ? |

Meilleure décision avec une délégation d’assurance ? |

|

Décisions sur l’assurance de prêt de la BNP |

Accord ? refus ? surprime ? exclusion du diabète ? |

Accord de garantie ITT ? |

Décision du médecin conseil plus favorable que la délégation d’assurance ? |

|

Décisions sur le contrat CNP de BPCE ou Banque Postale |

Accord ? refus ? surprime ? exclusion du diabète ? |

Refus ou garantie accordée avec majoration ? |

Choisir la délégation plutôt que le contrat groupe de la banque ? |

Vous le voyez, même si ce ne sont que des hypothèses, les surprimes ne vont pas s’additionner et les accords de garanties ITT se cumuler.

Le diabète cumulé au surpoids rendra plus difficile l’accès à l’ensemble des garanties d’assurance.

Pour ce qui est des surprimes, elles seront systématiquement présentes. Dans le tableau nous avons volontairement rajouté la réponse potentielle du contrat d’assurance de la Banque.

En effet la Loi Lagarde vous permet de choisir librement votre assurance de prêt immobilier. La banque ne peut modifier vos conditions d’emprunt. Elle ne pourra donc pas modifier le taux du prêt immobilier ou les frais de dossier par exemple. Lorsque vous subissez un refus d’assurance sur le contrat de la banque, vous allez pouvoir vous orienter vers des contrats en délégation d’assurance. Certains assureurs vont être plus à l’aise avec le surpoids ou le diabète. Lorsque vous cumulez les deux le nombre d’intervenant va bien entendu se réduire.

Néanmoins comme vous vous en douté, cette information ne figurera pas sur la porte d’entrée de la compagnie d’assurance et encore moins sur les comparateurs d’assurance de prêt immobilier. Malgré tout le markéting qu’il peut exister, seul quelques acteurs pourront vous apporter une aide concrète.

Cette aide est généralement fournie par des courtiers spécialisés en risque aggravé de santé.

Cette aide pourra aussi se matérialiser si vous devez changer d’assurance de prêt immobilier. Crédit Agricole, Banque Populaire, Caisse d’Epargne, ou les autres banques fournissant du Crédit immobilier vous auront peut-être un peu forcé la main pour un motif de timing à respecter pour l’édition de l’offre de prêt.

La Loi Lemoine vous permettra alors de changer l’assurance de votre crédit immobilier dès l’édition de l’offre ou après sa signature. Ne laissez pas passer le temps car les éléments médicaux demandés par l’assureur ont une durée de validité limitée. La ré-étude d’un dossier d’assurance emprunteur via notre intermédiaire se fait généralement sous 48/72h lorsque le dossier médical est complet.

Parfois certains dispositifs pourront être utilisés, mais si la banque a déjà monté votre dossier de prêt il sera trop tard pour en bénéficier. Il est donc important de contacter un courtier spécialisé en assurance emprunteur dès les premiers contacts avec la banque.

Si vous avez déjà reçu un refus d’assurance de la banque ou si vous faites fasse à des refus d’assurance via des délégations d’assurance interne ou externe (via Kereis ou Multi impact par exemple qui gèrent de nombreux contrats d’assurance emprunteur), nous nous adapterons.

Quelles sont les solutions pour assurer son crédit immobilier quand on est en situation de surpoids et qu’on déclare un diabète ?

La convention AERAS peut limiter les surprimes en cas d’obésité ou de diabète type 2

CIC, Brédit Agricole, BNP vous pouvez changer d’assurance de prêt avec la Loi Lemoine

L’assurance emprunteur sans questionnaire santé est possible avec la loi Lemoine

Les solutions peuvent passer par des dispositifs que l’on qualifiera d’étatique.

La Loi Lemoine dont nous venons de parler pour la résiliation d’assurance de prêt de la banque prévoit une autre facette en lien avec le questionnaire de santé. Si vous rentrez dans le cadre de la Loi Lemoine vous n’aurez pas de questionnaire santé à compléter. Ainsi vous ne déclarerez ni surpoids, ni diabète et serait donc assuré dans des conditions classiques.

Depuis juin 2023, la Loi Lemoine permet à certains emprunteurs de ne pas avoir de questionnaire santé à remplir. Ainsi vous éviterez les refus d’assurance emprunteur, les exclusions ou autres surprimes.

Pour cela il faut remplir deux conditions :

- Que l’assurance soit mise en place pour un montant maximum de 200 000€ d’emprunt (si 60% de 300 000€ l’assureur couvre 180 000€ donc vous bénéficiez de la Loi Lemoine)

- Finir le crédit immobilier avant ses 60 ans.

Ce dispositif présente des avantages puisque l’on contourne finalement la question du « déclaratif » santé. En revanche il est limité en montant et en âge. Seuls les jeunes emprunteurs et n’empruntant pas de grosses sommes en bénéficieront.

Le second dispositif est un peu plus ancien. Il s’agit de la convention AERAS.

Pour accéder à la convention AERAS il faudra :

- Assurer moins de 420 000 € d’emprunt

- Que le prêt immobilier soit destiné à la résidence principale ou à un prêt professionnel

- Finir son crédit immobilier avant son 71ème anniversaire

L’apport de la convention AERAS se fera principalement sur 3 points :

- L’accès à 3 niveaux d’étude de votre dossier d’assurance de prêt

- L’écrêtement de votre surprime si votre taux d’assurance représente plus de 1,4% dans le TAEG

- L’annulation de la surprime liée à un prêt à taux zéro si vous avez moins de 35 ans

Le niveau 3 AERAS vous permettra après des refus de niveau 2 d’accéder à un pool d’assureur.

Il est cependant quasiment impossible d’obtenir les garanties ITT en niveau 3. AERAS est donc une obligation de moyen.

Si vous venez de recevoir une notification de refus c’est que vous ne rentriez ni dans le cadre de la Loi Lemoine et que l’accès à la convention AERAS ne vous a pas donner satisfaction.

La solution la plus appropriée à votre situation sera de vous orienter vers une délégation d’assurance. Mais attention la délégation d’assurance, c’est des dizaines de contrats et une multitude de compagnie d’assurance. C’est aussi une multitude de courtier maitrisant plus ou moins le sujet.

Si cela fait trois fois que vous allez chez votre médecin pour faire remplir des questionnaires d’assurance emprunteur c’est que vous avez tapé à la mauvaise porte.

Vous devez être accompagné par un expert. Il doit maitriser son sujet et être en capacité dès les premiers échanges d’avoir une stratégie pour votre dossier. Même s’il ne fait pas de crédit immobilier, ses conseils doivent vous permettre de baisser le TAEG de votre emprunt.

Un courtier pour trouver les garanties décès PTIA IPT ITT sur votre assurance décès invalidité si vous êtes diabétique et en obésité ?

Il faut rester au niveau 2 AERAS pour le pas avoir de refus de garantie ITT

AERAS est possible pour un prêt de résidence principale

Il faut emprunter moins de 420 000€ pour rentrer dans le dispositif AERAS

Régulièrement des emprunteurs nous contactent, parfois désemparés, car ils enchainent les rendez-vous chez leur médecin tout en essuyant des rejets systématiques sur les garanties ITT. Certains, parfois cumulant une pose de stent et des antécédents d’infarctus liés à du tabagisme, ne trouvent pas d’assurance pour couvrir leur emprunt.

Un courtier ne peut bien évidement pas tout faire puisque ce sont les compagnies d’assurance qui décident des acceptations ou refus d’assurance. Néanmoins, le fait de savoir vers quel contrat en délégation d’assurance s’orienter est un premier atout.

Le fait de connaitre la politique d’acceptation des prêts immobiliers par la banque en cas de risque aggravé est également un avantage de taille. Si vous cumulez surpoids et diabète vous avez tout intérêt à vous orienter vers ce type de professionnel tout en vérifiant qu’il a la capacité de vous accompagner correctement.

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Diabète et surpoids : comment trouver son assurance prêt immobilier

Aprés analyse de votre dossier avec risque aggravé de santé

nous trouverons ensemble la meilleure solution pour votre prêt immobilier