Peut-on avoir un accord d’assurance de prêt en cas de risque aggravé de santé ?

peut on obtenir une assurance emprunteur si on a un risque aggravé de santé?

comment obtenir un accord d'assurance pour un risque aggravé de santé?

la convention AERAS augmente les accords d'assurance pour les risques aggravés de santé

la délégation d'assurance pour garantie un prêt en cas de risque aggravé

qu'appelle t'on risques aggravés de santé en assurance emprunteur?

- 15 décembre 2023

- Envoyé par : Assurances

- Catégories: Convention AERAS, Risque aggravé de santé

Lorsque vous vous apprêtez à emprunter, la présence d’un risque aggravé de santé peut rendre l’accord de crédit immobilier plus complexe.

La cause ? Le fait de devoir obtenir une assurance emprunteur.

Suivant la maladie déclarée dans le questionnaire santé, l’accord d’assurance et notamment des garanties demandées par la banque sera rendu plus difficile. L’application de la convention AERAS vous apportera, mais elle ne résoudra pas tout.

Courtiers en assurance emprunteur spécialisés dans les risques aggravés de santé, nous allons faire le point sur cette situation afin de voir ce qu’il est possible de faire et les stratégies à adopter lorsque l’on souhaite maximiser ses chances d’obtenir un accord d’assurance sur son prêt immobilier.

Avant de démarrer, 3 informations importantes que vous devez connaître :

- Ne comptez pas uniquement sur l’assurance de votre banque. Vous devez doubler votre demande en adhérant à une délégation d’assurance.

- Sur un dossier médical présentant un risque et selon la définition AERAS un risque aggravé de santé, il convient de s’orienter vers un courtier qui a ce type de spécialisation.

- La loi Lagarde vous permet de souscrire un contrat extérieur à la banque. La Loi Lemoine vous permettra, elle, de résilier l’assurance de la banque si vous avez dû l’accepter tout en estimant qu’elle ne vous couvrait pas assez ou qu’elle était trop chère (présence de surprime).

- La délégation d’assurance est généralement plus adaptée pour les risques aggravés de santé puisqu’elle est basée sur une individualisation du tarif (taux d’assurance).

- Le terme risque aggravé de santé est un terme générique pour désigner une pathologie qui statiquement peut entraîner plus d’arrêt de travail, d’invalidité ou de décès. Néanmoins, en termes d’acceptation sur un dossier d’assurance emprunteur, cela ne change absolument rien.

Le métier de courtier en assurance emprunteur ne se limite pas à sélectionner une compagnie d’assurance adaptée à un risque aggravé de santé. Selon que votre banque demande des garanties plus ou moins importantes, il faudra viser des compagnies différentes. Il faudra également anticiper le niveau de surprimes et connaitre la méthode à employer en fonction des refus aux différents niveaux de la convention AERAS.

L’accord des garanties d’assurance de prêt demandé par la banque pour octroyer le crédit

les garanties d'assurance sont acceptées, refusées ou accordées avec exclusion ou surprime

les garanties décès ptia ipt itt ipp du contrat d'assurance

l'accord du crédit immobilier si on a un risque aggravé de santé

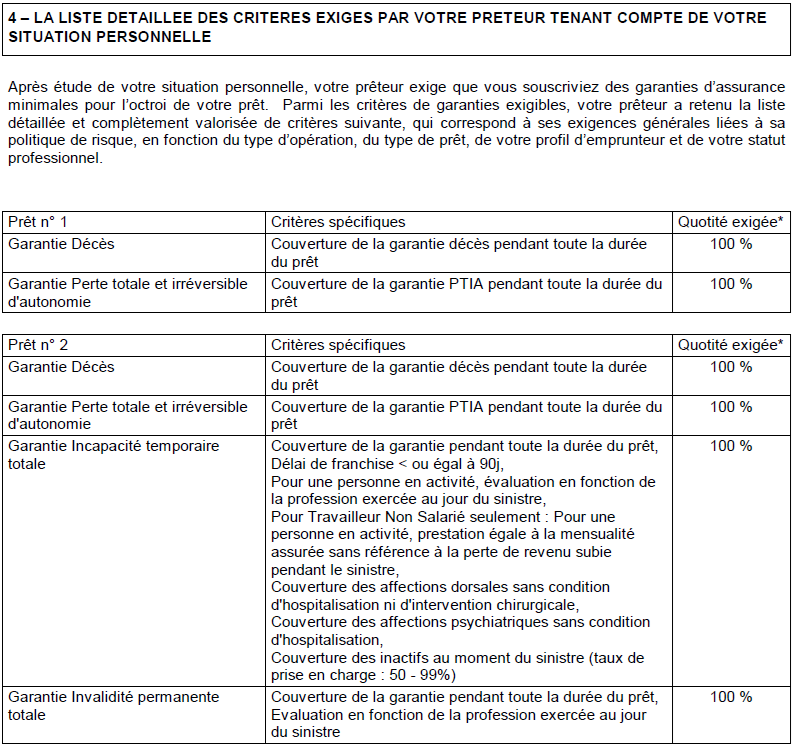

La banque, pour vous accorder un prêt immobilier de résidence principale, va demander un contrat ADI (assurance décès invalidité) qui couvre les risques suivants :

- Décès

- PTIA (perte totale et irréversible d’autonomie)

- IPT (invalidité permanente totale)

- ITT (incapacité temporaire totale

En pratique, ce n’est donc pas un accord d’assurance qu’attend la banque, mais un accord sur toutes les garanties demandées lors de l’adhésion au contrat.

Ci-dessus et en guise d’exemple, les garanties demandées par la Banque Populaire pour vous octroyer un crédit immobilier.

Le prêt 1 indique les attentes de garanties pour un prêt relai (uniquement accord sur les garanties décès PTIA).

Le prêt 2 reprend les garanties attendues pour le prêt de la résidence principale. On a bien une garantie décès, une garantie PTIA, une garantie incapacité et une garantie invalidité totale.

Lorsque le médecin-conseil de la compagnie d’assurance fera l’étude de votre dossier médical, il donnera lui aussi sa décision par garantie.

Ainsi pour un risque aggravé de santé, les décisions du médecin-conseil pourront être les suivantes :

- Refus d’assurance (ce peut être le cas si l’épisode est récent ou a généré des séquelles).

- Accord décès PTIA et refus des garanties complémentaires (incapacité / invalidité).

- Accord garantie décès PTIA avec surprime.

- Accord de toutes les garanties avec exclusion sur les garanties ITT/IPT (majoration tarifaire sur la partie décès PTIA).

- Accord sur toutes les garanties avec surprime.

En tant que courtiers en assurance emprunteur, nous sommes régulièrement contactés pour des refus de garanties ITT et IPT. Premièrement, il s’agit là de la situation la plus fréquente. Deuxièmement, c’est cet accord de garantie que les emprunteurs nous demandent, car cela correspond à l’exigence de la banque.

Parfois des accords de garantie décès PTIA peuvent être accepté par la banque, mais :

- Cela n’est pas automatique, loin de là.

- Certaines banques n’accordent quasiment jamais les prêts si l’emprunteur n’est pas couvert pour les garanties incapacité et invalidité.

Expérimenté sur le sujet, il est clair que suivant votre situation de santé et les garanties qui peuvent être obtenues, certaines banques seront à éviter pour une demande de crédit.

Des dispositifs pour accorder une assurance emprunteur en cas de risque aggravé de santé

la convention AERAS permet elle d'avoir un accord d'assurance au niveau 2 ou 3 ?

la grille de reférence donne des accord d'assurance pour certains cancers, le VIH et l'épilepsie

la loi Lemoine pour ne pas déclarer une maladie ou une affection

En assurance emprunteur, il existe différents dispositifs d’état pour faciliter l’accès au crédit immobilier des personnes en situation de risque aggravé de santé.

Cette disposition concerne essentiellement la partie assurance emprunteur puisque c’est elle qui peut poser problème.

Par ordre chronologique, voici ce qui a été mis en place par l’état sous forme de texte, de dispositif ou de lois :

Elle permet de bénéficier de 3 niveaux d’étude de votre dossier (on parle ainsi d’accord ou de refus au niveau 2 AERAS par exemple), d’un potentiel écrêtement de surprime, d’un accord là aussi potentiel de garanties GIS (garantie invalidité spécifique AERAS). Côté banque, des garanties alternatives en cas de refus total ou partiel d’assurance emprunteur devront être étudiées. Il s’agit donc là d’un process que banquier et assureur doivent suivre pour maximiser votre chance d’obtenir le crédit. Cela reste néanmoins une obligation de moyen. La convention AERAS ne peut forcer l’assureur à vous accorder une assurance emprunteur.

Ici, nous sommes sur du concret dans le domaine de l’accord d’assurance. Ce dispositif permet de ne pas déclarer une pathologie cancéreuse ou une hépatite C dans un questionnaire santé lors de l’adhésion à l’assurance emprunteur. Cela est possible si la fin du protocole thérapeutique a plus de 5 ans. Attention ! Des montants de prêt et d’âge maximal sont à respecter.

Là aussi très concret, mais aussi très précis. Il s’agit là d’une liste de pathologies découpées en deux parties. Chaque partie de la grille reprend des pathologies et un accord qui a été prénégocié avec tous les assureurs de crédit du marché. On y trouvera, certains cancers du sein, d’autres types de maladies cancéreuses (thyroïde, prostate, méningiomes, etc.), l’épilepsie, certains lymphomes, le VIH, etc. Les accords négociés seront soit sur toutes les garanties soit uniquement sur les garanties décès PTIA ou décès seul.

Vous pouvez bénéficier de la Loi Lemoine aux conditions suivantes :

- La part assurée de votre prêt immobilier est de moins de 200 000€.

- Finir votre crédit immobilier avant vos 60 ans.

- Ne pas avoir d’autre crédit (immobilier ou tout crédit selon l’assureur) dont la part assurée ferait dépasser le seuil des 200 000€.

Ici, l’accord d’assurance sera automatique puisque vous n’aurez pas de questionnaire santé.

Mais attention, avoir un accord d’assurance malgré votre risque aggravé de santé ne garantit pas pour autant que vous êtes correctement couvert. Certains assureurs ont exclu les pathologies antérieures à la souscription.

À noter que cette réflexion est valable pour tous les dispositifs, droit à l’oubli et grille de référence AERAS en tête.

L’accord sur les garanties est une chose. On peut s’en satisfaire lorsque l’on a un risque aggravé de santé. En revanche, il ne faut pas oublier que le fonctionnement de ces garanties dépend des dispositions générales de vente (notice du contrat). De la même façon sur certains contrats vous ne serez pas couvert en cas d’invalidité partielle ou pour des pathologies psychiques ou dorsales.

La réflexion se doit donc d’être globale et accentuée si vous souscrivez l’assurance de la banque. En effet, selon la banque, toutes les garanties ou options présentes dans un contrat d’assurance emprunteur ne seront pas toujours disponibles. Dans certaines banques, vous ne pourrez donc pas, même en demandant à payer plus cher, être couvert correctement.

Un accord de garanties incapacité invalidité possible malgré le risque aggravé de santé

la listes des affections où les courtier obtienne des accords de garanties ITT

les risques cariologiques sont assurable sur les contrats

le médecin conseil déterminé les accords d'assurance emprunteur

Nous l’avons vu, les garanties incapacité invalidité sont systématiquement demandées par la banque dès lors que vous sollicitez un crédit de résidence principale ou secondaire.

Les seuls cas où la banque ne vous les demandera pas seront les suivants :

- Prêt relai

- Prêt locatif

- Si vous êtes retraité

Il va donc devenir primordial dans certaines situations et même parfois dans certaines banques, de pouvoir obtenir ce que l’on appelle dans le jargon de l’assureur les garanties ITT et IPT.

Or, suivant le risque aggravé indiqué dans votre questionnaire santé, la tâche restera complexe.

Voici une liste des pathologies, antécédents de santé ou maladies, même guérie sur laquelle des accords toutes garanties (décès + PTIA + IPT +ITT) sont généralement possibles :

- Le surpoids ou l’obésité: si l’IMC ne dépasse pas un certain seuil.

- Les AVC (accident vasculaire cérébral) : à compter du moment où ils ne sont pas trop récents.

- Le VIH : lorsqu’il ne rentre pas dans la grille de référence et qu’il n’y a pas de co-infection + niveau de CD4 supérieur à 500 mm3 sur les derniers examens de suivi.

- Les opérations liées à l’obésité : Gastroplastie, chirurgie bariatrique, sleeve ou bypass. Là aussi, un minimum d’attente sera nécessaire. 6 mois ou 1 an pour que les garanties ITT soient accordées.

- L’endométriose : des accords sont possibles, mais il n’est pas rare qu’il y ait une exclusion partielle.

- L’apnée du sommeil: Plus simple lorsque vous êtes appareillé et que les résultats cardiologiques sont bons

- Le diabète de type 1: Il entrainera des surprimes, mais des accords sans exclusion sont possibles.

- Les hépatites: Les acceptations seront différentes selon le type d’hépatite. L’hépatite C peut rentrer dans le cadre du droit à l’oubli. Mais attention votre couverture d’assurance ne doit pas se terminer après votre 71ème anniversaire pour en bénéficier.

- La spondylarthrite ankylosante (SPA) : l’accord ITT sera très variable selon les assureurs et il est fréquent que les suites et conséquences de la spondylarthrite soient exclues de la prise en charge de l’assureur.

- Les AIT (accidents ischémiques transitoires): dans la même famille que les AVC, mais plus simples à garantir, ils nécessiteront eux aussi une certaine ancienneté et l’absence de séquelle pour obtenir les garanties ITT et IPT.

- La rectocolite hémorragique (RCH) : bien qu’il y ait encore quelques refus sur les contrats d’assurance bancaire, la RCH est devenue plus simplement assurable. Bien entendu, l’absence de complication est importante pour un accord décès PTIA IPT ITT.

- Le cancer du sein: lorsqu’il ne rentre pas dans le cadre du droit à l’oubli ou la grille de référence, les cancers du sein font l’objet d’une acceptation sur mesure. L’ancienneté du déclaratif, le type histologique et le stade de référence feront que les accords ITT seront plus ou moins complexes.

- Les infarctus du myocarde: pour un accord de garanties complémentaires, il faudra une ancienneté et une stabilité dans le suivi.

- Les maladies auto-immunes (réponse très variable selon le type d’organe concerné).

- La pose de stent: les accords seront plus difficiles en ITT selon l’événement qui a motivé l’opération.

- La polyarthrite rhumatoïde: même philosophie que pour la SPA, mais légèrement plus complexe sur le plan de l’accord incapacité invalidité.

- Les pathologies qui entrent dans la catégorie maladies psychiques (dépression, burn out, etc.) : ici tout dépendra de la durée de l’arrêt de travail, de l’hospitalisation s’il y a lieu et de la TDS s’il y en a eu une. Pour les maladies psy (bipolarité), ce sera au cas par cas, mais il existe une méthode pour maximiser ses chances d’obtenir un accord.

- La maladie de Crohn: idem RCH même si moins d’assureurs seront en capacité d’accorder les garanties arrêt de travail et invalidité.

- Le cancer de la thyroïde: comme pour le cancer du sein, l’absence du droit à l’oubli demandera à l’assureur d’étudier l’ancienneté du déclaratif, le type histologique et le stade de référence.

- L’épilepsie: cette pathologie est rentrée dans la grille de référence en septembre 2023. Seuls des accords de garantie décès PTIA ont été négociées. Cela ne veut pas dire pour autant que l’accord ITT ne peut être obtenu. La grille de référence est un seuil minimal. Rien n’interdit à l’assureur d’être plus généreux.

- Les maladies de Basedow ou thyroïdites d’Hashimoto: les accords ITT sont systématiques sauf s’il y a une pathologie conjointe (diabète par exemple) et/ou un taux de TSH très important.

Comme vous le voyez, la liste est longue et demeure incomplète. En effet, il existe un nombre de pathologies et donc de risques aggravés de santé incalculables.

Cependant, cette liste ne peut être considérée comme un acquis. En effet, la pathologie indiquée dans votre questionnaire santé est une chose, les facteurs de risque complémentaires ou l’ancienneté du diagnostic en sont une autre.

Ainsi, ce n’est pas parce que votre cardiologue, votre angiologue ou votre rhumatologue parle de guérison, de rémission que l’assureur va suivre.

La réflexion d’un médecin-conseil est différente.

En pratique, ce n’est pas lui qui donne les accords ou les refus de garanties. Il utilise ses connaissances médicales pour vous attribuer la décision (accord, refus, exclusion, restriction, réserve, surprime, type de surprime) que l’assureur a indiquée dans sa grille d’acceptation médicale.

Cette décision est d’ores et déjà figée en fonction d’une projection de statistique sur la durée de votre emprunt. Ainsi, une décision d’accorder ou de refuser des garanties ne correspond pas à une décision pour votre état de santé à l’instant T.

D’autre part, certaines compagnies seront plus à l’aise avec certaines pathologies cardiaques et d’autres avec des pathologies rhumatismales.

C’est ici que solliciter un courtier spécialisé dans le risque aggravé prend tout son sens.

Un simple accord d’assurance décès PTIA pour les autres risques aggravés

la banque accorde t'elle le crédit immobilier en cas de garantie PTIA ?

la liste des risque aggravé avec un accord décès PTIA sur le contrat

des accords selon les facteurs de risques

Je ne sous-entends pas que tout ce qui n’était pas indiqué dans la liste précédente ne pourra faire l’objet que d’un accord sur les garanties décès PTIA.

En revanche, sur certaines pathologies, toujours considérées comme risque aggravé de santé, notre métier consistera en priorité à obtenir un accord décès PTIA.

Ainsi le choix de la banque pourra avoir son importance, car d’expérience la politique de risque de l’établissement, variera sur les accords de prêt.

Si vous empruntez seul et dans la banque X ou Y il sera quasiment impossible d’avoir un prêt immobilier validé.

Je ne cite bien entendu pas le nom de ces établissements, car leur politique de risque vis-à-vis des emprunteurs en situation de risque aggravé de santé peut évoluer dans le temps.

Néanmoins, quand certains emprunteurs nous indiquent qu’un courtier en crédit immobilier les a orientés vers ce type d’établissement, alors que dans le même temps nous savons qu’ils n’obtiendront pas les garanties d’assurance complète. Notre rôle consiste à leur indiquer qu’ils doivent demander leur crédit immobilier en parallèle ailleurs.

En effet, un courtier en crédit immobilier connait les conditions de marché et notamment de taux. Néanmoins, bien que vendant de l’assurance emprunteur, il n’en maitrisera pas les rouages.

Cette expérience manquante fait que nombre de ces professionnels nous contactent pour trouver des solutions pour leur client.

Mais tout n’est pas toujours possible.

Alors convention AERAS ou pas il convient d’anticiper au mieux en tant qu’emprunteur ce type de situation. Pour cela contacter un courtier en risque aggravé en amont du dossier de crédit et du choix de la banque restera la meilleure solution.

Pour ce qui est des risques aggravés assurables uniquement en garantie décès PTIA on pourra citer :

- Les maladies respiratoires comme la BPCO, les bronchites chroniques.

- Les maladies cardiaques du type : cardiopathie ischémique, dissection coronarienne, angor, fibrillation auriculaire, les blocs de branche gauche. Ceci sera valable notamment si le diagnostic est récent et si il se cumule avec d’autres pathologies (diabète, surpoids, hypertension, etc.).

- Les maladies ou pathologies rénales. Il reste difficile d’assurer plus que la garantie PTIA pour des greffes rénales, un infarctus rénal, la maladie de berger, les polykystoses rénales, les insuffisances rénales ou toutes affections qui nécessitent un suivi en néphrologie. Dans certains cas assez anciens et avec une fonction rénale stabilisée, les garanties ITT peuvent être obtenues.

- Les remplacements de valves aortiques, les valvuloplasties, plastie de la valve mitrale.

- Les thromboses veineuses ou des phlébites.

- L’arthrose, les rhumatismes, l’arthrite.

- Les analyses de sang où les résultats sont bien au-dessus des normes (cholestérol, triglycérides, glycémie, créatinine, etc.).

- La maladie de Parkinson dès que l’on dépasse un certain stade.

- La sclérose en plaques dès lors que le score EDSS est supérieur à 1. Il est même régulier d’avoir un accord en décès et un refus de la garantie PTIA.

- La leucémie.

- La mucoviscidose. Pourtant présente dans la grille de référence elle ne présente qu’un accord pour la garantie décès seul.

- La pose d’un pacemaker ou d’un stimulateur cardiaque.

- Les maladies cancéreuses du type maladie de Hodgkin ou les lymphomes. Ici, seuls le temps et le stade de la maladie peuvent permettre d’obtenir des garanties supplémentaires au duo décès PTIA.

- La pose ou le remplacement de valve (chirurgie valvulaire ou remplacement valvulaire).

Comme pour les garanties ITT, l’accord de garantie décès PTIA n’est pas une science exacte.

Des accords plus intéressants peuvent être obtenus si les facteurs pris en compte par le médecin-conseil vous sont favorables.

Le courtier en risque aggravé de santé, un allier dans l’obtention d’un accord assurance prêt

le courtier permet d'augmenter les accord d'assurance emprunteur

un courtier assurance prêt risque aggravé si vous déclarez une maladie

le courtier applique la méthode pour emprunter malgré un risque aggravé de santé

L’ensemble de cet article est le fruit d’une expérience que nous mettons à votre disposition.

Cette expérience, nous l’avons bien entendu sur le domaine de l’assurance emprunteur.

Certains d’entre vous nous ont contactés dans l’optique de réduire leur surprime après un accord de garantie avec des garanties pourtant partielles.

À cette occasion, ils ont découvert qu’ils avaient accepté des conditions d’assurance certes peu favorables, mais bien en deçà de ce qu’ils avaient pu imaginer. Après ré-étude, des garanties leur étaient accordées, des surprimes moindres appliquées.

Parfois, on pense avoir quelque chose d’acceptable ou que c’est le prix à payer quand on a un risque aggravé de santé !

Ceci est faux. Dans un très grand nombre de cas, il est possible d’obtenir des accords corrects et des prix d’assurance qui ne sont pas astronomiques.

En revanche, il faut employer la bonne méthode.

La bonne méthode est systématiquement sur mesure. Elle varie selon votre banque, le fait que vous empruntiez seul ou en couple, les quotités d’assurance demandées et votre niveau de revenu.

Ainsi faire 10 dossiers d’assurance via un comparateur d’assurance n’est clairement pas la marche à suivre. Bien souvent, l’emprunteur va multiplier les allers-retours chez le médecin, s’user et au final valider un accord qui ne lui est pas favorable.

Les discussions avec un courtier spécialiste de l’assurance emprunteur en risque aggravé doivent permettre de faire bouger quelques lignes en parallèle de l’étude du dossier médical par la compagnie d’assurance.

Sans rentrer dans le détail, bouger quelques lignes c’est se garantir ou disons maximiser ses chances d’obtenir le crédit.

Bouger quelques lignes c’est aussi baisser sa note d’assurance de plusieurs milliers d’euros, voire même des dizaines de milliers d’euros dans certains cas.

Notre métier consiste donc à obtenir des accords d’assurance selon les possibilités permises par votre dossier médical. Mais il consiste aussi à vous apporter une plus-value technique et des conseils dont l’application fera du bien à votre portefeuille.

Si vous avez déjà un accord d’assurance et avant bien sûr de l’accepter, n’hésitez pas à nous le soumettre. Si un appel ou un message vous permet d’économiser quelques milliers d’euros, on pourra considérer que votre travail d’emprunteur aura été rentabilisé. 😉

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Obtenir un accord assurance emprunteur si on déclare un risque aggravé de santé

Après analyse de votre dossier et des possibilité d’accord de garanties malgré le risque aggravé de santé, nous trouverons ensemble la meilleure solution pour votre prêt immobilier