Quels sont les différents types de surprimes d’assurance emprunteur ?

les surprime d'assurance en pourcentage en pour millage ou en taux ?

les types de surprimes varient selon les maladies

les modes de surprime d’assurance sur un prêt immobilier

la convention AERAS pour les surprimes d’assurance sur un crédit

la délégation d’assurance pour baisser le coût de la surprime

- 20 octobre 2023

- Envoyé par : Assurances

- Catégorie: surprime d'assurance prêt

Peut-être aviez-vous déjà entendu parler de surprimes sur un prêt immobilier ou plus exactement sur une assurance de prêt immobilier.

Dans un article précédent, nous avions abordé les différentes situations qui occasionnent des surprimes d’assurance emprunteur. Les problèmes de santé, la pratique de sports à risque ou bien encore les déplacements à l’étranger en sont les principales sources.

Vous ne le saviez certainement pas, mais il existe différents types de surprimes et des façons différentes de les calculer.

Ces différents modes de surprimes auront une incidence significative sur votre taux d’assurance emprunteur. Il convient donc d’aborder ce point et de connaitre ces paramètres si l’on ne souhaite pas être trop fortement impacté.

Courtiers en assurance emprunteur spécialisés dans les risques spéciaux (maladie, sport, déplacement à l’étranger, …), nous allons vous exposer une partie de notre métier et mettre en lumière une spécificité de l’assurance de prêt immobilier.

Les surprimes d’assurance emprunteur sont dans nombre de cas en pourcentage, mais il arrive que ces surprimes soient exprimées en taux ou bien encore en pour millage. Conscient de ces différences, la convention AERAS (s’assurer et emprunter avec un risque aggravé de santé) a prévu dans sa grille de référence des types de surprimes différentes selon les maladies.

Mais alors qu’est-ce qui sera le plus avantageux ? Quel mode de surprimes coûtera le moins cher ? Sur quelles maladies doit-on se poser la question du mode de surprimes ? Peut-on choisir ? La réduction de surprimes sera-t-elle possible et dans quel cas ?

DOSSIER URGENT ? Un problème sur l’assurance du crédit (surprime, exclusion, garanties ITT/IPT refusée, taux d’usure, …) ? Une question précise sur votre situation ? Contactez-nous directement 📞 04 67 64 00 17 ou faire votre demande via le formulaire ci-dessous.

Vous n’avez aucune obligation de prendre l’assurance proposée par votre banquier en même temps que la demande de prêt immobilier. La Loi Lagarde permet que vous puissiez choisir librement votre assurance emprunteur en faisant une délégation d’assurance. La Loi Lemoine vous permettra de résilier l’assurance emprunteur dès l’émission de l’offre de crédit ou à n’importe quel moment après la signature chez le notaire.

Quelles sont les causes des surprimes d’assurance sur un prêt immobilier ?

la surprime augmente le coût du crédit et le TAEG

la surprime permet de ne pas avoir d’exclusion de garanties

les surprimes d’assurance sont liées aux pathologies au sports pratiqués et au déplacement à l’étranger

On pourrait vous indiquer que c’est un moyen pour l’assureur de profiter d’une maladie, d’un sport pratiqué ou de déplacement à l’étranger pour augmenter votre cotisation et gagner un peu plus d’argent, mais ce n’est pas ça.

Une surprime sert avant tout à pouvoir vous garantir en vous reclassant dans la population dite « normale ».

Lorsqu’un assureur construit ses tarifs, ils se basent sur des statistiques. Ces statistiques lui donnent le nombre de décès, d’arrêts de travail et d’invalidités pour une population donnée.

Ainsi il regarde pour une personne de 35 ans le risque pré cité sur une durée de 20 ans, de 25 ans. Cette durée correspond à votre durée d’emprunt. En fonction de ses statistiques, il va déterminer un prix (le taux d’assurance emprunteur) qui sera en fonction des prestations qu’il sera censé verser (solde de l’emprunt en cas de décès ou prise en charge de la mensualité de crédit pour un arrêt de travail ou d’invalidité). Dans cette population « normale », certains assureurs auront pu rentrer des personnes avec un surpoids jusqu’à un IMC de 30, d’autres auront inclus des IMC allant jusqu’à 33.

Si vous déclarez un IMC de 32, le premier assureur estimera qu’il s’agit d’un risque non prévu par ses statistiques et donc dans son prix. Il appliquera donc une surprime sur le taux d’assurance emprunteur au titre du risque complémentaire. Le second assureur qui avait inclus les IMC jusque 33, ne majorera pas son prix. A contrario, le premier assureur ne fera peut-être pas de surprimes pour les emprunteurs avec une hypertension, alors que le second majorera le taux d’assurance.

Le principal avantage de la surprime est la conséquence sur la couverture d’assurance. Si vous avez une surprime, c’est parce que l’assureur couvre la maladie que vous avez déclarée dans le questionnaire de santé.

Si le risque à couvrir est trop élevé, l’assureur proposera une exclusion de garantie. Il est inutile pour l’assureur de proposer à un emprunteur de payer 10 fois le prix. Il connait déjà votre réponse …

Ainsi, chaque compagnie d’assurance aura ses statistiques et appliquera des surprimes sur certaines maladies et pas d’autres. Ces surprimes pourront aussi avoir différents niveaux (25%, 100%, …) et s’appliqueront parfois différemment sur les garanties décès PTIA IPT et ITT.

Comme nous allons le voir, les surprimes s’exprimeront de manière différente selon le type de risque (maladie, sport, déplacement à l’étranger, …).

Il existera donc des surprimes d’assurance emprunteur exprimées :

- En pourcentage

- En taux d’assurance

- En pour millage

Les surprimes d’assurance emprunteur en pourcentage

le calcul de la surprime en pourcentage

la liste des maladies qui occasionnent des surprime d’assurance emprunteur

comprendre le niveau de surprime selon l’assureur

La surprime en pourcentage est celle qui est le plus communément appliquée.

Elle consiste à appliquer une majoration sur le taux d’assurance de base.

Quand vous payer 300€ de cotisation annuelle, cela correspond à un taux appliqué sur le capital initialement emprunté ou sur le capital restant dû, selon le mode de calcul choisi par l’assureur.

Lorsque vous payez ces 300€, 200€ peuvent être consacrés aux garanties décès PTIA et 100€ pour les garanties IPT/ITT.

Si l’assureur applique une surprime de 100% en décès et 25% sur les garanties ITT/IPT, nous allons avoir les détails suivants :

- Pour la garantie décès PTIA : 200€ * 2 = 400€

- Pour la garantie ITT et IPT : 100€ *1.25 = 125€

La cotisation finale sera donc de 525€ (400€ pour la garantie décès PTIA et 125€ pour la partie IPT ITT).

L’assureur vous aura communiqué les surprimes détaillées par garantie dans la plupart des cas. Mais il arrive aussi qu’il communique sur une surprime globale.

Le Crédit Agricole communiquera sur une majoration par garantie alors que la BNP donnera une majoration globale. Pour Banque Populaire et Caisse d’Epargne il sera simplement indiqué qu’il y a une surprime, mais il n’y aura pas de détail sur le pourcentage appliqué sur les garanties.

Avec une peu d’expérience et connaissant les niveaux de surprime suivant les maladies, il est possible de retrouver le taux de surprime appliqué.

Suivant les niveaux de surprime, voici les multiples à appliquer :

- Surprime de 25% sur l’assurance du crédit : on multiplie par 1.25

- Surprime de 50% sur l’assurance du prêt : on multiplie par 1.50

- Surprime de 100% : on multiplie par 2

- Surprime de 150% : on multiplie par 2.5

D’ordre général, l’assureur vous donnera une cotisation globale incluant la surprime.

Du côté des gestionnaires d’assurance emprunteur en délégation, voici comment se matérialise l’annonce des surprimes :

- Chez Kereis (ex CBP) qui gère des contrats d’assurance en prêt immobilier pour la Banque Populaire, Caisse d’Epargne, Met Life, Cardif, BPCE, …

Ici pas d’indicatif de pourcentage de surprime, seule la surprime globale d’assurance emprunteur est communiquée à l’assuré.

- Chez Multi Impact qui gère des contrats d’assurance en crédit immobilier pour AXA, Allianz, Generali, Swiss Life, MNCAP, Malakoff,….

Chez Multi impact le détail des surprimes sera bien communiqué par garantie et une cotisation totale sera donnée. Un échéancier détaillé avec surprime sera également transmis.

La plupart du temps, les maladies dès lors qu’elles constituent une aggravation du risque sur les années suivantes vont engendrer une surprime en pourcentage. Les maladies qui vont supporter une surprime en pourcentage sont les suivantes :

- Les diabètes de type 1, type 2, gestationnel, LADA de type 1.5 : application d’une surprime qui se fait généralement sur toutes les garanties du contrat

- L’apnée du sommeil

- Un surpoids ou une obésité avec suivant les cas une surprime en décès PTIA mais aussi en incapacité invalidité

- L’endométriose

- La polyarthrite rhumatoïde

- Une maladie auto immune

- Une pose de stent

- Une maladie cardiaque (angor, bradycardie, maladie de Bouveret,..) ou un antécédent cardiologique (dissection carotidienne, phlébite,…)

- L’épilepsie

- Une spondylarthrite ankylosante (SPA)

- Un VIH

- La maladie de basedow ou thyroïdite d’Hashimoto

- Une hépatite

- Un antécédent d’AIT (accidents ischémiques transitoires) ou d’AVC (accident vasculaire cérébraux)

- Une Maladie de Crohn

- Une rectocolite hémorragique (RCH)

Pour ces maladies, on retrouvera dans la grande majorité des cas une surprime en pourcentage sur les garanties décès PTIA et soit une exclusion soit une surprime sur les garanties complémentaires. La surprime en ITT permettra notamment de couvrir les suites et conséquences de diabète, de maladies cardiologiques, de maladies digestives, de maladies articulaires, etc.

Le taux de surprime en pourcentage variera selon la garantie (décès, ITT, …), la compagnie d’assurance et bien entendu selon la maladie, le sport ou le pays étranger visité.

Néanmoins s’il faut porter attention sur le pourcentage de surprime, le tarif de base sur lequel il s’applique est tout aussi important.

C’est pour cela que les surprimes sur les contrats en délégation d’assurance (contrat extérieur à la banque) sont dans la majorité, moins « impactantes » en budget.

Pour les sports et suivants s’ils sont exclus du contrat ou non on va retrouver des surprimes en pourcentage sur de la plongée à certains niveaux de profondeur, sur la pratique de l’aviation, l’escalade, les courses automobiles sur circuits, certains sports de montagne, etc.

Des surprimes d’assurance emprunteur exprimées en taux

explication de la surprime en pour mille et de son coût

exemple de surprime en taux sur un prêt immobilier

la surprime en taux est plus chère que celle en pourcentage

Certains assureurs, même s’ils sont rares, vont communiquer leurs surprimes directement en taux d’assurance.

Ainsi, ils ne regarderont pas la surprime en fonction de leur prix de base en se disant que c’est 1.25 ou 2 fois plus risqué que la moyenne de la population.

Ils isoleront le risque pour donner un taux d’assurance.

Ce taux d’assurance viendra s’ajouter au taux d’assurance emprunteur de base qui a servi au calcul de la cotisation standard indiquée sur le devis d’assurance du prêt immobilier.

Pour bien comprendre à quoi ressemble une surprime en taux, prenons un exemple.

Pour la mise en place de votre emprunt, vous n’avez pas pu accéder à l’assurance emprunteur sans examen médical. Vous avez donc fait une prise de sang et le niveau de cholestérol ou de triglycéride est bien au-dessus des normes de laboratoire.

Sans le savoir, vous avez sélectionné un assureur en délégation d’assurance qui pratique dans certaines situations des surprimes en taux.

Vous devez assurer 600 000€ et le prix de base est de 0.10%. L’assureur calcule donc une cotisation de 600€ (600 000€ * 0.10%) par an à payer.

Si après l’étude de votre dossier médical, l’assureur décide de vous appliquer une surprime de 0.10% au titre des garanties décès PTIA et 0.02% sur les garanties ITT, voici le calcul qui sera effectué :

0.10% * 600 000€ = 600€

0.02% * 600 000€ = 120€

Vous aurez donc à payer la cotisation de base de 600€ + la surprime liée à la garantie décès de 600€ + la surprime liée à la garantie ITT de 125€. Vous aurez donc une cotisation globale d’assurance emprunteur de 1325€.

Suivant s’il s’agit d’un contrat dont la cotisation est calculée sur le capital emprunté ou sur le capital restant dû cela aura un impact. En effet sur un capital restant dû la surprime en taux s’appliquera sur un montant qui diminue au fil des mois selon le tableau d’amortissement de la banque.

Par avance il est difficile de savoir si la surprime en taux est intéressante ou pas.

Concernant des antécédents de cancer et à condition d’obtenir les garanties ITT, la surprime en taux aura un impact moins fort que la surprime en pour millage que nous allons voir ensuite.

Elle sera plus chère sur la durée de l’emprunt mais moins chère sur les premières années.

Dans l’hypothèse et l’assureur qui pratique une surprime en taux est celui qui donne les meilleures conditions d’assurance vous n’aurez pas forcément le choix.

Un courtier expérimenté en assurance emprunteur connaitra les assureurs qui pratiquent ce type de surprimes et dans quel cas. Il pourra donc être en capacité de mesurer l’intérêt de soumettre votre demande à tel ou tel assureur.

La notion de surprime en pour millage pour l’assurance de prêt immobilier

les courtiers assurance emprunteur savent sélectionner les contrat qui limite les exclusions

le courtier assurance de prêt sait comment procéder si vous avez des antécédent de calcul rénaux

le courtier indique si le crédit agricole ou la banque populaire sont adaptés pour les calcul rénaux

les courtiers assurance emprunteur savent sélectionner les contrat qui limite les exclusions

le courtier assurance de prêt sait comment procéder si vous avez des antécédent de calcul rénaux

le courtier indique si le crédit agricole ou la banque populaire sont adaptés pour les calcul rénaux

explication de la surprime en pour mille et de son coût

les surprimes d’assurance pour les cancers sont exprimés en pour mille

une surprime d’assurance plus élevé les premières années du crédit et qui s’arrête ensuite

Les surprimes en pour millage sont spécifiquement appliquées pour des risques un peu plus spéciaux que la moyenne.

Nombre d’assureurs en délégation utilisent ce système de surprime en pour millage.

Il est moins présent sur les contrats groupe de banque. Typiquement, ce type de surprime n’existe pas sur le contrat d’assurance prêt immobilier du Crédit Agricole ou sur les contrats CNP commercialisés par CNP pour les prêts Banque Populaire Caisse d’Épargne. Ceci est tout à fait naturel pour certains risques sportifs ou sur la couverture des déplacements à l’étranger puisqu’ils sont couverts sur les contrats de banques. Néanmoins, pour certaines maladies et en particulier les cancers, cela occasionne des refus d’assurance emprunteur plus fréquents. Les antécédents de cancer sont ceux où la surprime en pour millage est utilisée le plus régulièrement.

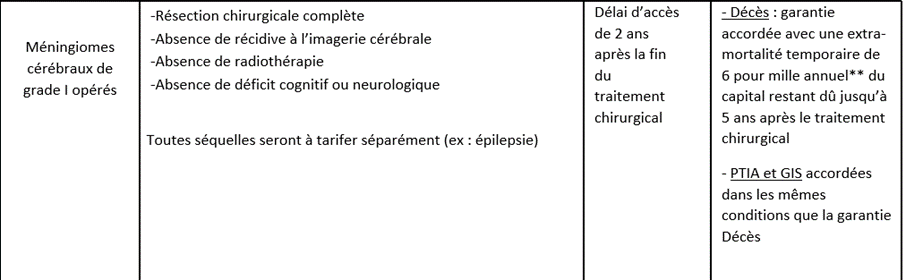

La grille de référence AERAS qui permet pour certaines maladies d’avoir des niveaux de surprime plafonnés, fixe les conditions en pour millage pour les méningiomes.

Voici par exemple ci-dessous la surprime pour des méningiomes cérébraux opérés :

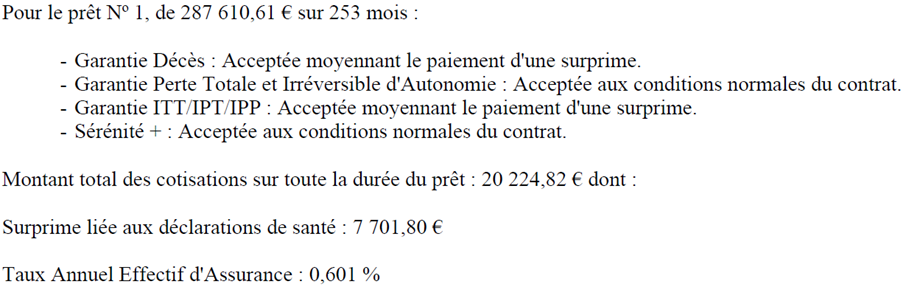

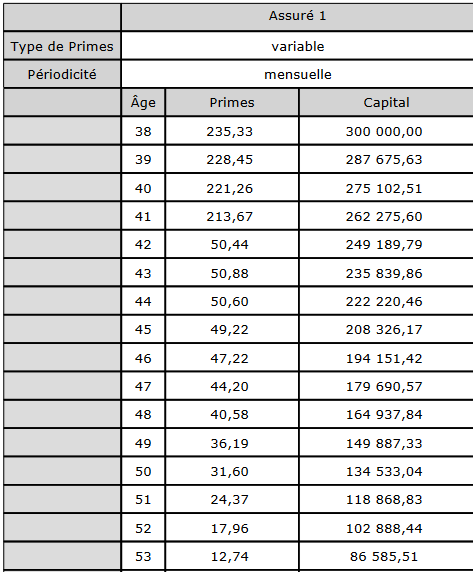

Pour bien comprendre à quoi correspond une surprime en pour millage, voici un échéancier d’assurance emprunteur qui pourrait être donné pour un cancer du sein :

On voit dans cet échéancier une cotisation qui alors qu’elle devrait être approximativement de 50€ est au-dessus des 200€ pendant 4 ans. Ici, j’ai inclus une surprime de 5 pour mille du capital assuré sur 48 mois.

La surprime en pour millage ne s’applique que sur la garantie décès.

Mais pourquoi une surprime en pour millage pour les cancers ?

La surprime en pour millage permet de couvrir des risques élevés et qui ne sont pas en lien avec une aggravation de l’état de santé d’une population « normale ». Le pour millage dans les antécédents de cancers sert à couvrir une éventuelle rechute de la maladie. Ainsi si l’assureur regarde les statistiques, il va constater des risques de rechute de cancers élevés les premières années qui suivent la fin du traitement puis un risque qui disparaît ou s’amenuise très fortement ensuite.

Le pour millage lui permet d’assurer l’emprunteur plus rapidement en appliquant une surprime élevée et ensuite de ne plus appliquer de surprimes.

Il en sera de même pour les sports ou les déplacements professionnels dans certains pays étrangers considérés comme moins stables politiquement que la France.

La pratique de ces sports parfois extrêmes est plus difficile à garantir pour un assureur. Avec le pour millage, il peut garantir ce risque de manière spécifique.

Si votre assureur vous propose ce type de surprime, vous avez tout intérêt à vous rapprocher d’expert de l’assurance emprunteur afin de voir comment réduire la note. En effet, en taux de surprime identique l’assureur A et l’assureur B ne compteront pas la même somme dans votre échéancier.

La formule de calcul du pour millage, il sera difficile de faire un calcul à la main. Il s’agit d’une formule un peu complexe. En interne, nous avons des logiciels nous permettant de faire des approximations.

Peut-on choisir le type de surprime sur une assurance emprunteur pourcentage, pour millage, taux) ?

il faut comparer les offres de contrats pour limiter les surprimes d’assurance

tableau comparatif de surprime d’assurance selon la maladie

les comparateurs d’assurances de prêt ne peuvent pas simuler la surprime

Quand on étudie le système de surprime existant, il est légitime de se poser la question du choix entre les différentes possibilités du marché.

Si vous avez un prix de base élevé parce que vous avez plus de 50 ans par exemple, le pourcentage va chiffrer de manière plus importante que pour un jeune emprunteur.

Si vous payez 100€ tous les mois et que vous avez 100% de surprime, la surprime coûtera 100€ de plus multiplié par le nombre de mois. Pour un prêt de 20 ans cela représente 24 000€ de surcoût (240 mois * 100€). Une surprime en taux de 0.10% pourrait donc être plus avantageuse. Il en serait de même pour une surprime en pour millage qui même en étant élevée sur 2 ou 3 ans ne coûterait pas 24 000€.

Cependant, ce n’est pas comme ça que cela fonctionne.

Premièrement, cela dépend du type de maladie déclarée dans votre questionnaire santé.

Deuxièmement, cela dépend de l’assureur interrogé pour votre dossier d’assurance emprunteur.

Dernièrement, pour choisir il faut avoir le choix. Dans certains cas et s’il n’y a qu’une seule solution d’assurance, il sera difficile de se dire que vous préférez un autre type de surprime.

Le bon équilibre pourra résider dans le type d’étude menée par un courtier spécialisé en assurance emprunteur.

À mon niveau, et puisque c’est mon métier, je peux tout à fait décider d’inclure dans un dossier tel ou tel assureur sachant que dans votre cas personnel d’emprunteur il pratiquera telle ou telle surprime. Dans le cas du pour millage, il sera ainsi possible de réduire les cotisations d’assurance emprunteur de plusieurs dizaines ou centaines d’euros par mois.

À 500€ par mois d’assurance, et même si cela est limité dans le temps, cela peut compromettre votre projet.

À la différence d’un comparateur d’assurance qui n’a pas ce type de connaissance, nous avons la possibilité de réfléchir aux suites potentielles de votre étude de dossier.

Il sera donc judicieux si vous avez eu des surprimes de faire revoir votre dossier par un professionnel maîtrisant son sujet. Cela permettra une résiliation d’assurance via la Loi Lemoine et donc une économie non substantielle.

Comment baisser la surprime d’assurance sur son prêt immobilier ?

comment réduire la cotisation d’assurance du crédit quand on a une surprime ?

exemple sur surprime assurance emprunteur pour des déplacement à l’étranger

les surprimes d’assurance concerne souvent les garanties décès PTIA et impacte moins le TAEG

Nous venons de vous donner une partie de la réponse.

Le fait de s’orienter vers l’assureur qui aura le type de surprime adaptée à votre profil d’emprunteur est un premier moyen.

Mais cela concerne un nombre de situations réduites (cancer, sport à risque, déplacement dans des pays réputés à risques).

Dans une majorité de cas, la réduction de surprime se fera sur la base de la surprime en pourcentage.

Le métier de courtier en assurance emprunteur consiste à trouver le bon équilibre entre la réduction du pourcentage de surprime et le prix de base.

En prenant le contrat d’assurance emprunteur le moins cher, vous n’avez aucun moyen de vous assurer que le niveau de surprime n’est pas au-dessus de la moyenne. De plus si vous avez un refus ou une exclusion ITT la solution d’assurance ne sera pas forcément à votre avantage.

Pour bien comprendre, voici ce qu’il convient de saisir. C’est très simple. Chaque assureur a une grille d’acceptation médicale. Cette grille détermine par maladies et facteurs complémentaires (ancienneté, traitement, suivi médical, …). L’idée est donc de trouver la grille la plus favorable.

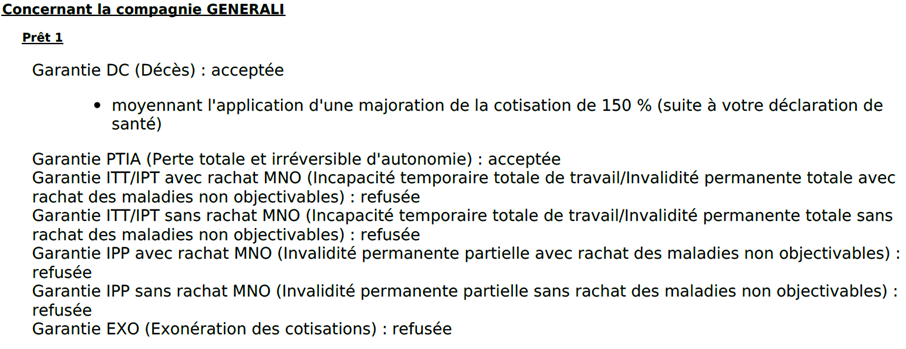

Voici une illustration avec des décisions d’assureurs pour des maladies cardiologiques :

|

|

MALADIES CARDIAQUES |

|

|

|

Assureur 1 |

Assureur 2 |

|

Cardiopathies |

Surprime de 100 % sur garantie décès PTIA |

125% de surprime sur la garantie décès |

|

Tachycardie ventriculaire |

Surprime de 100 % sur garantie décès PTIA |

75% de surprime |

|

Fibrillation ventriculaire |

Surprime de 70 % sur garantie décès PTIA |

100% de surprime en décès PTIA |

|

Syndrome de Wolf Parkinson White |

75% de surprime en décès PTIA |

Surprime de 100 % sur garantie décès PTIA |

|

Surprime de 50 % sur toutes les garanties |

100% de surprime en décès PTIA |

|

|

Bloc de branche gauche |

Surprime de 100 % sur garantie décès PTIA |

Surprime de 25% sur décès PTIA IPT ITT |

|

Hypertension artérielle sévère |

Surprime de 80 % sur garantie décès PTIA |

75% en décès PTIA et 100% en ITT |

|

Souffle cardiaque |

Surprime de 100 % sur garantie décès PTIA |

50% de surprime |

|

Surprime de 125 % sur toutes les garanties |

75 % de surprime en décès PTIA |

|

Ce ne sont ici que des hypothèses, mais il convient de comprendre que la surprime est tout aussi importante que l’accord de garantie.

En effet, la banque pour accorder un prêt immobilier regarde en premier lieu l’accord des garanties qu’elle a demandé pour vous octroyer l’emprunt.

Si votre contrat d’assurance de prêt ne contient que les garanties décès PTIA car les garanties ITT ont été refusées, la banque risque de ne pas vous accorder le crédit immobilier.

Dans l’ordre des choses, doivent être visés l’accord des garanties et ensuite la réduction du taux d’assurance pour avoir une cotisation qui soit la plus basse possible.

La réduction de surprime permettra si votre part d’assurance emprunteur est considérée comme obligatoire au sens du TAEG de réduire ce taux et ainsi d’éviter de dépasser le taux d’usure fixé par la banque de France.

La convention AERAS grâce à l’écrêtement de surprime pourra limiter votre cotisation si celle-ci représente plus de 1.4% du taux global de l’emprunt. Cela est tout de même rare et se produit généralement sur des contrats d’assurance qui sont plus chers que la moyenne (il faut y comprendre le contrat d’assurance proposé par la banque).

Les moins de 35 ans et toujours dans le cadre de la convention AERAS pourront voir leur surprime annulée sur les prêts à taux zéro.

Le meilleur moyen de limiter ces surprimes restera le courtier en assurance emprunteur et son outil de travail à savoir la délégation d’assurance.

Un courtier en assurance emprunteur pour bien choisir le type de surprime ?

le métier du courtier est de réduire les surprime d’assurance sur les crédit

le courtier peut baisser le TAEG du crdéit en baissant le coût de la surprime d’assurance

le taux du crédit immobilier n’augmente pas si il y a une surprime d’assurance

Vous l’aurez compris, le courtier en assurance emprunteur reste votre meilleur allié dès qu’il y a une surprime sur un contrat d’assurance de prêt immobilier.

Dès que l’on peut frôler le taux d’usure et donc risquer de se faire refuser son prêt, le courtier en assurance emprunteur aura une expérience bien plus bénéfique que celle du courtier immobilier.

Choix du contrat d’assurance de prêt en fonction de la maladie ou du sport pratiqué, mise en place d’une réflexion sur la part d’emprunt à couvrir si l’on est en couple et astuce pour réduire le montant de la cotisation permettront dans certains cas de diminuer la facture de plusieurs milliers d’euros.

Le taux du crédit immobilier est parfois secondaire tant l’impact du budget assurance emprunteur peut être fort. Sur certains dossiers que nous prenons en charge, le travail fait sur la surprime équivaut sur le coût total du crédit à une baisse de taux d’emprunt de 0.30 ou 0.40%.

Assurance de prêt en cas de surpoids ou d’obésité

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Les types de surprimes assurance emprunteur

Après analyse du pourcentage de surprime ou du pour millage, nous trouverons ensemble la meilleure solution pour votre crédit immobilier