Quel questionnaire en cas de maladie indiquée dans le déclaratif santé ?

Geoffroy Roques, courtier en assurance emprunteur

Mis à jour le 2 avril 2026

Sommaire

Changer d'assurance emprunteurEn assurance emprunteur, vous êtes nombreux à être curieux de ce qu’il se passe après avoir complété le questionnaire médical.

Ceux qui savent qu’ils n’ont jamais été malades sont moins tendus. Ils savent qu’ils ne risquent pas de surprime ou d’exclusion.

En revanche, si vous avez été touché par un cancer, si vous êtes séropositif ou avez une maladie cardiaque, il est normal que vous vous demandiez ce qu’il se passe ensuite.

Courtiers spécialisés dans les risques aggravés de santé, nous allons vous expliquer de manière simple quelle est la suite.

Avant même de penser à une éligibilité à la convention AERAS et à l’acceptation ou au refus de votre dossier, il est bon de comprendre sur quoi va se baser le médecin-conseil pour statuer votre dossier.

Vous souhaitez souscrire votre assurance emprunteur ou changer de contrat ? Vous souhaitez être accompagné et conseiller par un courtier spécialiste de l’assurance de prêt ?

À quoi sert le questionnaire de santé ? Quelles sont les conséquences d’une maladie ?

Lorsque vous souhaitez obtenir une assurance emprunteur pour votre crédit immobilier ou professionnel, l’assureur va devoir quantifier un risque.

Ce risque, c’est celui de devoir vous verser une prestation en cas de :

- Décès

- D’invalidité

- D’arrêt maladie

Pour cela, il a fixé un prix de base selon une population qui n’est pas malade ou alors très légèrement (niveau d’IMC, hypertension légère ou hypercholestérolémie maitrisée, …).

Le questionnaire santé permettra à l’assureur de savoir si vous êtes « identique » à cette population de base.

Si vous déclarez une pathologie, il sait qu’il devra étudier manuellement un risque complémentaire.

Ainsi, en cas de maladie et afin de vous assimiler à cette population de base, il pourra :

- Faire une majoration de prix aussi appelé, surprime

- Refuser votre adhésion si le risque médical est trop élevé

- Exclure votre pathologie de la couverture du contrat

- Faire un refus total sur une garantie (ex : ITT)

Avant de prendre sa décision, il fera généralement une demande complémentaire. Cette demande de la part du médecin-conseil interviendra généralement au niveau 2 de la convention AERAS.

Si vous adhérez dans le cadre de la Loi Lemoine, vous n’aurez aucun questionnaire médical à remplir et donc aucune donnée médicale à communiquer. Vous ne serez donc pas concerné par les demandes complémentaires du service médical de la compagnie d’assurance.

La demande complémentaire pour quantifier le risque médical

Si un médecin-conseil vous demande des éléments médicaux complémentaires, ce n’est bien entendu, pas pour vous ennuyer.

Le médecin-conseil a besoin de savoir la décision qu’il va vous donner, et ce, pour chacune des garanties du contrat :

- Décès : accord ? refus ? surprime ?

- PTIA : accord ? refus ? surprime ? exclusion partielle ?

- ITT/IPT/IPP : accord ? refus ? surprime ? exclusion de la maladie déclarée ?

Selon la maladie, le risque d’être en situation d’arrêt maladie, de se retrouver en situation d’invalidité ou encore de décéder est complètement différent.

Cette différence de risque va encore s’accroitre en fonction de certains facteurs.

Si je prends l’exemple du diabète de type 1, les risques que l’assureur actionne les garanties décès, PTIA IPT ou encore ITT varie selon :

- Le taux de votre hémoglobine glyquée : sur la durée de votre crédit, le risque médical est différent selon que votre HbA1c est à 5.5% ou à 9%

- La présence de facteur de risque complémentaire : là aussi sur 20 ou 25 ans, une HTA pourra avoir une incidence

- Si vous êtes fumeur ou pas

- Votre âge et donc le nombre d’années que vous allez passer sous insuline

Ainsi, un assureur ne pourra pas fixer un montant de surprime ou décider de pratiquer une exclusion uniquement parce que vous aurez déclaré être diabétique de type 2 dans votre questionnaire médical.

Une fois que cette information sera remontée au service médical par le biais d’un espace médical sécurisé, le médecin-conseil va vous faire une demande de complément.

Ce complément sera d’ordre médical et transitera également via cet espace médical sécurisé.

Quand votre médecin doit fournir des éléments médicaux sur votre état de santé

La plupart du temps, l’assureur va vous demander de faire remplir un questionnaire par votre médecin.

Ce questionnaire est spécifique à la pathologie que vous avez indiquée dans le questionnaire médical.

Ces questionnaires sont généralement standardisés et très ressemblants, peu importe la compagnie sollicitée. Un courtier spécialisé en risque aggravé de santé pourra d’ailleurs vous expliquer comment procéder pour solliciter un autre assureur sans refaire de démarches.

Il existe des questionnaires spécifiques pour un grand nombre de pathologies. Ils permettent à l’assureur de disposer :

- De votre historique de maladie

- Des données qui vont permettre de calculer le risque

- De savoir s’il y a eu des rechutes (cancer, par exemple)

- De savoir si votre maladie est liée au tabac

- La durée de vos hospitalisations

- …..

En complément de ces documents, un assureur pourra vous demander de compléter votre dossier avec :

- Votre dernier bilan sanguin

- Votre dernier compte rendu d’ECG

- Un compte rendu opératoire

- Un compte rendu de suivi post cancer

Selon la maladie, un courtier en assurance emprunteur pourra vous indiquer les documents qui vont être demandés.

Dans le cas où votre médecin traitant refuse de remplir le questionnaire, la tâche ne sera pas simple. Si vous êtes bien accompagné dans les démarches, une solution pourra vous être communiquée.

Notez que l’assureur ne demande pas à votre médecin de communiquer vos données de santé. Il vous demande à vous de faire une démarche auprès de votre médecin, afin de récupérer vos données de santé. C’est bien souvent ici que l’incompréhension se situe.

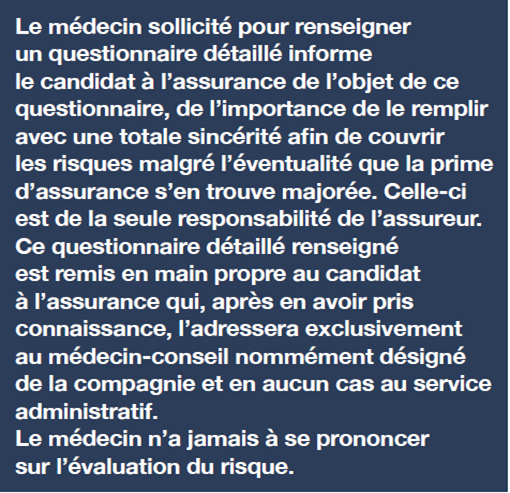

Aussi, voici un document du conseil de l’ordre des médecins datant de septembre 2025 donnant la marche à suivre à votre médecin traitant. Vous pouvez bien entendu vous appuyer sur ce document pour argumenter auprès de votre médecin le fait qu’ils doivent compléter le document de l’assureur. Il faut se référer au chapitre B2. C’est celui qui concerne « Le questionnaire détaillé par pathologie ou par appareil ».

Voici un extrait qui est tout à fait clair :

Et bien entendu, ce n’est pas à la Sécurité Sociale de régler la facture. Vous réglez une note d’honoraires. Ensuite, l’assureur vous remboursera. Attention cependant, si la compagnie vous fait un accord aux conditions standards et que vous n’adhérez pas, la facture ne sera pas remboursée.

Les questionnaires détaillés par pathologie

Très spécialisé dans les assurances emprunteur dites en risques aggravés de santé, et ce, depuis 2012, nous avons compilé la base de questionnaires médicaux spécifiques qui peuvent vous être demandés dans le cadre d’une demande d’assurance en convention AERAS.

Ces questionnaires n’ont pas vocation à être remplis avant la demande d’assurance auprès de la compagnie.

Néanmoins, ils peuvent vous permettre, selon votre affection ou votre antécédent de santé, de comprendre les facteurs qui vont permettre au médecin-conseil de statuer sur votre demande.

Rappelons que, dès qu’une affection est indiquée dans votre questionnaire, il est recommandé d’anticiper les délais. Si votre demande d’assurance devait atteindre le niveau 3, la compagnie peut mettre 3 semaines pour vous faire un retour. C’est le délai maximal fixé par la convention AERAS.

En passant par un courtier spécialisé et en évitant la gestion de type plateforme, vous pourrez réduire le délai de traitement de ces questionnaires spécifiques. Les conditions d’assurance seront aussi régulièrement plus avantageuses en termes de prix et de garanties.

MALADIES CARDIOVASCULAIRES

- questionnaire avc

- questionnaire maladie ischémique

- questionnaire hypertension

- questionnaire douleurs thoraciques

- questionnaire thrombose veineuse

- questionnaire artérite

- questionnaire souffle cardiaque

- questionnaire péricardite

MALADIES RHUMATHOLOGIQUES

- questionnaire arthrose

- questionnaire arthrite

- questionnaire rhumatisme

- questionnaire hanche

- questionnaire polyarthrite

- questionnaire spondylarthrite ankylosante/spondylarthrose

- questionnaire atteinte vertébrale

MALADIES METABOLIQUES

HANDICAPS PHYSIQUES

MALADIES PHYSCHIQUES OU PSYCHIATRIQUES

MALADIES DIGESTIVES

MALADIES PULMONAIRES

MALADIES ENDOCRINIENNES

MALADIES TUMORALES

MALADIES RÉNALES OU URINAIRES

- questionnaire dialyse

- questionnaire lithiase

- questionnaire atteinte rénale

- questionnaire transplantation rénale

- questionnaire pancréatite

- questionnaire troubles prostatiques

MALADIES NEUROLOGIQUES

- questionnaire méningite

- questionnaire épilepsie

- questionnaire sclérose en plaques

- questionnaire parkinson

AUTRES MALADIES

- questionnaire affections oculaires

- questionnaire COVID

- questionnaire accident

- questionnaire maladie

- questionnaire intervention chirurgicale

- questionnaire spasmophilie, tétanie

Dans l’hypothèse où vous ayez déjà fait compléter ce type de questionnaire par votre médecin et afin de ne pas multiplier les rendez-vous médicaux, nous vous indiquerons comment procéder pour une future souscription.