CACI Solution Emprunteur : la délégation assurance du Crédit Agricole

Geoffroy Roques, courtier en assurance emprunteur

Mis à jour le 16 janvier 2026

Sommaire

Changer d'assurance emprunteurLe contrat CACI Solution Emprunteur est une assurance de prêt individuelle distribuée par Digital Insure, un courtier grossiste.

Attention, il ne s’agit pas de l’offre commercialisée par le LCL dans le cadre du contrat groupe.

CACI est la compagnie d’assurance filiale du groupe Crédit Agricole et acteur de référence sur le marché européen de l’assurance de prêt.

Nous avons donc ici un contrat très particulier, puisqu’il est directement construit par une banque (le Crédit Agricole), pour se mettre en concurrence sur le marché de la délégation d’assurance.

Sur le papier, vous allez donc pouvoir faire fonctionner la Loi Lagarde sur un prêt Banque Populaire en présentant une assurance emprunteur assurée par la compagnie d’assurance CACI.

Une petite révolution quand on sait la concurrence qu’il existe entre banques et assureurs alternatifs.

Au vu des taux d’assurance pratiqués sur ce contrat, vous comprendrez comment une réelle comparaison entre une multitude d’acteurs fait baisser les prix.

Aurez-vous le droit de souscrire une assurance de prêt immobilier CACI pour un prêt immobilier réalisé au Crédit Agricole ou au LCL ?

Pourrez-vous résilier le contrat groupe de ces mêmes établissements pour souscrire la délégation CACI ?

Quelle sera la différence de prix entre ces offres ?

Nous le verrons en vous détaillant les garanties et avantages du contrat CACI Solution emprunteur.

Vous souhaitez souscrire votre assurance emprunteur ou changer de contrat ? Vous souhaitez être accompagné et conseiller par un courtier spécialiste de l’assurance de prêt ?

Quelles sont les garanties obligatoires du contrat CACI Solution emprunteur ?

Il a pour objet de garantir le remboursement de tout ou partie d’un crédit immobilier en cas de survenance d’un événement affectant l’assuré : décès, invalidité, incapacité de travail ou perte d’emploi.

Ce contrat est compatible avec les exigences d’équivalence de garanties des établissements bancaires et peut être souscrit dans le cadre d’une délégation d’assurance, en substitution ou dès la mise en place du prêt.

Pour rappel, l’application de la Loi Lemoine est un moyen de renforcer des garanties bancaires bien souvent insuffisantes. Cette Loi est applicable dès la signature de votre offre de prêt immobilier.

Cette offre s’adresse à une large typologie d’emprunteurs :

- Salariés,

- Fonctionnaires,

- Retraités ou inactifs, résidant en France métropolitaine ou dans les DROM (Guadeloupe, Guyane, Martinique, Mayotte, La Réunion)

Garantie Décès (DC)

En cas de décès de l’assuré, l’assureur verse à l’organisme prêteur le capital restant dû, dans la limite du capital assuré et selon la quotité choisie. Cette garantie est assurée jusqu’au 86e anniversaire de l’assuré.

Elle constitue le socle obligatoire de toute assurance emprunteur et permet de protéger les proches de l’assuré contre la transmission de la dette.

Le calcul de l’âge sur le contrat CACI sera effectué selon votre date anniversaire.

Garantie Perte Totale et Irréversible d’Autonomie (PTIA)

La PTIA est reconnue lorsque l’assuré est définitivement incapable d’exercer toute activité professionnelle et nécessite l’assistance permanente d’une tierce personne pour les actes de la vie courante.

Dans ce cas, le contrat prévoit le versement anticipé du capital restant dû, mettant fin au prêt et à l’assurance. La garantie est valable jusqu’au 71e anniversaire.

Les garanties complémentaires de l’offre CACI Solution emprunteur

Pour des crédits immobiliers de résidence principale ou secondaire, mais aussi certains prêts professionnels, il faudra compléter votre contrat pour atteindre l’équivalence de garantie demandée par l’établissement bancaire pour accepter une déliaison.

L’Incapacité Temporaire Totale (ITT)

La garantie ITT intervient lorsque l’assuré est temporairement dans l’impossibilité totale et continue d’exercer son activité professionnelle ou, pour un assuré inactif, d’accomplir ses occupations habituelles.

Après application de la franchise choisie (30, 60, 90 ou 180 jours), l’assureur prend en charge les échéances de prêt, dans la limite de 10 000 € par mois et selon la quotité assurée.

Le contrat prévoit également :

- Une prise en charge en cas de temps partiel thérapeutique (indemnisation à 50 % pendant 180 jours maximum) ;

- Une gestion des rechutes facilitée lorsque celles-ci interviennent pour une même pathologie.

La prestation ITT du contrat CACI Solution emprunteur est forfaitaire. Il n’y a donc pas de limitation selon la perte de revenu réelle comme on le trouve régulièrement sur des contrats groupe.

Passer d’un contrat indemnitaire à un contrat forfaitaire est possible en moins de 2 mois quand on utilise la Loi Lemoine.

L’Invalidité Permanente Totale (IPT)

L’IPT est reconnue lorsque le taux d’invalidité est supérieur ou égal à 66 %, après consolidation de l’état de santé.

Le contrat CACI Solution Emprunteur offre une souplesse sur cette garantie :

- Indemnisation possible en rente (prise en charge des échéances),

- Ou en capital, selon l’option retenue à la souscription.

Le montant maximal indemnisable peut atteindre 1,5 M€ en cas de règlement en capital.

Courtier d’assurance emprunteur, je préconise l’IPT en capital quand on souscrit une assurance. Le coût est parfois minime. En revanche, le différentiel de prestations peut être très élevé, notamment si vous êtes proche de l’âge de la retraite.

L’Invalidité Permanente Partielle (IPP)

La garantie IPP couvre les situations d’invalidité comprise entre 33 % et 66 %. Elle permet une prise en charge partielle des échéances de prêt, proportionnelle au taux d’invalidité reconnu.

L’évaluation du taux d’invalidité sera effectuée selon les définitions de la notice pour :

- L’invalidité professionnelle

- L’invalidité fonctionnelle

La garantie IPP ne sera pas accessible si vous êtes inactif (sans emploi) au moment de la souscription.

L’option Perte d’Emploi

Réservée aux salariés en CDI, la garantie Perte d’Emploi intervient en cas de licenciement (hors faute grave ou lourde) ouvrant droit aux allocations chômage.

Caractéristiques principales :

- Délai de carence : 180 jours pour obtenir un droit à indemnisation

- Franchise : 90 jours pour toucher le premier remboursement d’échéance

- Indemnisation maximale : 3 500 € par mois à 100 % de quotité. Comptez 1750€ si vous être assuré à 50%

- Durée maximale d’indemnisation : 365 jours.

L’Option DORSO PSY

Par défaut, les affections du dos et les troubles psychiques ne sont pris en charge qu’en cas d’hospitalisation d’au moins 9 jours consécutifs.

Grâce à l’option DORSO-PSY, ces pathologies sont couvertes sans condition d’hospitalisation. Cette option, qui, bien entendu, n’est pas gratuite, permet de répondre aux critères d’équivalence d’une majorité de banques.

Pour les assurés ayant un historique de troubles musculo-squelettiques, de pathologies psychiatriques, elle sera généralement refusée suite au remplissage du questionnaire médical. Il faudra alors trouver une alternative chez un autre assureur alternatif.

Nos connaissances de courtiers en assurance de prêt immobilier nous permettent de faire face à ce type de problématique.

C’est d’ailleurs un des points que nous anticipons pour éviter le refus de délégation d’assurance.

L’Aide à la famille incluse sans surcoût

Incluse dans la garantie ITT, cette prestation permet la prise en charge des échéances de prêt lorsque l’assuré doit interrompre ou réduire son activité pour assister un enfant mineur gravement malade ou handicapé, sous réserve de bénéficier de l’AJPP (l’Allocation Journalière de Présence Parentale).

Quelles sont les formalités médicales pour souscrire CACI Solution Emprunteur ?

Le niveau de formalités médicales dépend de l’âge de l’assuré, du capital assuré et de la durée du prêt.

Absence de sélection médicale

Aucune information médicale n’est demandée lorsque les deux conditions suivantes sont réunies :

- Part du crédit assuré inférieure ou égale à 200 000 € par assuré ;

- Échéance finale du prêt avant le 60e anniversaire

Dans ce cadre très précis et sous réserve qu’un encours complémentaire ne soit pas déjà garanti par ailleurs, vous bénéficierez de la Loi Lemoine.

Attention, dans ses process de souscription, Digital Insure n’accorde pas la suppression du questionnaire médical si vous êtes résident étranger (Suisse, Portugal, Espagne, Asie, Amérique du Sud…).

Questionnaire de santé et visite médicale

Au-delà de ces seuils, l’assuré peut être amené à compléter :

- Un questionnaire de santé simplifié (QSS) ;

- Un questionnaire de santé détaillé (QS) ;

- Et, selon les montants assurés, des examens médicaux complémentaires (bilan sanguin, ECG, examens urinaires, PSA, échocardiographie, etc.).

Les frais médicaux demandés par CACI par l’intermédiaire de Digital Insure sont remboursés, y compris en cas de refus ou de surprime.

Si vous subissez un refus de garantie, une majoration de tarif liée à votre santé ou encore une exclusion d’ordre médical, il est recommandé de consulter d’autres compagnies.

En effet, chaque organisme a sa propre politique d’acceptation médicale. Pour des cardiopathies ou un diabète, les conditions d’assurance sont très variables.

Un courtier spécialisé dans les risques aggravés de santé pourra vous accompagner pour ce type de démarche.

Le contrat CACI respecte les dispositions de la Convention AERAS, incluant le droit à l’oubli, mais aussi les études à 3 niveaux si l’emprunteur réalise un crédit de moins de 420 000€.

Si vous avez moins de 45 ans, vous n’aurez qu’un questionnaire santé à compléter si vous empruntez moins d’un million d’euros.

Si vous avez plus de 55 ans, vous aurez une visite médicale si vous dépassez le seuil des 500 000€ assurés.

Le déclaratif médical : quelles questions sont posées ?

Le questionnaire de santé porte notamment sur :

- Les antécédents médicaux et chirurgicaux ;

- Les maladies chroniques ou en cours de traitement ;

- Les arrêts de travail prolongés ou les ALD (sur les 5 dernières années)

- La consommation de tabac (avec possibilité de test de cotinine) ;

- La taille et le poids

- Certaines pratiques sportives ou activités à risque

Une déclaration précise, sincère et complète est essentielle pour sécuriser la prise en charge future des garanties. Attention, et cela vaut pour tous les types de contrat soumis à questionnaire médical, à ne pas tomber dans la fausse déclaration.

Cela entrainera la nullité du contrat et activerait de nombreuses conséquences.

Cette compagnie remontera sur 10 ans pour la présence d’une maladie (cardio, rhumatismale, dermatologique, osseuse, cancéreuse si non application du droit à l’oubli, …) ou si vous présentez un diabète.

Les avantages du contrat CACI Solution Emprunteur face aux concurrents

- Tarification compétitive, possible en capital restant dû ou capital initial ;

- Large choix de franchises ITT ;

- Couverture étendue des inactifs et retraités ;

- Option DORSO-PSY permettant de limiter les restrictions retrouvées dans nombre d’assurances groupe ;

- Choix du mode d’indemnisation en IPT (rente ou capital) ;

- Accès au réseau national de praticiens pour les examens médicaux (ARM, CIVEM, ABCOS, …) ;

- Simplicité de souscription jusqu’à 1 M€ assurés avant 45 ans.

Ce que vous devez savoir sur le prix de l’assurance de prêt CACI Solution Emprunteur

Comme pour une majorité de contrats souscrits de manière individuelle, le contrat CACI ne fait pas exception sur les facteurs utilisés pour la tarification.

Voici les éléments qui seront pris en compte pour calculer le prix :

- Qualité de fumeur (ne pas avoir fumé ou vapoté depuis plus de 2 ans)

- Catégorie socio professionnelle

- Déplacements professionnels inférieurs ou supérieurs à 20 000 km

- Travail manuel avec port de charge supérieure à 15 kg

- Travail en hauteur au-delà des 15 m

- Amortissement du capital et durée de la période d’anticipation (différé de remboursement)

- Type d’emprunt (pallier, in fine, PTZ…)

- Taux d’intérêt du crédit si le taux s’applique sur le capital restant dû

- Garanties choisies

- Durée du crédit immobilier

- État de santé de l’emprunteur avec de possibles surprimes en cas de problèmes de santé

Quels emprunteurs sont les plus favorisés en termes de tarif ?

Le contrat CACI Solution Emprunteur est particulièrement adapté :

- Aux salariés et fonctionnaires recherchant une couverture complète conforme aux exigences bancaires ;

- Aux profils cadres souhaitant une protection renforcée sur l’invalidité et les pathologies dos/psy ;

- Aux emprunteurs jeunes ou d’âge intermédiaire bénéficiant de formalités médicales allégées ;

- Aux assurés souhaitant optimiser le coût global de leur assurance dans le cadre d’une délégation.

Si vous empruntez au Crédit Agricole ou au LCL, vous ne pourrez pas accéder à l’offre CACI Solution Emprunteur.

En revanche, rien n’indique que les agences bancaires ne commercialiseront pas cette offre en guise de contrat défensif. Restera alors à voir si les prix sont identiques ou s’ils sont plus élevés car la marge bancaire l’est aussi…

En tant que courtier en assurance emprunteur, c’est la première fois qu’un courtier grossiste me rend impossible la commercialisation d’un contrat dans certaines banques…

Mais, bien entendu, cela est logique.

Que penserait un futur emprunteur LCL / CREDIT AGRICOLE quand, d’un côté on lui propose sur la version contrat groupe :

- Un contrat CACI avec des restrictions sur les pathologies dorsales et psychiques

- Un contrat avec des cotisations plus élevées sur la durée du prêt ou sur 8 ans

- Une garantie IPT en rente sans possibilité de changer le mode de prestation

- Un calcul de prestation IPP moins avantageux (N-33/66)

Et d’un autre côté, un contrat de la même compagnie qui est moins cher et mieux disant en garantie, mais qu’il ne peut souscrire, car sa banque ne fait pas une marge assez confortable ?

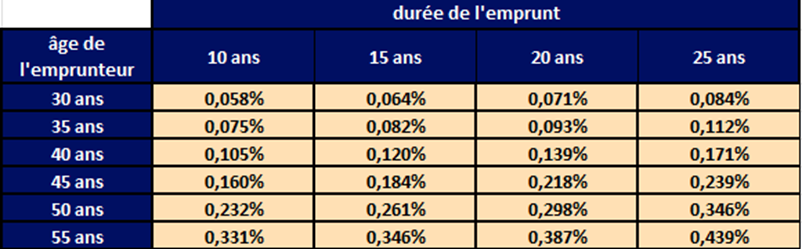

Les taux d’assurance emprunteur

Comme indiqué dans cette présentation de contrat, CACI aura des taux d’assurance bien plus avantageux que nombre de contrats groupe bancaires.

Voici ceux pour les salariés cadres non-fumeur ou les fonctionnaires de catégorie A :

Pour obtenir votre cotisation annuelle moyenne, il convient de prendre le taux d’assurance et de le multiplier par le capital à assurer (montant emprunté * quotité d’assurance choisie)

Pour connaître le coût des options, voici un exemple pour un salarié non-cadre de 40 ans qui emprunte 305000€ sur 15 ans :

- Pour une formule DC PTIA IPT (en rente) ITT (avec dorso psy) et des cotisations calculées sur le capital restant dû : 4841€ soit un taux de 0.11%

- Pour une formule DC PTIA IPT (en capital) ITT (avec dorso psy) et des cotisations calculées sur le capital emprunté: 6313€ soit un taux de 0.14%

Nous aurons une variation de coût de 30% si l’on souhaite optimiser l’intérêt du client en termes de cotisation et de garantie.

Malgré cela vous serez proche d’un gain de 30 ou 40% si vous comparez cette offre avec celles des emprunts LCL ou Crédit Agricole. En effet, dans ces deux banques et pour des emprunteurs de cet âge, les taux d’assurance sont généralement compris entre 0.18% et 0.22%.

Au risque de vous décevoir et même si vous êtes intéressé par le contrat CACI Solution Emprunteur, vous ne pourrez pas le présenter en substitution du contrat CACI DPTIA + AT si vous avez un prêt immobilier en cours de remboursement au LCL.

Il en sera de même si vous avez un prêt immobilier au Crédit Agricole. Digital Insure fera blocage à la souscription si ces deux banques sont bénéficiaires.