Assurance emprunteur Swiss Life : le contrat SLADE

Geoffroy Roques, courtier en assurance emprunteur

Mis à jour le 8 avril 2026

Sommaire

Changer d'assurance emprunteurLe contrat SLADE est le contrat d’assurance de prêt commercialisé par la compagnie Swiss Life. Slade signifie Swiss Life assurance des emprunteurs.

L’assurance emprunteur Swiss Life est l’un des contrats les plus utilisés en délégation d’assurance. Il peut être souscrit tant pour un emprunt immobilier, qu’un crédit professionnel.

Pour rappel, une assurance emprunteur a pour objectif de rembourser l’emprunt en cas de maladie ou d’accident si vous veniez à être en arrêt de travail, en invalidité totale ou encore en cas de décès.

Depuis les réformes successives du marché de l’assurance emprunteur (loi Lagarde, loi Hamon, amendement Bourquin puis loi Lemoine), les emprunteurs peuvent choisir librement leur assurance de prêt et réaliser des économies importantes par rapport au contrat groupe de leur banque.

Bien que la seule équivalence de garantie soit mise en avant par les comparateurs en ligne, être bien garanti nécessitera une expertise spécifique.

Que vous passiez par un courtier ou un mandataire d’intermédiaire en assurance, l’offre Swiss Life pourra vous êtes proposée en substitution de l’offre mutualisée faite par votre organisme bancaire.

Avant de souscrire, un minimum d’information s’impose.

Vous souhaitez souscrire votre assurance emprunteur ou changer de contrat ? Vous souhaitez être accompagné et conseiller par un courtier spécialiste de l’assurance de prêt ?

Le contrat Swiss Life assurance emprunteur en bref

Courtiers en assurance emprunteur, voici la synthèse de ce que nous retenons sur le contrat d’assurance de prêt Swiss Life :

- Une assurance de prêt individuelle calculée sur le capital restant dû

- La possibilité d’avoir des primes mensuelles fixes

- Une expertise sur certains risques spécifiques (risques médicaux et sportifs)

- Des taux moyens d’assurance attractifs pour les couples et les emprunteurs de 45 à 50 ans

- La possibilité de choisir entre IPT en capital et IPT en rente

- Une offre qui permet de se caler sur l’exigence de garantie de la banque

- Des tarifs qui varient selon le statut professionnel (cadre, fonctionnaire, enseignant, …)

Cette offre faisant partie de celles référencées dans notre comparateur d’assurance de prêt, vous pourrez librement la tarifer.

Les garanties de l’assurance de prêt Swiss Life sont-elles qualitatives ?

Le contrat Swiss Life Assurance des Emprunteurs propose plusieurs niveaux de garanties afin de sécuriser le remboursement d’un prêt immobilier ou professionnel.

Pour savoir si un contrat d’assurance de prêt est qualitatif, ne vous fiez pas aux intitulés de garantie et ne vous limitez pas à l’équivalence de garantie annoncée sur la fiche standardisée d’information.

Vous devez aller vérifier le fonctionnement des couvertures directement dans la notice d’information et vérifier que certains points sont bien repris dans le certificat d’adhésion.

Les garanties obligatoires

Garantie décès

La garantie décès est la base de toute assurance emprunteur.

Si l’assuré décède pendant la durée du prêt, l’assureur rembourse le capital restant dû à la banque selon la quotité assurée.

Cette garantie permet :

- De protéger la famille de l’emprunteur

- D’éviter la transmission de la dette aux héritiers

Sur des crédits professionnels, le contrat Swiss Life vous permettra de modifier la clause bénéficiaire.

Notez aussi que c’est le montant du capital assuré en cas de décès qui permet de déterminer le seuil des formalités médicales.

Garantie PTIA

La Perte Totale et Irréversible d’Autonomie correspond à une situation dans laquelle l’assuré :

- Ne peut plus exercer d’activité professionnelle

- Nécessite l’assistance permanente d’une tierce personne

Dans ce cas, l’assurance rembourse l’intégralité du capital restant dû après que l’expertise médicale ait confirmé la PTIA.

Les garanties optionnelles

On parle de garanties optionnelles dans une assurance emprunteur, seule la garantie décès est obligatoire. En revanche, la banque peut exiger que les garanties optionnelles soient souscrites. Ce sera notamment le cas pour le financement d’une résidence principale.

Selon la formule choisie, plusieurs garanties complémentaires peuvent être ajoutées :

- Invalidité Permanente Totale (IPT)

- Invalidité Permanente Partielle (IPP)

- Invalidité Professionnelle (IPPRO)

- Incapacité Temporaire Totale de Travail (ITT)

- Perte d’emploi

Ces garanties permettent d’assurer le remboursement du prêt si, suite à maladie ou accident, vous êtes dans l’incapacité de travailler.

Pour prétendre à l’ITT, il faudra dépasser la durée de la franchise.

Pour prétendre aux garanties invalidité, il faudra dépasser un taux d’invalidité de 33% (IPP) ou 66% (IPT).

La garantie IPPRO, ne pourra être souscrite que par des médecins, des chirurgiens dentistes ou encore des vétérinaires.

Les options complémentaires

Certaines options permettent d’améliorer la couverture. Elles pourront être exigées par certaines banques du type CIC, BNP ou encore Crédit Agricole.

Option Sérénité+

Ces options permettent de racheter certaines exclusions concernant :

- Les affections psychiques

- Les affections vertébrales

Ici, les conditions d’hospitalisation pourront être supprimées. Attention, cette option, aussi appelée MNO peut être refusée si vous avez certains antécédents de santé.

Option Sport+

Cette option permet d’assurer certaines pratiques sportives à risque. Chez Swiss Life comme sur la majorité des assurances de prêt individuelles, vous devez déclarer vos pratiques sportives régulières (équitation, parapente, …). La liste est précisée dans la notice du contrat.

Quels facteurs impactent le calcul du taux d’assurance emprunteur Swiss Life ?

Le tarif de l’assurance emprunteur dépend de nombreux paramètres utilisés par l’assureur pour évaluer le risque. Swiss Life ne déroge pas à la règle c’est un taux d’assurance ou plutôt des taux d’assurance quand on parle d’assurance en capital restant dû qui est déterminé.

Les principaux critères qui vont impacter ce taux d’assurance sont :

- L’âge de l’emprunteur

- Le montant du prêt (le taux peut être dégressif selon le montant assuré)

- La durée du crédit (elle ralentit l’amortissement de l’emprunt)

- La quotité assurée

- La profession

- Les garanties choisies

- L’état de santé (il change sur le risque et peut engendrer des surprimes)

Si vous demandez un devis à un courtier, il pourra agir sur la tarification. Contrairement à un simulateur en ligne, vous pourrez connaitre la majoration du prix selon les options sélectionnées. Selon le montant de cotisations, on parle parfois de plusieurs milliers d’euros de gain.

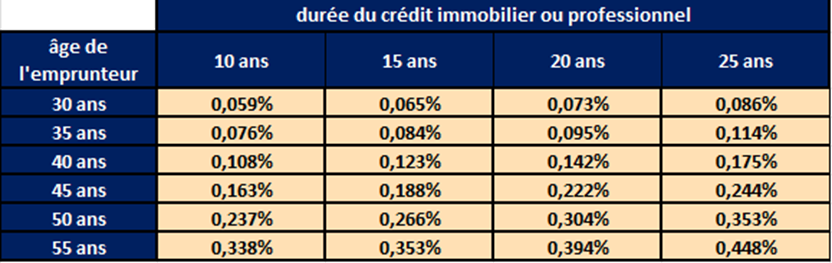

Les taux moyens par âge et durée d’emprunt

Pour avoir effectué nombre de simulations de devis chez Swiss Life dans le cadre de la substitution d’assurance emprunteur, voici une synthèse des taux moyens par âge et durée d’emprunt.

Les profils cadres et les non-fumeurs obtiendront chez Swiss Life les taux les plus bas.

Le fait d’augmenter sa quotité pourra aussi avoir un impact. En effet, Swiss Life est une des compagnies qui réduit son taux d’assurance lorsque le capital à assurer grossit.

Vous aurez donc un meilleur taux si vous assurez 1 million d’euros plutôt que 100 000€.

Comme nous le voyons dans le tableau des taux, un emprunteur de 45 ans pourra obtenir un taux moyen d’assurance compris entre 0.16% et 0.24% selon s’il emprunte sur une durée plus ou moins courte.

Que rembourse l’assurance de prêt Swiss Life en cas de maladie ?

Avant de pouvoir prétendre à faire fonctionner les garanties, vous devez souscrire et passer d’éventuelles formalités médicales.

Chez Swiss Life vous pouvez être soumis à :

- Questionnaire de santé (hors champ d’application de la Loi Lemoine)

- Examen médical

- Analyses sanguines

- Examen cardiovasculaire

À l’issue des formalités médicales, le médecin-conseil aura pu prononcer :

- Une surprime

- Une exclusion de garantie totale ou partielle

- Un refus des garanties incapacité invalidité

- Un refus de couverture PTIA

- Un accord aux conditions standards

Si aucune maladie ne supporte de restriction, voici les garanties dont vous pourrez demander l’activation. Notez que l’assurance de prêt immobilier Swiss Life a un caractère forfaitaire. Il n’est donc pas utile d’avoir de perte de salaire pour en bénéficier.

Comment fonctionne la garantie ITT ?

La garantie Incapacité Temporaire Totale de Travail (ITT) couvre les périodes pendant lesquelles l’assuré ne peut plus exercer son activité professionnelle. C’est la définition prévue au contrat (incapacité d’exercer SA profession).

Après une période de franchise choisie lors de la souscription (30 à 180 jours), l’assureur prend en charge les mensualités du crédit. Généralement, la banque exigera 90 jours. Il ne s’agit pas d’une carence.

Si vous avez choisi une quotité de 100%, l’intégralité de votre échéance de prêt sera réglée par Swiss Life. En cas de reprise dans le cadre d’un mi-temps thérapeutique (après un cancer ou une longue maladie, par exemple), la compagnie peut continuer à verser 50 % des mensualités.

En tout état de cause, l’indemnisation maximale est généralement de 1 095 jours. Au-delà, il faut avoir droit aux couvertures invalidité. Ici, la Sécurité Sociale vous aura peut-être déjà classé en invalidité de catégorie 2.

Les couvertures en cas d’invalidité

La garantie Invalidité Permanente Totale (IPT) couvre les situations dans lesquelles l’assuré est définitivement incapable d’exercer sa profession. Pour être reconnue et indemnisée par Swiss Life, cette invalidité doit atteindre au moins 66 %.

Deux modes d’indemnisation sont alors possibles :

- Règlement du capital restant dû

- Prise en charge de la mensualité

Dans le cas n°2, prenez en compte que l’assureur peut cesser la prestation :

- À l’âge de fin de garantie (65, 67 ou 70 ans selon votre choix initial)

- Si après expertise, le taux devient inférieur à 66% (croisement du taux fonctionnel et professionnel)

- À votre départ à la retraite

Il est donc recommandé de souscrire une garantie d’invalidité partielle et de ne pas se caler sur l’équivalence de garanties, comme le font nombre de comparateurs en ligne ou Marketplace.

La garantie Invalidité Permanente Partielle (IPP), si elle a été cochée, interviendra lorsque le taux d’invalidité est compris entre 33 % et 66 %.

Dans ce cas, l’assurance rembourse une partie des mensualités du crédit immobilier.

Le montant dépend du taux d’invalidité reconnu après expertise médicale.

Quelles sont les exclusions du contrat ADE Swiss Life ?

Comme toute assurance, certaines situations ne sont pas couvertes. Il faut donc parcourir les conditions générales de vente et notamment le chapitre exclusions avant d’adhérer. Ne vous satisfaites pas de la fiche produit (IPID).

Les exclusions principales concernent :

- Certaines pathologies psychiques

- Certaines affections dorsales

- Les sports dangereux

- L’usage de stupéfiants

- L’état d’ivresse lors d’un accident

Pourront s’y ajouter les exclusions médicales communiquées par le médecin-conseil après étude de votre dossier médical. Ainsi, avant de signer la proposition d’accord, regardez bien que des pathologies cardiovasculaires ou une ALD ne soient pas exclues.

Notre FAQ sur l’assurance emprunteur Swiss Life

Avant d’adhérer à l’assurance de prêt Swiss Life, nombre de questions sont à se poser. Elles peuvent concerner le tarif, les garanties ou encore des situations spécifiques, comme la présence d’un risque médical.

L’invalidité spécifique AERAS est-elle proposée par Swisslife ?

La compagnie Swiss Life fait partie des signataires de la convention AERAS. À ce titre, en cas de refus de la garantie IPT ou en cas d’exclusion sur cette même couverture, elle doit étudier la possibilité de vous accorder la garantie d’invalidité spécifique AERAS.

Cette garantie permet de ne pas avoir d’exclusion sur la pathologie considérée comme risque aggravé par le médecin-conseil.

En cas d’invalidité fonctionnelle de plus de 70%, elle permet le remboursement des mensualités de crédit.

L’assurance décès invalidité Swiss Life est-elle acceptée par toutes les banques ?

Le contrat Swiss Life a été conçu afin de répondre à l’équivalence de garantie de tous les établissements bancaires. Il faudra donc ajouter la couverture IPP si vous empruntez chez CCF ou à la SG ou l’option sérénité si vous contractez chez Banque Populaire ou CIC.

Attention, ces options ont un coût et peuvent majorer le tarif de base du devis. Ne vous fiez pas toujours au prix des comparateurs en ligne. Ces outils de simulation n’intègrent pas toujours le prix correspondant à l’offre bancaire. Il faut bien appâter le chaland.

Pour que le certificat d’assurance corresponde, veillez à ce que les différés d’amortissement ou les paliers de remboursement de votre emprunt soient conformes.

L’offre SLADE est-elle intégrée dans les comparatifs de courtiers ?

Si vous recherchez une délégation et êtes dans la phase des comparatifs, peut-être avez-vous sollicité un courtier. L’offre Swiss Life ne sera présente que chez les courtiers qui ont une convention de courtage avec cette compagnie.

Aussi, le produit en direct n’est pas accessible dans tous les cabinets de courtage.

En revanche, vous pourrez régulièrement trouver des produits marque blanche. Ici, Swiss Life sera l’assureur et donc la marque du contrat, mais le contrat sera différent et les prix également. Vous trouverez ces produits marque blanche chez Solly Azar, Assuréa, Zenioo ou encore Meilleur Taux. La gestion sera ici faite par Multi Impact ou Verlingue alors que celle de l’offre Swiss Life en direct est faite par Cegema (filiale Kereis) ou Digital Insure.

Quel est l’âge de cessation de la couverture d’assurance emprunteur ?

La garantie décès cesse à 90 ans.

Pour ce qui est des garanties PTIA, IPT, GIS, IPP, ITT, IPT, l’arrêt des garanties et donc des prestations se fait à 65 ans.

Une option sénior permet d’étendre la durée de couverture jusqu’à 67 ou 70 ans.

Cette option sera ajoutée par défaut pour nombre de banques.

Si vous passez par un courtier spécialisé en assurance emprunteur, vous pourrez viser au plus juste de l’équivalence de garantie et donc améliorer votre tarification.

Cet impact pourra être de quelques centaines d’euros ou de plusieurs milliers sur une offre d’assurance de prêt gros capital.