Convention AERAS : L’assurance du prêt peut elle être refusée ?

refus assurance emprunteur alors qu'on a droit à la convention AERAS

pourquoi l'assurance de prêt est refusée malgré l'application

les refus d'assurance prêt suivant la maladie

la grille de référence AERAS et les refus d'assurance

Comment assurer un risque aggravé de santé ?

- 20 novembre 2023

- Envoyé par : Assurances

- Catégories: Convention AERAS, Refus assurance de Prêt

Lorsque vous empruntez avec un risque aggravé de santé ou après un cancer, vous aurez généralement droit à la convention AERAS. Ce dispositif a pour objectif de faciliter l’accès à l’emprunt immobilier ou professionnel dès lors que l’on déclare une affection, un antécédent de santé ou une pathologie dans le questionnaire santé de l’assurance emprunteur.

Néanmoins, lorsque l’assureur du crédit immobilier nous informe d’un refus de niveau 1 ou de niveau 2, le doute peut commencer à s’installer sur l’accord du contrat voire même l’obtention du prêt immobilier.

Courtiers en assurance emprunteur spécialisés en risque aggravé de santé, faisons le point sur cette situation dont nous sommes régulièrement confrontés.

DOSSIER URGENT ? Un problème sur l’assurance du crédit (surprime, exclusion, garanties ITT/IPT refusée, taux d’usure, …) ? Une question précise sur votre situation ? Contactez-nous directement 📞 04 67 64 00 17 ou faire votre demande via le formulaire ci-dessous.

Pour bien comprendre, nous vous rappellerons les grands principes de la convention AERAS et ses sous-parties telles que le droit à l’oubli ou la grille de référence. Cela vous permettra de bien comprendre les conséquences d’un éventuel refus d’assurance, son impact sur votre accord de crédit immobilier et les solutions qui peuvent être mises en œuvre.

La Convention AERAS pour assurer les risques aggravés de santé

des accords ou des refus d'assurance selon le niveau AERAS

le refus d'assurance au niveau 2 est un signal d'alarme

les limites de montant et de durée d'emprunt

La convention AERAS est un texte que l’on peut considérer comme dispositif d’état. Conscient d’un refus d’assurance emprunteur important limitant l’accès au crédit des emprunteurs malades, l’état a souhaité établir un cadre. L’objectif de ce cadre est d’imposer :

- Des accords d’assurance à différents niveaux : les niveaux 2 et 3 AERAS étant les plus connus. Au niveau 2 AERAS, des éléments médicaux complémentaires sont demandés par l’assureur afin d’étudier toutes les possibilités d’assurance au sein même de la compagnie. Au niveau 3 AERAS, votre dossier est transmis à un pool de réassureurs. Il sort ainsi de la compagnie et est étudié par ce que l’on appelle le BCAC (Bureau Commun d’Assurance Collective).

- Des limites de durée de traitement pour les dossiers en risque aggravé de santé : pas plus de 5 semaines entre le moment où votre dossier est complet (c’est-à-dire après avoir fourni les éléments médicaux demandés par le médecin-conseil) et la décision prise au niveau 3.

- Des plafonnements de durée dans les questionnaires santé d’assurance emprunteur : l’assureur ne peut pas remonter à plus de 10 ans. Il ne peut pas non plus vous demander des informations en lien avec des facteurs familiaux (cancer ou autre type de maladie dans la famille).

Comme nous l’indiquions en vous donnant les explications sur le fonctionnement de la convention AERAS, il existe plusieurs conditions cumulatives pour bénéficier du texte.

- Déclarer un risque aggravé de santé : dès lors que vous déclarerez une pathologie ou un antécédent de santé qui ne peut être accepté sans surprime ou exclusion de garantie, l’assureur vous classera dans la catégorie des risques aggravés de santé. Ce sera par exemple le cas si vous déclarez un surpoids, un diabète, une maladie cardiaque ou bien encore une maladie auto-immune.

- Assurer un prêt de moins de 420 000€ : ici c’est bien la part d’assurance sur le crédit qui est visée et non le montant de l’emprunt lui-même. Si vous empruntez en couple, vous pouvez emprunter 800 000€. Si l’emprunteur et le co-emprunteur sont assurés avec une quotité de 50% (800 000€ * 50% = 400 000€), ils bénéficieront tous deux de la convention AERAS.

- Finir son prêt avant son 71ème anniversaire : l’âge de fin de prêt sera aussi déterminant pour bénéficier d’AERAS sur son crédit immobilier. Suivant votre âge et votre durée d’emprunt peut-être aurez-vous la possibilité de réduire d’un ou 2 la durée initialement retenue par la banque. Tout dépendra de votre capacité d’emprunt.

L’assureur que vous aurez choisi ou celui qui vous aura été proposé par la banque qui vous fait le crédit immobilier devra donc respecter un process dans l’étude de votre dossier.

En résumé, le process consiste à faire son maximum. Et c’est bien ici que va se situer le problème d’assurance.

La notion de maximum n’étant pas le même pour tous, rien ne vous garantit que votre dossier sera accepté par la compagnie d’assurance ou le BCAC.

En effet, les compagnies d’assurance ne fondent pas leur décision sur un maximum exigé par l’état. Les décisions sont fondées sur des grilles d’acceptation médicale interne à chacune des compagnies d’assurance du marché.

Ainsi, l’assurance de prêt du Crédit Agricole pourra refuser vos garanties ITT en lien avec une maladie cardiaque, alors que la Caisse D’Épargne les acceptera. Et cela pourra être l’inverse pour un antécédent d’AVC.

D’autre part, votre banque n’attend pas une assurance pour couvrir votre emprunt et ainsi pouvoir vous donner son accord. Elle attend, si vous faites un prêt immobilier de résidence principale, que vous lui fournissiez un contrat couvrant les risques décès PTIA IPT ITT.

Ainsi, si vous obtenez après passage en convention AERAS :

- Une exclusion sur les garanties ITT : la banque valide.

- Un refus sur les garanties ITT et IPT : la banque peut refuser le crédit notamment si vous empruntez seul.

- Un refus total d’assurance emprunteur : la banque a peu de chance de vous accorder le crédit.

Pour certaines pathologies, la convention AERAS a renforcé le dispositif. C’est notamment le cas pour des antécédents de cancer (sein, prostate, peau, thyroïde, cerveau, etc.), la séropositivité, l’épilepsie, l’hépatite C, les leucémies ou lymphomes de Burkitt.

Le droit à l’oubli pour les cancers et la grille de référence pour d’autres pathologies ?

les accords décès PTIA pour la grille de référence AERAS

le droit à l'oubli pour éviter les refus de prêt en cas de cancer

des décisons favorables pour les cancers du sein du testicule ou méningiome

Le Droit à l’oubli et la grille de référence complètent le texte de la convention AERAS.

Le droit à l’oubli permet de ne pas déclarer un cancer ou une hépatite C dans un questionnaire santé d’assurance emprunteur dès lors que, le protocole thérapeutique est terminé depuis plus de 5 ans. Il faut être vigilant sur ce type de déclaratif, car les éventuelles rechutes ou les problèmes en lien avec le traitement de ce cancer (chimiothérapie par exemple) sont eux à déclarer.

Pour le droit à l’oubli, le montant maximal d’emprunt disparait en comparaison avec le dispositif AERAS. Ainsi vous pourrez emprunter ou assurer plus de 420 000€ d’emprunt. En revanche, les 71 ans au terme de l’emprunt restent d’actualité. Si vous finissez votre crédit immobilier après votre 71ème anniversaire, vous devrez déclarer votre cancer ou votre hépatite C et vous exposerez à un possible refus d’assurance.

Le principe de la grille de référence est quant à lui différent.

Certaines pathologies sont référencées dans une grille et si vous rentrez dans le cadre (généralement selon le type histologique et un stade de référence), une décision aura été prénégociée auprès de toutes les compagnies d’assurance.

Les décisions prénégociées possibles seront aux nombres de 3 :

- Accord aux conditions classiques sans surprime ni exclusion : ce pourra être le cas pour certains cancers du sein in situ, certains cancers des testicules ou certains mélanomes de la peau.

- Accord sur la garantie décès avec une surprime plafonnée : pour la mucoviscidose dans un cadre précis.

- Accord sur la garantie décès et PTIA avec une surprime plafonnée : pour certaines leucémies, adénocarcinomes de la prostate et les méningiomes cérébraux.

La grille de référence peut aussi imposer à la compagnie d’assurance l’accord de la GIS (garantie invalidité spécifique). Cette garantie n’est pas demandée par la banque, mais peut être octroyée si les garanties incapacité invalidité (ITT et IPT) ne peuvent pas l’être.

Les refus d’assurance n’auront pas lieu dans le cadre du droit à l’oubli. Soit vous y rentrerez soit votre dossier sera étudié en convention AERAS classique si votre emprunt est assuré pour moins de 420 000€ d’emprunt.

Si vous rentrez dans la partie 1 de la grille de référence AERAS vous n’aurez pas non plus de refus d’assurance. En revanche, si votre maladie est référencée dans la partie 2, le contrat vous sera accordé, mais ce sont des refus de garanties qui seront généralement prononcés par le médecin-conseil.

L’avantage du droit à l’oubli et de la grille de référence est qu’il s’applique à toutes les compagnies d’assurance et toutes les banques du marché. Vous aurez donc un possible accord de contrat. En revanche, rien ne vous garantira la qualité des garanties et une absence d’exclusion sur des garanties ciblées. Ces exclusions feront partie des conditions générales. Il est donc important de s’adresser à des professionnels en capacité d’analyser les conditions générales de vente des contrats, avant de faire son choix.

D’autre part vous pouvez avoir un droit à l’oubli accordé suite à un cancer, mais être refusé, car vous avez d’autres pathologies telles que l’apnée du sommeil ou un antécédent d’infarctus.

Des refus assurance emprunteur au niveau 2 malgré l’application du texte

fonctionnement du niveau 2 de la convention AERAS

comprendre le niveau 2 AERAS pour anticiper le refus d'assurance

le refus de niveau 1 est un premier indicatif

Comme nous l’avons vu, rien ne vous garantit un accord d’assurance du fait de rentrer dans le cadre de la convention AERAS. En revanche, le passage ou le refus d’assurance à certains niveaux AERAS sont un signal d’alarme qu’il convient d’écouter. Ils signifieront que vous devez devenir proactif sur votre dossier d’assurance emprunteur.

Un refus du niveau 1 AERAS peut n’être considéré que comme un indicatif. Le refus est quasi systématique dès que votre pathologie nécessite une étude sur mesure. Dès que vous déclarez une pathologie considérée comme risque aggravé de santé par le médecin-conseil, votre dossier sera traité au niveau 2. Ce sera l’occasion de pousser l’étude de votre dossier médical grâce à des comptes rendus médicaux, des résultats d’analyse de sang ou bien encore des comptes rendus opératoires.

Le service médical ne regardera pas spécialement si votre assurance emprunteur couvre moins de 420 000€ ou si vous finissez votre crédit avant vos 71 ans. Ce n’est pas cet élément qui fait que le médecin-conseil donne une réponse positive ou négative. Comme dans d’autres métiers, les services médicaux de compagnie d’assurance ne traitent pas selon des éléments qu’il faudrait vérifier de manière manuelle. C’est ici uniquement la grille d’acceptation médicale de l’assureur qui sera consultée pour vous donner une réponse. Accord, refus total, refus partiel, exclusion, celle-ci variera selon le contrat et la compagnie d’assurance.

Étant donné qu’il existe une multitude de contrats dans certaines compagnies, vous pourrez avoir un refus AXA au niveau AERAS et pour la même pathologie un accord AXA via un autre contrat.

Vous pourrez vous dire que ceci n’est pas très logique. Néanmoins, si l’on reste sur le côté pragmatique des choses c’est ainsi que cela fonctionne. C’est d’ailleurs pour cela que le fait de vous rapprocher d’un courtier spécialiste du risque aggravé vous permettra de bénéficier d’une expertise que d’autres intermédiaires moins spécialisés ne pourront pas vous offrir.

L’apport de la convention AERAS se fera donc principalement après un refus AERAS de niveau 2.

L’accès au niveau 3 AERAS pour limiter les refus assurance emprunteur

le passage au niveau 3 AERAS n'est pas obligatoire

demander une délégation après le niveau 2 AERAS

des refus qui varient selon les garanties,les maladies ou les affections

Après un refus de niveau 2 AERAS deux options possibles :

- Soit votre dossier passe au niveau 3 si vous rentrez dans le cadre de la convention AERAS.

- Soit votre dossier est définitivement refusé et la compagnie d’assurance vous informe qu’elle n’a pas de solution d’assurance.

L’accès au niveau 3 vous permettra donc basiquement de continuer l’aventure.

Sachez d’ores et déjà que l’objectif du niveau 3 est de proposer une solution d’assurance pour couvrir le crédit. En d’autres termes vous aurez au mieux une couverture de la garantie décès PTIA quand de l’autre côté votre banquier vous aura demandé un contrat couvrant les risques décès, invalidité et arrêt de travail pour vous accorder le crédit.

Vous aurez donc tout intérêt à trouver une compagnie d’assurance qui accepte votre dossier au niveau 2 si vous souhaitez satisfaire les exigences de votre banque.

Cette possibilité ne faisant pas toujours partie des choix possibles, mieux vaudra présenter à la banque un accord au niveau 3 AERAS avec une couverture décès PTIA que pas d’assurance du tout. Le banquier pourra ainsi cumuler cet accord d’assurance partiel avec d’autres garanties alternatives possibles.

Gardez à l’esprit que bien que la banque doit étudier ces fameuses garanties alternatives, la convention AERAS n’impose pas non plus à la banque de vous accorder le crédit.

Ainsi et comme dans bon nombre de domaines, mieux vaut pouvoir cocher la case « toutes garanties acceptées » que d’aller expliquer à la banque que vous avez une prévoyance entreprise ou une caution.

Pour la banque, la prévoyance peut disparaitre en cours de prêt et les réserves de la personne qui se porte caution également. Ainsi, la banque étudiera la question, mais avec l’attention qu’elle souhaite y donner.

Le domaine de la banque étant fait de garantie, sachez qu’un accord de niveau 2 AERAS peut être donné par une compagnie alors que vous avez un refus d’assurance au niveau 3.

Sur le papier, après un refus de niveau 3, vous allez comprendre (et bon nombre de personnes qui ne maitrisent pas le sujet de l’assurance emprunteur également) que toutes les compagnies d’assurance vous refusent. En effet, le niveau 3 est constitué d’un pool de réassureur.

Néanmoins, et bien sûr avec un certain savoir-faire, il sera possible d’avoir un accord d’assurance en niveau 2 si on a sélectionné la bonne compagnie d’assurance ET le bon contrat.

Le chemin AERAS est tracé d’avance, vous n’avez rien de spécial à faire. En revanche, la sélection de votre intermédiaire en assurance aura quant à lui une réelle incidence tant sur l’accord de votre crédit que sur le coût de votre assurance emprunteur.

Avoir toutes les garanties d’assurance sera plus simple, vous serez de plus mieux couvert. Pour ce qui est du tarif vous aurez de grandes chances d’être soumis à des surprimes qui à maladies identiques seront bien différentes d’un assureur ou d’un contrat à l’autre (cf : https://courtage-assurance-emprunteur.fr/quelles-sont-les-surprimes-assurance-emprunteur-selon-la-maladie-declaree/ ).

Les alternatives imposées aux banques par la convention AERAS pour les emprunteurs malades

refus d'assurance et prêt immobilier comment ça marche

les alternatives AERAS pour que la banque accepte le prêt

accord de prêt immobilier avec des garanties décès PTIA

À compter du moment où vous ne pourrez pas fournir de contrat d’assurance à votre banque ou alors avec des garanties moindres que celles attendues (décès PTIA IPT ITT) pour vous octroyer le crédit, le banquier devra étudier les alternatives imposées par la convention AERAS.

Il faudra donc bien entendu rentrer dans le cadre AERAS (moins de 420 000€ assuré et fin de prêt avant les 71 ans).

Ces solutions alternatives destinées à compenser l’absence de contrat ou de garantie d’assurance sont les suivantes :

- La caution par des personnes physiques (membres de la famille par exemple) ;

- L’hypothèque sur un autre bien (si vous avez un bien à la location) ;

- Un placement financier qui serait nanti (portefeuille de valeurs mobilières, assurance vie, PEA, etc.) ;

- La délégation d’un contrat de prévoyance individuelle (si vous avez un contrat qui couvre le risque décès et dont la banque pourrait devenir bénéficiaire).

Nous sommes ici sur les dernières possibilités qu’ils vous restent pour obtenir votre crédit.

D’expérience, ces alternatives seront plus facilement étudiables ou disons acceptables dans certains établissements bancaires.

En effet, sur le même principe que l’assurance emprunteur, les banques ont une politique de risque pour ce qui est de l’accord des crédits immobiliers.

Nous voyons des crédits immobiliers plus facilement avec une simple garantie décès PTIA dans les banques A et B que dans les banques C et D. Si vous avez été orienté vers C et D car le taux du crédit était plus bas, le conseil qui vous aura été donné restera un gain financier théorique puisque vous aurez un refus de prêt.

Quand on sait que l’on va déclarer un risque aggravé de santé dans un questionnaire d’assurance emprunteur, on doit sélectionner le professionnel adapté. Si celui que vous sélectionnez ne maîtrise pas de A à Z l’assurance emprunteur ou compte sur l’application de la convention AERAS pour débloquer votre dossier, vous aurez de grande chance de faire fausse route ou de payer bien plus cher votre crédit immobilier.

Délégation et courtier risque aggravé de santé : un cocktail qui peut porter ses fruits

les courtier recommandés par AERAS pour trouver une solution d'assurance

le courtiers et la délégation pour assurer les risque aggravés de santé

le courtier connait les compagnie spécialisé en risque aggravé de santé>

Lorsque l’on se rend dans l’onglet « question d’emprunteur » du site de la convention AERAS, la recherche sur des assureurs spécialisés en risque aggravé de santé est évoquée. En effet, quoi de plus naturel que de se demander si un ou plusieurs assureurs sont spécialisés dans les risques aggravés de santé. En effet, si Prédica, CNP, Caci, Sogécap, Cardif ou Assurance du Crédit Mutuel ne faisaient pas partie de la liste, à quoi bon aller déclarer sa maladie dans un contrat vendu par une banque. Ces assureurs sont respectivement ceux qui couvrent les contrats d’assurance emprunteur de :

- Crédit Agricole pour Prédica.

- Banque Populaire, Banque Postale, Boursorama, Caisse d’Epargne pour la CNP.

- LCL pour le contrat Caci.

- Société Générale pour le contrat Sogecap.

- BNP avec la Cardif.

- CIC Crédit Mutuel couvert par les assurances Crédit Mutuel.

Le site de la convention AERAS ne peut bien évidemment pas donner de nom de compagnie d’assurance spécialisée dans les risques aggravés. Premièrement, AERAS est un organisme d’État et ne peut donc conseiller un organisme privé aux dépens d’un autre. Deuxièmement, la convention AERAS s’occupe du dispositif, de sa mise en application par les banques ou compagnie d’assurance et de son contrôle. Ce n’est pas son métier que de comparer les acceptations médicales de tel ou tel assureur sur une pathologie donnée.

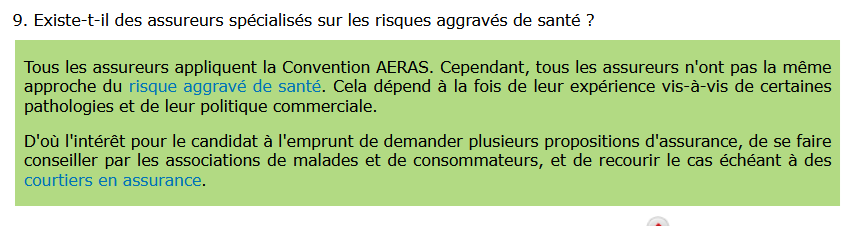

Aussi, voici la réponse de la convention AERAS à la question « existe-t-il des assureurs spécialisés sur les risques aggravés de santé ? »

La convention donne la stratégie à adopter quand on présente un risque aggravé de santé et que l’on doit trouver une assurance emprunteur adaptée à sa pathologie.

Trois choses à retentir :

- Tous les assureurs n’ont pas la même approche sur les risques aggravés et la pathologie (il est fait mention de politique commerciale, j’évoquerai plutôt une politique de risque).

- Obtenir plusieurs propositions d’assurance (plusieurs devis après étude du questionnaire santé) afin de pouvoir comparer les exclusions, surprimes ou garanties accordées.

- Recourir le cas échéant à un courtier en assurance.

C’est là, tous les éléments (théoriques) qu’il convient de connaître quand on est en situation de risque aggravé et que l’on souhaite trouver une solution d’assurance.

Sur le côté pratique, il sera compliqué de faire plusieurs demandes d’assurance dans une banque puisque celle-ci ne distribue généralement qu’un seul contrat.

Il faudra donc se tourner vers le marché de la délégation d’assurance. Vous accèderez à une multitude de compagnies d’assurance, mais aussi à plusieurs contrats de la même entreprise via différents courtiers grossistes. Rien qu’à notre niveau, nous disposons d’une trentaine d’offres (Axa, Cardif, Generali, CNP, Swiss Life, April, Allianz, Met Life, Suravenir, Cnp, Afi Esca, Malakoff, Mncap, Kereis, CBP, Multi Impact, Utwin, etc.).

Lorsque la suite de la convention AERAS évoque le courtier d’assurance, il faut bien entendu comprendre qu’il convient de s’orienter vers ceux ayant une spécialisation dans le risque aggravé de santé.

Un courtier qui fait de l’assurance auto et habitation ne peut généralement pas être spécialisé dans le risque aggravé de santé. Il sera de même pour les assureurs de mutuelle entreprise ou courtier spécialisé retraite en placement financier.

En effet, au-delà de travailler avec plusieurs compagnies d’assurance, ce courtier spécialisé en risque aggravé de santé aura un savoir-faire spécifique et pourra anticiper certaines problématiques :

- Connaître les compagnies d’assurance qui sont adaptées pour les maladies cardiaques, les pathologies rénales, rhumatismales, les diabètes de type 1 et 2, les cancers, mais aussi ce que l’on appelle les multipathologies (fait de déclarer plusieurs pathologies dans un questionnaire santé).

- Connaître au moins approximativement les décisions des médecins-conseils selon la pathologie déclarée.

- Savoir si votre maladie ou antécédent de santé (AVC, pose de stents, AIT, etc.) risque d’être refusé au niveau 2 AERAS et les conséquences sur votre crédit immobilier.

- Connaître là aussi approximativement le niveau de surprime qui risque de vous être alloué et anticiper une éventuelle problématique de taux d’usure.

- Connaître les modes de tarification des contrats afin de voir s’il est possible de modifier la quotité d’assurance pour réduire le coût de votre assurance emprunteur.

A vous de jouer,…. ou alors on peut vous aider 😉

Assurance de prêt en cas de surpoids ou d’obésité

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Convention AERAS : L’assurance du prêt peut elle être refusée ?

Après analyse des causes du refus d’assurance, nous trouverons ensemble la meilleure solution pour votre crédit immobilier