Quelles sont les garanties sur une assurance emprunteur ?

les garanties du contrat d'assurance de prêt

- 6 mars 2024

- Envoyé par : Assurances

- Catégories: Les Garanties du contrat, Nos Comparatifs (taux/garanties/contrats)

Au travers des garanties décès, PTIA, IPT et ITT d’une assurance emprunteur, la banque s’assure du remboursement de votre prêt immobilier. Les contrats précisent les conditions de mise en œuvre de ces garanties, qui rendent votre assureur susceptible de solder votre prêt en cas de décès ou de procéder au paiement de vos échéances en cas d’invalidité ou d’arrêt de travail. Pour vous accorder un crédit immobilier, la banque exigera de vous des garanties minimums, qui varient selon les établissements et votre projet (résidence principale ou location).

Notre comparateur d’assurance emprunteur vous permettra d’avoir une première idée de tarif basée sur l’équivalence de garantie entre l’assurance de prêt BoursoBank et une délégation d’assurance

La garantie décès pour couvrir l’emprunt en cas de disparition prématurée

Obligatoire dans tout contrat d’assurance de prêt immobilier, la garantie décès intervient, comme son nom l’indique, lorsque l’emprunteur décède. Le contrat précise :

- L’âge limite de souscription ;

- Un éventuel délai de carence ;

- Les exclusions de garantie (ex. : suicide, sports à risque…) ;

- Le montant assuré.

Arrêtons-nous un instant sur ce dernier point. Pour une personne qui emprunte seule, la quotité, c’est-à-dire la part du capital garanti, sera toujours de 100 % et c’est donc le montant total du prêt qui sera couvert. En revanche, pour un crédit réalisé en couple, les emprunteurs peuvent opter pour une répartition de la quotité, par exemple 50/50 ou 70/30. Dans ce cas, seule la part assurée du capital restant sera réglée par l’assureur. Le conjoint survivant devra donc continuer à rembourser sa propre part.

La garantie PTIA pour solder le crédit en cas d’invalidité et d’assistance à une tierce personne

Tout comme la garantie décès, la garantie perte totale ou irréversible d’autonomie (PTIA) est généralement retrouvée dans tous les contrats d’assurance emprunteur. Elle intervient quand l’assuré se retrouve l’impossibilité totale et définitive d’avoir une activité professionnelle à cause d’une maladie ou d’un accident. Elle est également soumise à une autre condition : le recours à une tierce personne pour les gestes essentiels de la vie quotidienne. Généralement, le risque de PTIA est couvert jusqu’à 65 ans ou au départ à la retraite de l’assuré. Le contrat précise les modalités, les exclusions, le mode d’indemnisation et surtout la définition de la PTIA.

La garantie IPT pour payer vos échéances en cas d’invalidité totale supérieure à 66 %

La garantie invalidité permanente totale (IPT) peut parfois être confondue avec la garantie PTIA vu qu’elle est aussi liée à une invalidité rendant impossible toute activité rémunératrice. Cependant, elle ne nécessite pas l’assistance d’une tierce personne au quotidien et concerne les emprunteurs qui se retrouvent avec un taux d’invalidité supérieur ou égal à 66 %.

Pour être couvert avec un taux d’invalidité compris entre 33 % et 66 %, il faut adjoindre à sa garantie IPT une garantie invalidité permanente partielle (IPP). Enfin, pour obtenir une couverture en cas d’incapacité temporaire de travail, c’est la garantie ITT qu’il faut souscrire.

Dans tous les cas, n’oubliez pas de vérifier que les garanties couvrent bien les risques liés à votre métier, surtout si vous exercez une profession à risque. Prêtez aussi attention aux durées de franchise, de carence, d’indemnisation et privilégiez les contrats forfaitaires qui se révèlent plus intéressants que les contrats indemnitaires. N’oubliez pas non plus de vérifier le mode de prestation de cette garantie. Le mode d’indemnisation peut correspondre au remboursement total du solde dû à la banque ou bien au paiement mensuel de vos échéances.

La garantie IPP pour régler une partie de vos échéances en cas d’invalidité partielle inférieure à 66 %

La garantie invalidité permanente partielle (IPP) a pour objectif de votre couvrir si votre invalidité n’est pas considérée totale par l’assureur. En effet, dans de nombreuses situations, le niveau d’invalidité peut ne pas être suffisant pour bénéficier de la prise en charge de l’assureur.

Nombre de banques ne demandent pas ce type de couverture pour la couverture d’emprunt de leur client. La raison est généralement simple : leur contrat interne ne prévoit pas cette possibilité.

L’IPP peut être considérée comme une extension de la garantie IPT. Elle permet de toucher une prestation si votre taux d’invalidité est évalué par l’assureur comme étant compris entre 33 et 66 %.

Les modes d’évaluation de taux d’invalidité sont indiqués dans les conditions générales de vente du contrat et varient selon les assureurs. Ainsi, à situations identiques, un assureur pourra retenir un taux d’invalidité de 50 % et un autre de 40 %.

Les niveaux de prestations seront également différents. À 40 % d’invalidité, le premier assureur paiera la moitié de votre mensualité de crédit alors que le second ne réglera que 21 % de cette même mensualité.

Certains contrats d’assurance emprunteur prévoient un paiement de la totalité de vos échéances pour un taux d’invalidité compris entre 33 et 66 %, une sécurité non négligeable pour l’emprunteur.

La garantie ITT pour prendre en charge vos mensualités de prêt en cas d’arrêt de travail de plus de 3 mois

La garantie incapacité temporaire totale (ITT) s’apparente à une couverture « arrêt de travail ». Ainsi, l’assureur pourra prendre en charge vos échéances à compter du 90e jour d’arrêt. Cette période constitue la franchise standard que l’on retrouve sur la majorité des contrats d’assurance emprunteur.

Il faudra être vigilant sur la souscription de ce type de garantie, car le fonctionnement varie fortement d’un contrat à l’autre.

Il faudra par exemple éviter les contrats avec des prestations indemnitaires qui limitent la prise en charge à votre perte de revenu. De même, il faudra renforcer vos garanties sur les « affections dorsales ou psychiques ». Ce type de maladies constitue pour bon nombre d’assurances des maladies non objectivables (MNO). Pour pallier cette carence, il vous sera généralement proposé de souscrire une option psy dos afin de supprimer les conditions d’opération ou d’hospitalisation demandées pour que ces pathologies puissent être prises en charge.

Les garanties d’assurance demandées par la banque pour un prêt de résidence principale

Pour un prêt de résidence principale, la banque demandera systématiquement une assurance emprunteur avec les garanties :

- Décès ;

- PTIA ;

- IPT ;

- ITT

Cependant, il faut savoir que les exigences varient en fonction des établissements prêteurs. Certains n’accepteront pas de restrictions sur les affections dorsales et psychiques comme le Crédit Agricole, la Banque Postale et la Caisse d’épargne ; d’autres réclameront toujours une garantie IPP comme le CIC ou le Crédit Mutuel. Ainsi, si vous souhaitez recourir à la délégation d’assurance et assurer votre prêt « hors banque », votre contrat devra obligatoirement respecter les critères définis dans la fiche personnalisée remise par votre banque.

Les garanties assurance emprunteur exigées par la banque pour un prêt locatif

Pour un prêt visant à acquérir un bien qui sera mis à la location, les exigences de votre banquier ne seront pas les mêmes. Il estimera en effet que vous continuerez à percevoir des loyers, même si vous vous retrouvez en invalidité ou en arrêt de travail.

Généralement, votre établissement bancaire vous demandera donc uniquement les garanties Décès et PTIA. Toutefois, il reste important de vous interroger sur votre couverture, car les coups durs de la vie peuvent entraîner des difficultés financières qui peuvent être majorées en cas de vacance locative ou de loyers impayés. Ainsi, il peut être intéressant d’ajouter d’autres garanties pour bénéficier d’une meilleure assurance emprunteur avec plus de sécurité.

Quelles sont les garanties demandées par la banque pour changer d’assurance emprunteur ?

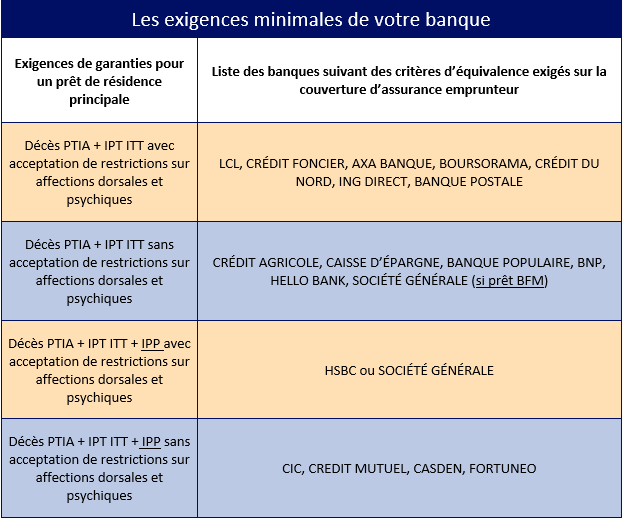

listes de garanties d'assurance de prêt demandées suivant la banque

Les garanties demandées par la banque pour accepter un changement d’assurance dans le cadre de la loi Lemoine vont être identiques à celles demandées lors de la mise en place du crédit.

Si vous avez fait un investissement locatif, la banque exigera les garanties décès et PTIA.

Si vous avez acquis votre résidence principale, la banque acceptera votre demande de résiliation si vous fournissez les garanties décès PTIA IPT ITT. Il en sera d’ailleurs de même si le prêt immobilier est effectué pour l’achat de votre résidence secondaire. La banque pourra n’exiger qu’une simple garantie décès PTIA pour un prêt de résidence principale uniquement dans deux cas : si vous êtes retraité ou en invalidité.

La principale difficulté se situera au niveau d’exigence de chaque établissement bancaire. En effet, pour répondre aux critères d’équivalences de garanties demandés par la banque, il faudra connaître les desiderata de votre banque et y répondre. C’est ici que vous constaterez que la Banque Postale et le Crédit Agricole ne demandent pas exactement les mêmes garanties.

Plusieurs points complémentaires devront ainsi être pris en compte :

- La couverture des sports amateurs pratiqués à la souscription du contrat ;

- La couverture des déplacements à l’étranger dans un cadre professionnel ou humanitaire ;

- La couverture des affections dorsales sans condition d’hospitalisation ou d’opération ;

- La couverture des affections psychiques sans condition d’hospitalisation ;

- La présence d’une couverture d’invalidité partielle ;

- La couverture du mi-temps thérapeutique.

Voici pour vous aider les exigences spécifiques ou niveaux de couverture attendus par banque pour la mise en place d’une délégation d’assurance ou l’acceptation d’une substitution.

Comme on le constate, il n’y a pas réellement de cohérence. Pourquoi doit-on être couvert en cas d’invalidité partielle (IPP) si l’on emprunte au CIC et pas à la Caisse d’Épargne ? Il s’agit purement et simplement d’une politique de risque interne à la banque et basée sur les garanties du contrat standard commercialisé par l’établissement prêteur.

Charge à vous, emprunteur, d’aller au-delà des exigences de votre banque si vous souhaitez être correctement couverts.

Le courtier spécialisé en assurance emprunteur vous permettra d’appréhender le niveau de couverture adéquat, tant sur la répartition d’assurance entre les deux conjoints que sur les garanties à sélectionner. Ceci vous évitera ainsi de faire un « copié collé » du contrat bancaire et d’obtenir une protection adaptée à votre situation personnelle ou familiale.

En savoir plus sur les garanties de l’assurance emprunteur :

Assurance de prêt en cas de surpoids ou d’obésité

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Les garanties de l’assurance prêt immobilier

Après analyse de votre situation, nous trouverons ensemble la meilleure solution d’assurance emprunteur pour votre crédit immobilier