Banque Populaire : pourquoi les cotisations d’assurance sont plus élevées au début du prêt ?

assurance plus chère au début du crédit Banque Populaire

assurance plus élevée au début de l'amortissement d'emprunt Banque Populaire

- 9 avril 2024

- Envoyé par : Assurances

- Catégories: Nos Comparatifs (taux/garanties/contrats), taux d'assurance emprunteur

Si vous faites votre crédit immobilier chez Banque Populaire, on vous proposera très certainement un emprunt où les mensualités sont lissées sur votre cotisation d’assurance.

Dès lors que la Banque vous aura proposé son assurance emprunteur CNP, elle appliquera une méthode de calcul de mensualité spécifique.

Votre mensualité de crédit sera fixe, mais vous remarquerez que la cotisation d’assurance diminue tous les mois. Bien entendu, les cotisations les plus élevées vous seront facturées au début, afin que la banque maximise sa marge.

Une fois réceptionné, votre tableau d’amortissement Banque Populaire incluant l’assurance, vous constaterez que ce système s’applique sur toutes les mensualités et que le coût d’assurance sur les premières années est loin d’être neutre.

Courtiers spécialisés en assurance emprunteur, nous allons vous exposer le système d’emprunt mis en place par la Banque Populaire et comment le coût d’assurance impacte votre remboursement de capital.

Vous pourrez ainsi avoir accès à une cotisation d’assurance moins élevée.

Comparer votre tarif CNP Banque Populaire avec les offres présentes dans notre comparateur d’assurance emprunteur

Pour changer d’assurance emprunteur ou bien régler un problème sur l’assurance de votre crédit (taux d’usure, garanties ITT/IPT refusées, surprime, refus banque, etc.), contactez-nous directement 📞 04 67 64 00 17

Un taux d’assurance appliqué sur le capital restant dû

Depuis 2015, BPCE (Banque Populaire Caisse d’Épargne) a mis en place un prêt immobilier lissé sur la cotisation d’assurance.

La cotisation d’assurance est calculée à partir d’un taux d’assurance qui va s’appliquer chaque mois sur le capital restant dû.

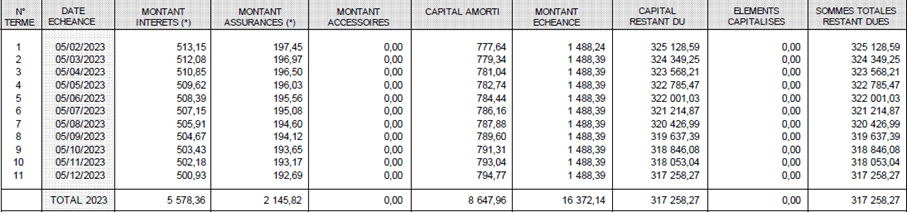

Voici un exemple de tableau d’amortissement Banque Populaire assurance incluse :

Ici, la banque applique un taux d’assurance de 0.726%.

Les 0.726% sont appliqués sur le capital restant dû tous les mois en fonction du montant restant à rembourser sur le crédit immobilier.

Exemple de calcul de la cotisation d’assurance :

(0.726% * 325128.59€) / 12 mois = 196.70€, avec les arrondis nous y sommes.

Le taux d’assurance étant fixe, seul votre capital restant dû va baisser tous les mois. Votre capital diminuant, la cotisation va elle aussi se réduire au fur et à mesure.

On appelle cela une cotisation d’assurance calculée sur le capital restant dû.

Si vous souscrivez une assurance externe à la Banque Populaire, ce système pourra aussi s’appliquer. Néanmoins, il sera bien moins pénalisant puisque le taux d’assurance sera beaucoup moins élevé.

Une des subtilités du prêt Banque Populaire est le lissage de votre mensualité dans le temps. Grâce à une formule d’amortissement spécifique, Banque Populaire va faire en sorte que votre mensualité de crédit soit fixe.

En revanche, comme rien n’est magique, il a fallu mettre en place un système de vase communicant.

Le dilemme était donc le suivant. Comment maximiser la marge de la banque en facturant l’assurance emprunteur plus chère les premières années sans que le client soit impacté avec une mensualité d’emprunt qui ne soit pas plus élevée que les concurrents ?

Réponse, en baissant la mensualité hors assurance.

C’est ainsi que Banque Populaire a mis en place une mensualité de prêt qui se lisse sur votre cotisation d’assurance. En amortissant moins vite votre capital, la banque vous fait régler des cotisations d’assurance élevées sans que vous soyez impacté sur votre échéance mensuelle.

Plus vous payez des cotisations d’assurance élevées et moins vous remboursez votre crédit immobilier. C’est ainsi que des emprunteurs se retrouvent à payer des cotisations de 100, 200 voire même 500€ par mois.

Plus vous serez âgé et plus vous aurez un taux d’assurance élevé.

Plus votre quotité d’assurance couple sera proche de 100% et plus votre mensualité d’assurance grimpera.

Partant de ce constat, les emprunteurs âgés et en couple subiront de plein fouet les impacts négatifs suivants :

- Plus vous payez des cotisations élevées et plus votre coût d’assurance aura été important en cas de revente par anticipation du bien immobilier. Sur les 8 premières années, la Banque Populaire facture 60% du coût global de l’assurance.

- Plus vous payez des cotisations élevées en début d’emprunt et moins votre crédit immobilier s’amortit. Vous serez donc perdant en comparaison avec une autre banque si vous soldez votre prêt avant le terme défini dans l’offre de crédit.

- Vous payez un peu plus d’intérêt d’emprunt, car votre capital restant dû baisse moins rapidement.

Ce système d’emprunt est par exemple mis en place sur :

- Des prêts Logifix

- Un prêt classique avec assurance groupe CNP Assurance – BPCE Vie

- Des prêts immobiliers Riv’immo Modulation

- Des prêts immobiliers CASDEN

- Un PTZ avec franchise de capital

À noter, si l’on cumule un taux d’assurance sur le capital restant dû et que le capital ne baisse pas, le coût de l’assurance explose !

Un coût d’assurance très élevé en cas de différé sur l’emprunt

On pourrait basiquement se dire que l’impact du taux d’assurance calculé sur le capital restant dû est d’avoir une cotisation plus haute en début d’emprunt et plus basse quand on arrive à la fin du prêt. Se dire que tout cela fera un coût moyen.

Néanmoins, que se passe-t-il quand pour des travaux ou une construction la banque débloque les fonds au fur et à mesure des appels de fonds ?

Ici, c’est la douche froide.

Sur un prêt Banque Populaire il existe certaines situations où le montant du capital restant dû augmente ou stagne.

C’est le cas si vous avez une franchise d’amortissement.

Dans le cas d’un crédit assorti d’une franchise d’amortissement et dans le cas de crédit débloqué par tranches successives, les intérêts seront calculés sur le montant des sommes débloquées. Il en sera de même pour l’assurance. Ainsi, le taux d’assurance s’appliquera sur une somme de plus en plus importante. Il pourra aussi ensuite s’appliquer sur une somme qui ne bouge pas ou qui baisse très peu.

Ce sera le cas dans plusieurs situations :

- Pendant la durée du différé de votre prêt. Vous avez mis en place ce type d’option afin de payer vos mensualités de prêt lorsque vos travaux seront terminés et que vous serez dans votre maison. Ici, le taux d’assurance va s’appliquer sur votre montant total d’emprunt pendant 24 ou 36 mois. Un taux d’assurance de 0.6% sur un emprunt de 300 000€ ça donne 1800€ d’assurance. Si vous êtes assuré à 100%, ça double. Coût d’assurance sur 36 mois : 10800€. Ça fait cher le différer d’autant que ce coût d’assurance n’est pas intégré dans votre TAEG d’emprunt. C’est le fonctionnement légal du calcul du TAEG qui veut ça.

- Si le prêt est lissé sur un emprunt existant ou à palier : ici le fait qu’il y ait un lissage amoindrira l’amortissement de l’emprunt le plus long durée les premières années. Or c’est à ce moment que le coût de l’assurance est au plus haut. Moins le capital s’amortit et plus la cotisation d’assurance est élevée.

Une délégation pour réduire le coût d’assurance emprunteur

la possibilité d'avoir un contrat à cotisation fixe

un amortissement classique d'emprunt avec une assurance externe

Le fait de souscrire une délégation d’assurance c’est-à-dire un contrat d’assurance externe aura plusieurs vertus.

Néanmoins, ces vertus varieront selon le moment ou vous demandez votre délégation d’assurance.

Si vous souhaitez optimiser votre emprunt, il faut que votre délégation d’assurance soit mise en place en même temps que le crédit.

On parlera ici de négociation bien que la loi Lagarde vous permette de choisir librement votre assureur de crédit. Il faudra simplement que votre contrat présente des garanties équivalentes à celui de l’assurance emprunteur Banque Populaire.

En pratique, si vous prenez un contrat d’assurance externe, vous allez éviter que votre emprunt s’amortisse avec la formule de calcul appliquée par la Banque Populaire. La Banque Populaire ne peut informatiquement faire un lissage de mensualité d’emprunt qu’avec son contrat CNP. En souscrivant une assurance externe, vous aurez donc un amortissement de crédit classique et ne serez pas impacté en cas de solde de votre emprunt avant le terme.

Vous pourrez aussi réduire votre coût d’assurance emprunteur en changeant d’assurance avec la Loi Lemoine.

Vous pourrez utiliser cette loi pour faire une substitution d’assurance après avoir signé votre offre de prêt. Inutile d’attendre que les fonds soient totalement débloqués si vous avez des travaux ou achetez-en VEFA.

En ayant une cotisation d’assurance fixe, vous pourrez peut-être baisser votre cotisation d’assurance de 70% d’un mois à l’autre. Oui, vous avez bien lu. Les contrats en délégations sont moins chers que le contrat CNP dans une multitude de cas. Avec une cotisation fixe, vous validerez une réduction plus importante et de manière rapide.

En revanche, cette même loi Lemoine, en vigueur depuis 2022, interdit aux banques de modifier l’amortissement du crédit si vous changez d’assurance.

Si vous changez d’assurance après avoir signé l’offre de prêt, vous continuerez à subir le même amortissement de prêt. Ainsi, vous resterez avec une mensualité de prêt hors assurance qui augmente tous les mois et ne pourrez pas amortir votre capital plus rapidement.

En cas de remboursement partiel, vos pénalités (6 mois d’intérêts) seront donc plus chères.

Avant la loi Lemoine, la Banque Populaire recalculait l’amortissement du prêt.

Un lobby a fait inclure une interdiction dans la Loi.

Qui ?

Sans doute ceux qui ne maitrisaient pas assez le sujet du prêt lissé BPCE ou ceux qui vous indiquent qu’il faut souscrire l’assurance de la banque dans un premier temps sans vous exposer les impacts sur la durée de votre emprunt 😉

Autres articles en lien avec l’assurance emprunteur Banque Populaire

- Assurance emprunteur Banque Populaire

- assurance externe Banque Populaire Grand Ouest

- réserves ou exclusions sur assurance prêt CNP

- renégocier son assurance de prêt à la Banque Populaire du Sud

- comment payer moins cher son assurance de prêt immobilier ?

- prêt Caisse d’Epargne : assurance dégressive qui coûte plus cher ?

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Des cotisation d’assurances plus chères au début du crédit chez Banque Populaire

Après analyse de votre dossier, nous trouverons ensemble la meilleure solution pour votre emprunt