Refus assurance emprunteur CNP banque Postale : que faire ?

Concernant le refus de la CNP signifié par la Banque Postale il se peut qu’il ait été fait dans le cadre de la convention AERAS.

Trouver une solution d’assurance en délégation sur une autre compagnie d’assurance via un contrat en délégation

- 20 octobre 2023

- Envoyé par : Assurances

- Catégories: Banque Postale, Refus assurance de Prêt

Les refus d’assurance CNP sur un prêt immobilier fait via la Banque Postale sont fréquents notamment sur la partie ITT. Cette garantie couvre la partie incapacité invalidité de votre emprunt et vous est demandé systématiquement pour un prêt de résidence principale. Si un diabète, une spondylarthrite ankylosante, un surpoids ou bien encore un antécédent de cancer ont été déclaré dans votre questionnaire de santé il n’y a pas réellement de surprise.

Mais alors que faire ? Votre prêt immobilier va-t-il être refusé ? Une solution peut-elle être trouvée via une assurance extérieure dite en délégation ? Est-ce un problème de taux d’usure uniquement ?

Spécialiste de l’assurance emprunteur risque aggravé depuis plus de 10 ans, nous avons conçu le premier outil entièrement pensé pour les dossiers considérés comme plus complexes. Objectif : obtenir les garanties qui vous sont demandées par la banque pour l’octroi de votre emprunt.

50% digital pour la réduction délais de traitement.

50% humain humain pour y inclure nos connaissances techniques pour une recherche d’assurance emprunteur en accord avec les garanties exigées par la Banque Postale

DOSSIER URGENT ? Un problème sur l’assurance du crédit (surprime, exclusion, garanties ITT/IPT refusée, taux d’usure, …) ? Une question précise sur votre situation ? Contactez-nous directement 📞 04 67 64 00 17 ou faire votre demande via le formulaire ci-dessous.

Commencez le montage de votre dossier d'assurance emprunteur

Que faire en cas de refus ITT de la CNP ?

Le refus d’assurance emprunteur entraine t’il le refus du prêt immobilier ?

Pour bien comprendre et savoir quelle est la situation exacte voici ce qu’il faut savoir

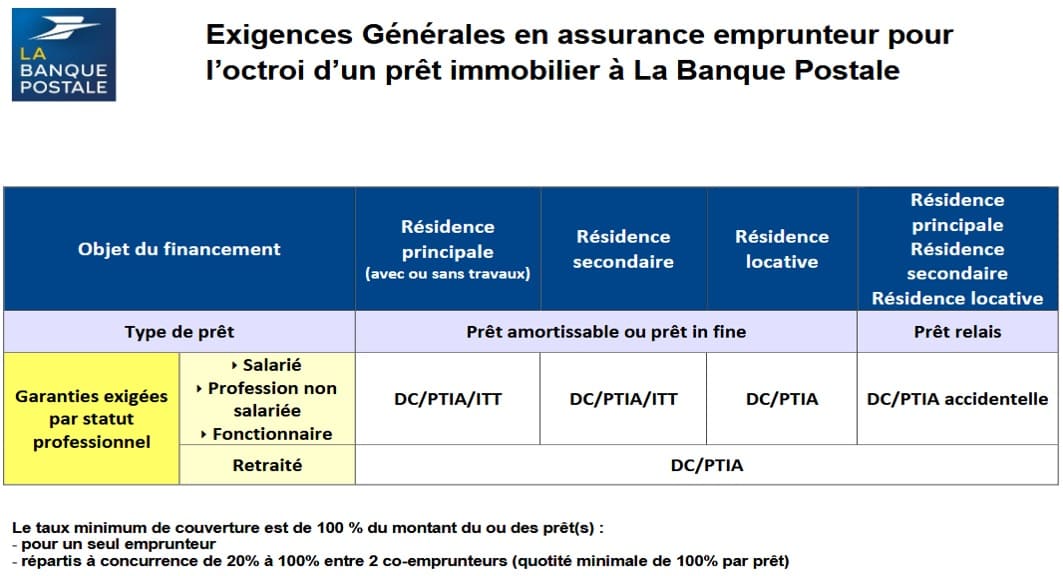

Pour vous accorder votre emprunt immobilier la Banque Postale va vous demander une couverture pour les risques décès incapacité invalidité.

En cas de décès la banque souhaite que le prêt soit soldé.

En cas d’incapacité ou d’invalidité elle demande que vous mensualités de prêt soit prise en charge.

Voici ce que l’on retrouve sur le site internet de la Banque Postale :

Notre expérience et notre pratique quotidienne nous permettent de vous orienter vers les compagnies d’assurances les plus adéquates tout en tenant compte des conditions de marché et de votre situation vis-à-vis de la banque.

Comme vous le voyez les garanties attendues sont différentes par type de projet (RP, RS, RL) mais aussi suivant le type de prêt (amortissable, relai, in fine).

Les refus d’assurance portent donc sur :

• Le DC/PTIA/ITT si le refus est total

• Ou sur l’ITT (incapacité totale de travail) si le refus est partiel

En toute logique il y a donc des chances que si vous empruntez seul et avec un refus ITT vous ne puissiez pas empruntez

Si vous empruntez en couple la banque peut équilibrer la quotité d’assurance c’est-à-dire la part d’assurance de chacun des emprunteurs.

Néanmoins il faut généralement qu’il est une logique et que l’emprunteur qui a le plus de revenus soit le plus couvert. Si ce n’est pas le cas il se peut que la banque ne puisse débloquer la situation.

Il est donc important d’arriver à trouver une solution via un courtier spécialisé dans le risque aggravé de santé. Dépression, AVC, AIT, infarctus font partie des déclaratif santé de nos clients et nous nous attachons à trouver des garanties qui peuvent satisfaire les exigences de la banque Postale

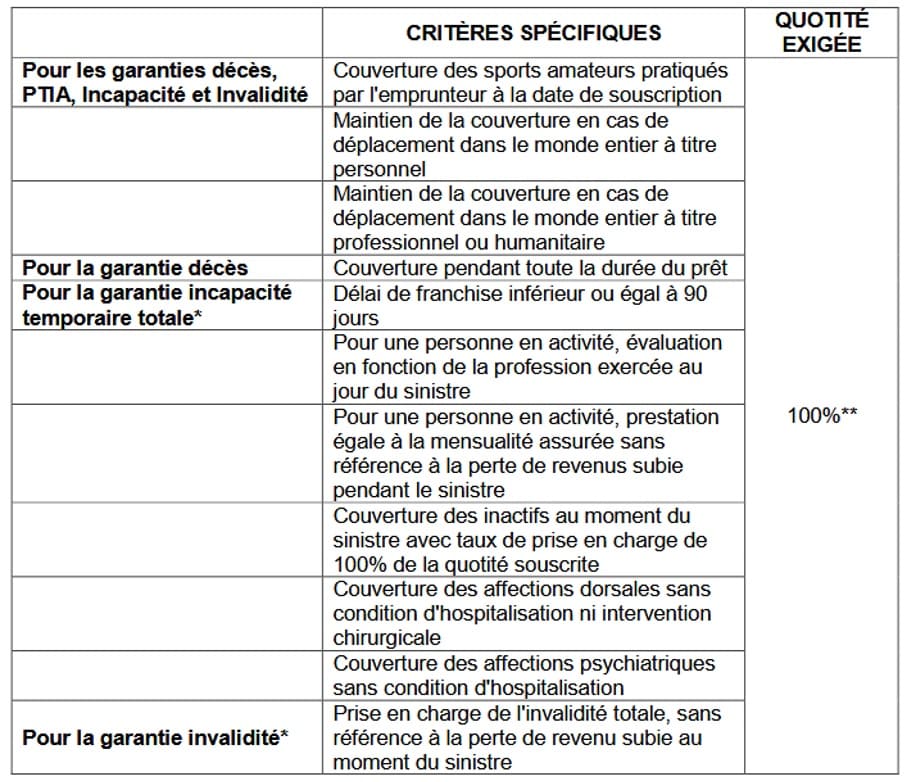

Au-delà de fournir les garanties complètes DC PTIA ITT il faudra également remplir les critères spécifiques par garantie sui sont reprises ci-dessous

Pour les points techniques à prendre en compte dans la recherche d’assurance doivent donc être intégré notamment :

– La couverture des sports amateurs que vous pourriez pratiquer

– La couverture des affections dorsales et psychiques sur la garantie ITT

– Le fait que la prestation soit « forfaitaire » et donc non limitée à la perte de revenus comme c’est le cas sur certains contrats

Cela peut paraître technique mais nous sommes là aussi sur notre quotidien de courtier en assurance emprunteur.

Concernant le refus de la CNP qui vous a été signifié par la Banque Postale il se peut qu’il ai été fait dans le cadre de la convention AERAS. L’objectif de cette convention est de faciliter l’accès au crédit pour des personnes ayant ou ayant eu un souci de santé.

Vous en bénéficiez dès lors que :

– Vous faites un prêt immobilier

– Que la part d’assurance qui couvre l’emprunt est inférieur à 320 000€ (ex 70% de 400 000€ = 280 000 € donc AERAS ok)

– Que le terme de l’emprunt à lieu avant votre 71ème anniversaire

Le refus niveau 1 CNP à la BANQUE POSTALE via la convention AERAS

Que faire en cas de refus partiel par la CNP ?

Il est tout à fait classique puisque dès lors que l’assureur ne peut vous accepter aux conditions normales du contrat (sans exclusion ou majoration de prix), il va basculer votre dossier au niveau 2 de cette même convention AERAS.

Néanmoins il faut commencer à être vigilant et il est dans tous les cas conseillés de commencer à rechercher une solution alternative via un courtier d’assurance spécialisé.

Nous le verrons un peu plus tard, avec ou sans refus il est important que vous ayez une meilleure couverture et un meilleur prix que celui proposé sur le contrat CNP de la banque Postale

Le refus niveau 2 CNP à la BANQUE POSTALE via la convention AERAS

Quelles sont les conséquences d’un refus d’assurance prêt par la banque postale ?

Dès lors que le refus de niveau 2 vous aura été signifié il faudra avoir une démarche pro active car pour être très concret la transmission au niveau 3 de la convention AERAS se terminera soit sur un refus total ou partiel d’assurance.

95% des dossier d’assurance emprunteur transmis au niveau 3 termine avec un refus d’ITT.

Or, c’est une des garanties principales demandées par la Banque Postale

A compter de ce moment-là il faudra :

– Nous faire auditer la situation pour savoir si la garantie ITT peut être accordée par une autre compagnie

– Voir si la Banque Postale peut vous accorder à titre dérogatoire l’emprunt sans avoir cette garantie

A noter que ce n’est pas un éventuel statut de fonctionnaire ou la prévoyance de votre employeur qui fera que la décision d’accord de prêt vous sera favorable

La plupart des dossiers d’assurance emprunteur que nous traitons se situe au niveau 2 de la convention AERAS. Nous vous indiquerons donc très rapidement si une solution d’assurance est envisageable

Le refus niveau 3 CNP à la BANQUE POSTALE

Quelles sont les solutions en cas de refus total de l’assurance CNP de la banque postale ?

Le refus au niveau 3 vient d’être fait. Sachez que le refus de niveau 3 a été fait par un pool d’assureur. Votre dossier a donc été soumis à une commission qui a essayé de trouver une solution d’assurance pour au moins une garantie décès. Néanmoins cela n’a à priori pas été possible.

Le point important à connaître est que même avec un refus niveau 3 AERAS, cela ne signifie pas pour autant que vous ne pouvez pas avoir un accord en niveau 2 sur une compagnie adaptée à votre antécédent de santé.

Il faudra cependant être vigilant concernant un éventuel dépassement de taux d’usure.

Notre intervention de courtier pour donner suite à un refus d’assurance emprunteur CNP à la BANQUE POSTALE

Notre métier va consister à rechercher une solution vous permettant de débloquer la situation et ainsi voir votre emprunt accordé.

Nous allons donc agir suivant votre situation en étudiant différentes possibilités.

– Trouver une solution d’assurance en délégation sur une autre compagnie d’assurance via un contrat en délégation.

– Essayer de vous faire rentrer dans le cadre de la Loi Lemoine afin que vous n’ayez pas de questionnaire santé. Ceci est possible si la part assurée de votre emprunt est inférieure à 200 000€ (ex : 40% de 400 000€ = 160 000€ donc absence de questionnaire santé). Il faudra également que votre emprunt se termine avant votre 60ème Même si cela ne semble pas possible, n’hésitez pas à nous soumettre votre dossier car nous avons une maîtrise de ce type de situation et des solutions pourront peut-être vous être proposée.

– Vous indiquer les possibilités qui peuvent être présenté à la banque

Un accord de prêt la BANQUE POSTALE malgré le refus partiel d’assurance ou des réserves : alors pourquoi changer de contrat ?

Il arrive que La Banque Postale malgré des réserves sur le contrat CNP accorde l’emprunt. Chaque situation est en effet unique.

Alors pourquoi choisir un autre contrat que le CNP que vous a proposé la BANQUE POSTALE ?

La réponse est simple :

– Le prix : vous trouverez généralement des taux d’assurance inférieur sur des compagnie d’assurance concurrente, voire sur d’autres contrats commercialisés par la CNP

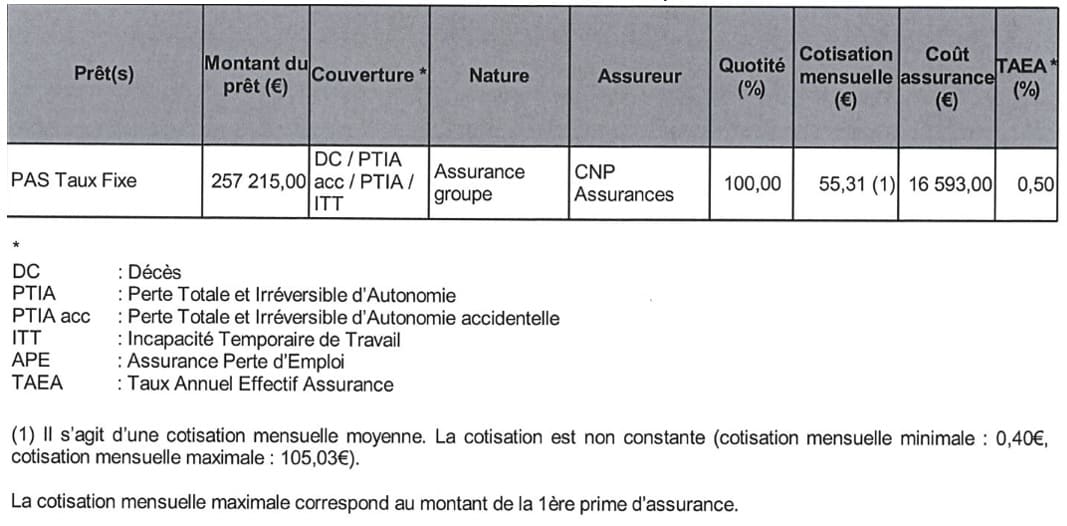

– Le mode de facturation de la cotisation en capital restant dû :

Comme vous l’avez peut-être vu dans votre simulation de prêt la banque vous annonce une cotisation mensuelle mais il s’agit là d’une moyenne. Il est important de lire la suite qui précise le montant maximal et le fait que celui-ci est pris dès la première prime d’assurance. La cotisation est donc dégressive au fur et à mesure que vous payez votre prêt. Vous payez donc la majorité des cotisations en début d’emprunt et avez donc payer le gros du coût total en cas de solde de votre emprunt avant le terme.

Pour ce qui concerne votre couverture et le fait d’être correctement assuré il faut prendre en compte les points suivants :

– Le contrat ne contient pas de couverture en cas d’invalidité partielle. Vous n’être donc pas assuré si l’invalidité n’est pas totale et que vous pouvez à exercer une profession autre que la vôtre

– Le prêt n’est pas soldé en cas d’invalidité totale de + de 66% comme cela peut être le cas sur certains contrats en délégation

Vous comprendrez donc que même si la situation a pu être débloqué par la Banque Postale et que la qualité du contrat CNP a été le cadet de vos soucis jusqu’ici il va maintenant falloir agir.

Pour cela plusieurs possibilités :

– Refuser les conditions d’assurance de la CNP et souscrire le contrat que vous avez trouvé. Vous avez grâce à la loi Lagarde la possibilité de choisir votre contrat d’assurance emprunteur et ce dès la mise en place de votre emprunt. Une seule condition, satisfaire les exigences de la banque vu en haut d’article

– Prendre l’assurance de la banque et en changer dès la signature de l’offre de prêt. Cette fois vous passerez via la Loi Hamon qui vous permet de résilier l’assurance de votre emprunt durant toute la première année d’assurance. Au-delà l’amendement Bourquin ou la Loi Lemoine pourront être utilisée.

Il s’agira là d’une résiliation infra annuelle.

Le mot de l’expert : Geoffroy ROQUES, gérant du cabinet et spécialiste de l’assurance emprunteur

Le refus d’assurance emprunteur met dans nombre de cas à mal l’accord du crédit. Il est donc important d’agir vite afin de trouver une solution.

En tant que courtier spécialisé notre principal atout et de sélectionner les compagnies adéquates mais aussi de bien maitriser la situation et ses enjeux.

Nous débloquons les situations dans un délai plus court que d’autres tout simplement car aujourd’hui au-delà de la maitrise technique de l’assurance emprunteur nous avons aussi appris à maitriser les process informatiques des compagnies.

2 allers retours de moins c’est 10 jours de gagné et quand le délai est court pour passer chez le notaire cela fait toute la différence

Assurance emprunteur CNP banque Postale

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.