Refus rachat MNO sur l’assurance emprunteur : que faire ?

L’assureur refuse les MNO en cas d’antécédent dorsal ou psychique

le rachat dorso psy est une option de la délégation d’assurance

La délégation d’assurance permet de couvrir les risques dorsaux sans condition d’opération

Les MNO correspondent à la couverture des affections psy dos sans conditions d’hospitalisation

Une solution d’assurance peut être trouvé en cas de refus

- 20 octobre 2023

- Envoyé par : Assurances

- Catégories: Problème de dos, Refus assurance de Prêt

Le refus de rachat MNO (maladies non objectivables) est fréquent dès lors que vous aurez déclaré dans votre questionnaire de santé un antécédent dorsal (hernie discale, lombalgie, sciatique,…) ou psychique (dépression y compris réactionnelle, burn out, maladie psy). Hors si vous n’avez pas cette option, votre banque risque de refuser votre délégation d’assurance ou votre changement d’assurance.

Lorsque vous souscrivez une assurance de prêt immobilier, vous avez la possibilité de choisir votre propre assurance et n’êtes pas obligé de prendre celle proposée par votre banque.

Pour être acceptée par la banque, votre délégation d’assurance doit remplir les conditions d’équivalence demandées par le prêteur.

Si dans la fiche standardisée d’information assurance de votre banque il est noté :

- Couverture des affections dorsales sans condition d’hospitalisation ni d’intervention chirurgicale.

- Couverture des affections psychiatriques sans condition d’hospitalisation.

Cela signifie tout simplement que dans 9 cas sur 10 votre couverture d’assurance sur les garanties IPT/ITT doit contenir l’option MNO.

DOSSIER URGENT ? Un problème sur l’assurance du crédit (surprime, exclusion, garanties ITT/IPT refusée, délégation refusée, …) ? Une question précise sur votre situation ? Contactez-nous directement 📞 04 67 64 00 17 ou faire votre demande via le formulaire ci-dessous.

Si elle a été refusée par un premier assureur, sachez que d’autres vont fonctionner de la même façon. Néanmoins des solutions existent et notre cabinet de courtage étant régulièrement sollicité pour ce type de problématiques nous allons faire un point.

Qu’est-ce que le rachat MNO dans un contrat d’assurance de prêt ?

Le rachat MNO correspond à la couverture sans restriction des maladies psychiques

Les conditions générales de vente prévoient des conditions d’opération ou d’hospitalisation

Les exclusions du contrat Cardif

Le rachat MNO est une option qui permet de supprimer les conditions d’hospitalisation qui peuvent exister pour que votre sinistre puisse être pris en charge.

La plupart du temps les conditions générales de vente de l’assurance emprunteur indiquent que pour un problème de dos il faut être hospitalisé un certain nombre de jours pour être pris en charge au titre de la garantie ITT (arrêt de travail). Si vous n’atteignez pas ce nombre de jours le problème de dos n’est pas pris en charge par l’assureur, vous rentrez donc dans le cadre de l’exclusion.

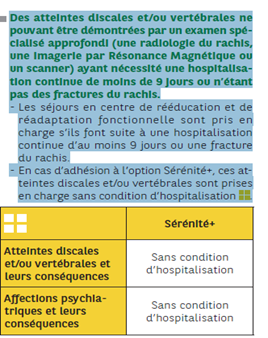

Voici par exemple ce qui est noté dans les exclusions relatives aux garanties ITT/IPT du contrat Cardif liberté emprunteur :

Il est noté comme exclusion les atteintes dorsales qui n’ont pas nécessité une hospitalisation d’au moins 9 jours.

En revanche si vous souscrivez à l’option sérénité + (nom donné au rachat MNO chez Cardif) la condition d’hospitalisation pourra être supprimée et vous serez assuré de manière classique comme pour n’importe quelle autre pathologie. Suivant l’assureur, il pourra également être noté des conditions d’intervention chirurgicale pour être indemnisé. Là aussi, l’option MNO permettra de supprimer le fait que vous deviez être opéré pour être indemnisé. C’est ce que demande votre banque.

Pour les pathologies psychiques c’est exactement le même fonctionnement. Les durées d’hospitalisation vont varier selon les assureurs et l’option MNO aura également un prix qui varie selon le contrat.

Quelles banques refusent la délégation d’assurance si vous n’avez pas le rachat MNO ?

La liste des banque qui demandent la couverture dos psy

La liste des délégations d’assurance avec le nom de option MNO

APRIL emploi le terme confort plus

Cette option MNO n’est pas forcément dans tous les contrats d’assurance. Certains assureurs ne prévoient pas de restriction sur les affections psychiques ou dorsales dans leurs conditions générales de vente.

Cela pourra contenter la banque et donc constituer une première solution à votre refus de délégation d’assurance. Le contrat sera-t-il adapté à votre situation ? Intéressant financièrement ?

Ce sont d’autres questions…

Les banques qui refusent votre changement d’assurance ou votre délégation d’assurance si vous n’avez pas souscrit le rachat MNO sont les suivantes :

- Crédit Agricole

- Banque Populaire

- Caisse d’Epargne

- Crédit Mutuel

- BNP

- BRED

- Société Générale

- La Banque Postale (si vous souhaitez résilier une assurance emprunteur mise en place avant le 7 décembre 2022. Au-delà, le nouveau contrat à des restrictions donc la banque accepte aussi une délégation sans rachat MNO).

- CIC

- CASDEN

Toutes ces banques demandent une assurance emprunteur couvrant les affections dorsales et psychiques sans conditions d’opération ou d’hospitalisation.

Quand votre assurance emprunteur doit intégrer une option rachat MNO pour supprimer les conditions d’hospitalisation il va de soi que si l’option est refusée ce sont les conditions générales de base qui vont s’appliquer.

A titre indicatif, et afin de vous aider à y voir plus clair, voici une partie des contrats que nous commercialisons avec l’appellation d’option rachat MNO :

|

Nom et référence de notice du contrat d’assurance emprunteur |

Compagnie d’assurance et gestionnaire des adhésions |

Terme équivalent à l’option rachat MNO |

|

MNCAP pro |

MNCAP via Digital Insure BPSIS |

Option Rachat Dos psy |

|

Naoassur |

Suravenir via Digital Insure BPSIS |

Extension affections Dos / Psy (Zen+) |

|

Cardif Liberté emprunteur |

Cardif via CBP |

sérénité + |

|

SNC (Super Novaterm Crédit) |

Met Life via CBP |

Extension de garantie option atteintes |

|

SwissLife Excellence Emprunteur |

SwissLife via Cegema |

Sérénité + |

|

Generali 7352 |

Generali via UGIP |

Option MNO (dos/psy) |

|

UGIP PREMIUM |

PREPAR-VIE via UGIP |

Option MNO (dos/psy) |

|

ASSUREA PRÊT N° 7301 |

Generali via Multi Impact |

Rachat des exclusions dorso-psy (MNO) |

|

Assuréa Crédit + 2901D |

CNP via Multi Impact |

Rachat des exclusions dorso-psy (MNO) |

|

ASSUREA OPEN EMPRUNTEUR |

Harmonie Mutuelle via Multi Impact |

Rachat des exclusions dorso-psy (MNO) |

|

AXA – ASSUREA DIGITAL – 4044 |

Axa via Multi Impact |

Rachat des exclusions dorso-psy (MNO) |

|

MALAKOFF HUMANIS ASSUREA LATITUDE N°33177 |

Malakoff Humanis via Multi Impact |

Rachat des exclusions dorso-psy (MNO) |

|

GENERALI |

Generali via Multi Impact |

Rachat des exclusions dorso-psy (MNO) |

|

GENERALI n°7349 |

Generali via CBP |

Affection |

|

Allianz n° 5369 |

Allianz via CBP |

Affection |

|

CNP PREMIUM n°2795N |

CNP via CBP |

Sans option |

|

PÉRÉNIM |

AFI ESCA |

Sans option |

|

APRIL Assurance de Prêt Optimum + |

APRIL |

Confort + |

Ainsi chez April, vous entendrez parler de refus de l’option « confort plus » quand Cardif ou Swiss Life vous indiqueront un refus de l’option « sérénité plus ».

Pour sa part, le Crédit Agricole prévoit lui aussi une option vous indiquant que l’option DORSO PSY est refusée.

Pour quelles raisons l’assureur du prêt refuse le rachat MNO ?

Les dépressions peuvent entrainer un refus des MNO

les problèmes de dos entrainent le refus de couvrir les pathologies dorsales

L’accord du rachat MNO n’est pas négociable

Ce refus d’option est tout bonnement en lien avec votre déclaratif de santé.

Lorsque vous avez complété votre questionnaire santé, vous avez évoqué un antécédent ou la présence d’une pathologie entrant dans la catégorie « psy ».

Il pourra s’agir d’une des pathologies suivantes :

- La dépression réactionnelle (suite à une séparation, un divorce, un décès)

- La dépression nerveuse (y compris s’il s’agit d’un conflit avec l’employeur)

- Les troubles bipolaires

- Les troubles de la personnalité

- L’anxiété

- Le Burn out

- La névrose, la psychose

- Les troubles obsessionnels compulsifs (TOC)

Peu importe la gravité de l’événement, en assurance emprunteur les services médicaux en lien avec le médecin conseil ont tout bonnement des consignes de travail. Ils se basent sur une grille de tarification et ne font que vous donner la réponse de ce manuel. L’accord du rachat MNO n’est pas négociable. Vous pouvez toujours tenter une contestation ou une révision de la décision du médecin conseil mais il y a peu d’espoir. Sur la majorité des contrats, on vous refusera ce rachat MNO et on y ajoutera une exclusion des affections du psychisme.

Au mieux l’assureur s’il est en capacité de dissocier l’option (une pour le dos et une autre pour le psy), il vous maintiendra l’option sur la partie dorsale. Ainsi vous ne serez pas couvert pour un état dépressif mais la garantie ITT fonctionnera pour les problèmes dorsaux. Il n’y aura dans ce cas, pas besoin d’être opéré pour obtenir une indemnisation.

S’il ne s’agit pas d’un antécédent psychique, la garantie MNO pourra avoir été refusée parce que vous avez déclaré un problème de dos.

Il pourra s’agir d’une des maladies ou cas suivant :

- La Discopathie

- Les Cervicalgies

- La Scoliose

- Les Lombalgies

- Les hernies discales

- Une Atteinte vertébrale

- ….

Quelles sont les solutions si le rachat des MNO est refusé ?

Choisir une banque qui ne demande pas la couverture des MNO

Choisir une banque qui accepte une délégation sans couverture des MNO

Le LCL accepte les délégation d’assurance sans couverture des MNO

Il y aura deux solutions selon votre situation et l’avancée de votre dossier de prêt.

Solution 1 : Demander un crédit immobilier dans une banque qui n’a pas les exigences suivantes pour accepter votre délégation d’assurance :

- Couverture des affections dorsales sans condition d’hospitalisation ni d’intervention chirurgicale.

- Couverture des affections psychiatriques sans condition d’hospitalisation.

Certaines banques vont avoir l’exigence suivante pour accepter votre délégation d’assurance :

- Couverture des affections psychiatriques avec conditions d’hospitalisation (10 jours et plus).

- Couverture des affections dorsales avec conditions d’hospitalisation (10 jours et plus) ou d’intervention chirurgicale.

Les critères ci-dessous sont ceux du LCL. Si la banque accepte des conditions d’hospitalisation ou d’intervention chirurgicale c’est que vous n’avez pas besoin de faire racheter les MNO.

Suivant les banques, il conviendra d’être vigilant sur la durée de l’hospitalisation demandée (plus ou moins de 10 jours) et sur la présence ou non de l’aspect intervention chirurgicale. Nous prenons donc ici le problème à l’envers et choisissons la banque où on fait le prêt immobilier en fonction des conditions d’assurance.

Vous pourrez donc faire votre emprunt dans les banques suivantes :

- LCL

- Société Générale (hors prêt BFM)

- HSBC

- Boursorama

- Crédit du Nord

Solution 2 : Trouver un contrat assurance emprunteur qui couvre les problèmes de dos ou psy malgré votre déclaratif de santé :

Nous en avons parlé précédemment. Nous sommes ici dans le cas où votre dossier de prêt est trop avancé avec la banque pour changer d’organisme ou si votre offre de prêt est en cours et que vous souhaitez changer d’assurance.

Il existe un certain nombre de contrats qui n’ont pas besoin de rajouter une option MNO puisque leurs garanties ne prévoient pas d’exclusion sur les affections dorsales ou psychiques.

Vous aurez tout de même une exclusion d’ordre médical mais la banque ne regardera que les conditions générales du produit choisi pour accepter ou non votre délégation d’assurance. Restera donc à choisir le contrat selon le rapport qualité prix. Ayant une gamme de produits importante nous serons à même de vous accompagner. A noter qu’il existe une troisième option qui vous permettra d’accéder à un choix encore plus important et la couverture sera la même au final.

Solution 3 : Trouver un contrat assurance emprunteur qui accorde l’option MNO même si vous avez des antécédents dorsaux ou psychiques.

Il est bon de savoir que quelques assurances emprunteurs acceptent d’accorder l’option rachat MNO même si vous avez déclaré un problème de dos ou un problème psychique dans votre questionnaire de santé.

Bien évidemment, cette information n’apparaîtra ni dans le devis, ni dans la notice du produit. Nous sommes ici sur les connaissances, qu’en tant que courtier spécialisé en assurance emprunteur, nous mettons à disposition de nos clients.

La palette des solutions est donc large.

Reste à connaître au mieux les rouages de l’assurance emprunteur pour éviter les pertes de temps ou les mauvaises surprises. En effet votre problématique est l’accord de la garantie MNO.

Mais avez-vous fait attention à tout le reste….??

Un courtier pour obtenir la garantie MNO malgré un premier refus ?

Trouver une délégation d’assurance qui couvre le dos et le psy sans restriction

Trouver un contrat assurance emprunteur qui accepte les MNO même si on a eu une dépression

Trouver un contrat assurance de prêt qui accepte les MNO y compris si on a eu un antécédent

Comme nous l’indiquions en préambule, nous sommes régulièrement consultés par des emprunteurs qui se voient refusés leur changement d’assurance emprunteur au motif que les affections dorsales et psychiques ne sont pas couvertes sans condition d’hospitalisation.

Sauf cas très particulier, la solution est généralement trouvée dans la journée.

Au cours de cette étude d’assurance il est généralement indiqué à ce même emprunteur qu’il a la possibilité de trouver un contrat moins cher ou plus couvrant.

L’emprunteur focalise, à juste titre, sur la problématique du moment. Il en occulte bien souvent les autres éléments de couverture.

Trouver un contrat qui sera accepté par la banque est une chose mais si par la même occasion on peut faire mieux, on ne s’en privera pas.

à lire également : Quelle assurance de prêt couvre les affections dorsales ?

Assurance de prêt en cas de surpoids ou d’obésité

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Refus rachat MNO sur l’assurance emprunteur : que faire ?

Aprés analyse de votre dossier avec risque aggravé de santé

nous trouverons ensemble la meilleure solution pour votre prêt immobilier