L’assurance emprunteur BoursoBank

Geoffroy Roques, courtier en assurance emprunteur

Mis à jour le 8 juillet 2025

Sommaire

Changer d'assurance emprunteurDès lors que vous souhaiterez valider votre projet d’acquisition immobilière, BoursoBank vous demandera de faire couvrir votre emprunt par une assurance emprunteur.

Lorsque cette banque vous proposera son contrat CNP, il faudra s’intéresser au prix, aux garanties, mais surtout à certaines subtilités si vous souhaitez être correctement assuré en cas de maladie ou d’accident.

Dans un crédit immobilier, l’assurance est souvent vue comme un poste de dépense qui augmente le coût de l’emprunt.

En parcourant cet article sur l’assurance de prêt immobilier BoursoBank, vous comprendrez comment réduire le taux de votre assurance sans forcément baisser vos garanties pour autant.

Vous souhaitez souscrire votre assurance emprunteur ou changer de contrat ? Vous souhaitez être accompagné et conseiller par un courtier spécialiste de l’assurance de prêt ?

Quel est le taux d’assurance sur un crédit immobilier BoursoBank ?

Le taux de l’assurance emprunteur est le facteur qui va permettre de fixer le coût des cotisations du contrat.

Chaque banque établit un taux qu’elle détermine selon certains paramètres.

Si l’âge est souvent le facteur qui influence le plus le taux de l’assurance, d’autres facteurs vont aussi être pris en compte par BoursoBank :

- Les éléments déclarés dans votre questionnaire médical

- La quotité d’assurance si vous empruntez en couple

- Les garanties sélectionnées ou imposées par BoursoBank (différent si locatif, prêt relai ou crédit de résidence principale)

- Les caractéristiques du prêt immobilier et notamment sa durée

- Votre lieu de résidence

Le taux de l’assurance de prêt BoursoBank sera indirectement intégré dans le TAEG (taux annuel effectif global) de votre offre de prêt, puisqu’il permet de calculer les cotisations d’assurance de prêt.

La banque aura l’obligation d’afficher le taux annuel effectif de l’assurance (TAEA), c’est-à-dire la différence de coût qu’il existe entre le TAEG avec assurance et le TAEG sans assurance.

Pourquoi faut-il prendre une assurance sur un prêt ?

L’assurance de prêt est un contrat qui vous lie à une compagnie d’assurance, mais dont les prestations sont au profit de la banque.

C’est ainsi qu’en cas d’aléas de la vie (arrêt de travail de plus de 3 mois, d’invalidité de plus de 33 ou 66%, de décès ou encore de chômage), l’assureur va venir :

- Prendre en charge vos mensualités d’emprunt

- Solder votre crédit immobilier ou professionnel.

Ces garanties d’assurance vous protègent, mais protègent également votre conjoint ou votre famille.

En effet, en cas de non-remboursement du prêt par la compagnie (fausse déclaration dans le déclaratif de santé ou emprunteur mal garantie par exemple), les conséquences peuvent être désastreuses.

La banque peut, par le biais de l’hypothèque ou de l’organisme de caution, faire saisir votre bien si vous ou vos héritiers n’avez pas la capacité de régler les échéances du crédit.

Les deux principaux risques couverts sont :

- L’accident (sans distinction entre le côté privé ou professionnel)

- La maladie

Rien n’interdit quand on est co emprunteur de s’assurer dans deux compagnies d’assurance différentes.

N’oubliez pas non plus que l’assurance reste un produit sur lequel la banque fait une marge. Au-delà de votre solvabilité et de son maintien en cas d’ITT (interruption temporaire de travail) ou d’IPT (invalidité permanente totale), l’établissement bancaire recherche aussi grâce à ce produit à récupérer la marge qu’elle vous a peut-être consentie sur le taux d’emprunt.

Statistiquement l’assurance sera plus ou moins utile selon votre métier ou votre profil santé. En effet, en cas d’antécédent de santé, être couvert par l’ensemble des garanties du contrat vous donnera une sérénité complémentaire en cas de rechute ou si votre arrêt maladie entraine une perte de revenus. Ce peut être le cas si vous n’avez pas de prévoyance financée par votre employeur.

L’assurance emprunteur est-elle obligatoire ?

Sur le plan juridique, aucune loi n’impose la souscription d’une assurance emprunteur pour obtenir un crédit immobilier.

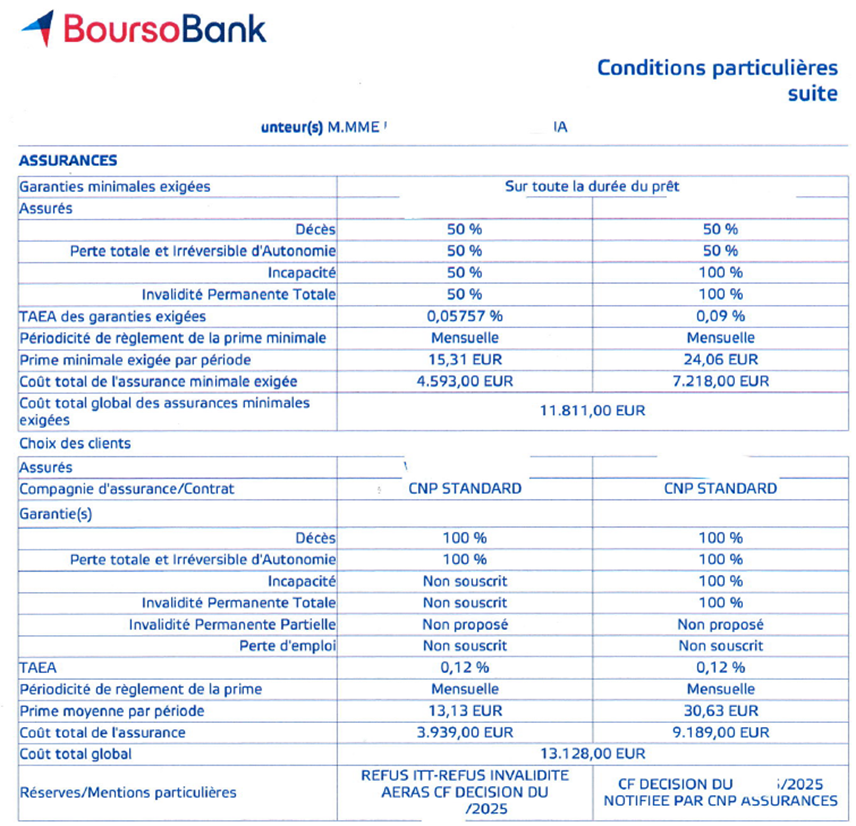

Toutefois, en pratique, BoursoBank conditionne l’octroi du prêt à cette assurance. Sans elle, il est quasiment impossible d’emprunter. Le caractère obligatoire de l’assurance est repris dans le TAEA de l’assurance emprunteur CNP. En effet, ce taux représente la partie obligatoire des garanties à souscrire. C’est ainsi que, si vous empruntez en couple et êtes assuré à 100% par tête, le TAEG du crédit ne vous permettra pas de connaître le coût total et réel de votre crédit immobilier.

Heureusement, la loi Lagarde permet depuis 2010 de choisir un contrat d’assurance externe équivalent à celui exigé par la banque. Cette exigence de couverture et les critères obligatoires seront repris dans la FSI (fiche standardisée d’information) remise via votre espace client BoursoBank dès votre première simulation d’emprunt.

Par ailleurs, la loi Lemoine, entrée en vigueur en 2022, renforce la liberté de l’emprunteur en permettant de résilier son contrat à tout moment. Ces évolutions légales ont fortement redéfini le paysage de l’assurance de prêt, offrant aux particuliers plus de flexibilité et un véritable levier pour réduire le coût global de leur crédit.

Quelles sont les garanties proposées par l’assurance emprunteur BoursoBank ?

Le contrat d’assurance emprunteur CNP de BoursoBank repose sur un socle de garanties tout à fait classiques. On reste sur l’essentiel et c’est bien là un des problèmes principaux.

En premier lieu, la garantie décès : elle assure le remboursement du capital restant dû si l’assuré décède avant ses 80 ans, à hauteur de la quotité assurée.

Vient ensuite la garantie PTIA (Perte Totale et Irréversible d’Autonomie), qui intervient en cas d’impossibilité définitive d’exercer une activité rémunératrice tout en nécessitant l’aide d’une tierce personne pour les actes de la vie quotidienne. Cette garantie s’arrête à vos 65 ans. Au-delà, il n’existe pas d’offre spécifique aux séniors qui vous permettrait d’être garanti jusqu’au terme du crédit.

Ces deux garanties (Décès PTIA) sont systématiquement exigées, notamment pour les prêts à usage locatif.

Pour les prêts liés à une résidence principale, les garanties IPT (Invalidité Permanente Totale) et ITT (Incapacité Temporaire Totale) viennent compléter la couverture. L’IPT protège l’assuré qui ne serait plus en mesure d’exercer une quelconque activité professionnelle, tandis que l’ITT prend en charge les mensualités durant un arrêt de travail prolongé.

Dans ce cas, BoursoBank imposera une franchise de 90 jours.

Si votre arrêt de travail dépasse les 90 jours et qu’ensuite vous avez une rechute moins de 2 mois après la reprise du travail, CNP n’appliquera pas de nouvelle franchise si la cause de cette ITT est identique.

Pour deux garanties (ITT INV pour incapacité invalidité), BoursoBank propose des points positifs et des points négatifs.

Pour le positif, CNP prévoit une indemnisation forfaitaire qui vous permettra de bénéficier d’une prise en charge non plafonnée, comme ce peut être le cas dans d’autres établissements de crédit.

Néanmoins, cela ne doit pas faire oublier les carences qu’il existe sur les affections dorsales et psychiques.

Typiquement, il faudra passer 10 jours en hôpital psychiatrique pour qu’une dépression ou un burn out soit pris en charge. Pour ce qui est des pathologies rachidiennes ou tout autre problème de dos, aucune indemnisation ne sera possible si vous ne passez pas à minima 5 jours à l’hôpital ou qu’une intervention n’a pas eu lieu.

Pour ce qui est de la garantie IPP (couverture de l’invalidité partielle à partir d’un taux de 33%), on pourra regretter l’absence de cette couverture dans le contrat d’autant que la prise en charge du risque invalidité est par définition restreinte sur le contrat.

La CNP ne fait pas référence à un taux d’invalidité, mais définit la notion d’invalidité de la manière suivante :

Il faudra donc être en incapacité totale d’exercer un quelconque métier.

On pensera ici au chirurgien-dentiste qui perd la pince et perdra donc toute indemnisation à compter du moment où la CNP estimera que son état de santé est consolidé.

Globalement et si nous réfléchissions tous à notre métier, ne pourrions-nous pas en exercer un autre, y compris à temps partiel, si nous venions à perdre certaines de nos capacités de travail ?

Que vous ayez 40 ou 60% d’invalidité, seuls 33% de la mensualité de crédit est versée à BoursoBank. Ce sera moitié moins si vous avez sélectionné une quotité de 50%.

Les garanties Incapacité Totale de Travail et Invalidité totale (ITTINV) peuvent vous être refusées par le médecin-conseil de CNP malgré l’application de la convention AERAS.

En effet, après avoir complété votre questionnaire médical, rien n’est acquis. Des conditions particulières (exclusion totale ou partielle de couverture, surprime, …) peuvent être appliquées.

Quelle indemnisation en cas de sinistre avec l’assurance emprunteur BoursoBank ?

L’assurance emprunteur CNP prend en charge le remboursement du prêt immobilier BoursoBank en cas de décès, d’invalidité ou d’incapacité temporaire de travail.

Pour être indemnisé, il est essentiel que le sinistre entre dans les garanties souscrites (décès, PTIA, IPT, ITT) et ne fasse pas partie des clauses d’exclusion.

Typiquement, en cas de dépression, il faudra avoir été hospitalisé pour prétendre à une prestation.

La compagnie CNP vérifiera que vous n’avez pas menti lors du questionnaire santé que vous aviez complété lors de la souscription.

Généralement, vous devez déclarer votre arrêt maladie avant l’expiration du délai de franchise.

En cas d’invalidité, c’est un médecin expert qui fixera votre taux d’invalidité en fonction des éléments qui sont précisés dans les conditions générales de vente.

Pour constituer votre dossier d’indemnisation, vous devrez vous adresser à la compagnie CNP via le site Adèle.

Pour cela vous devrez à minima fournir les documents suivants :

- Avis d’arrêt de travail rédigé par le médecin traitant

- Bordereau d’indemnité journalière de la Sécurité Sociale

- Certificat de décès le cas échéant

À l’issue de l’étude et, si l’assureur s’aperçoit que vous avez fait une fausse déclaration intentionnelle, votre contrat pourra être résilié. Dans ce cas, il faudra rapidement trouver une solution avec une délégation pour éviter que BoursoBank ne prononce la déchéance de terme.

Si vous avez un accord de prise en charge, CNP prendra en charge vos mensualités de crédit tant que dure l’arrêt de travail et au prorata de votre quotité.

Quid de se qui se passera ensuite si vous êtes placé en invalidité, y compris de catégorie 2.

Votre conseiller bancaire ne pourra pas vous aider dans cette situation. Comme le précise la notice du contrat, sa seule intervention se limitera à vous transmettre les coordonnées téléphoniques.

En cas de litige, il est possible de saisir le service réclamation de l’assureur ou faire appel à la médiation.

Comment souscrire l’assurance emprunteur immobilier chez BoursoBank ?

Pour valider votre demande de prêt immobilier, le conseiller avec lequel vous êtes en contact sur le site de BoursoBank va vous demander de souscrire l’assurance emprunteur CNP dont le prix était indiqué dans la simulation de crédit.

Pour cela, vous allez vous rendre sur l’espace client de la compagnie CNP et devrez valider :

- Une demande d’adhésion

- Compléter un questionnaire médical

Attention à bien lire les questions, car, sur l’offre assurance emprunteur CNP, le questionnaire médical contient une spécificité :

L’assureur ne remonte pas sur 5 ou 10 ans. Il vous demande si vous avez été malade depuis la date de votre naissance. Le champ des possibles est large et les risques de fausse déclaration grandement étendue.

Pour ce qui est des formalités médicales, si vous avez plus de 40 ans ou empruntez un montant élevé (plus de 500 000€ par exemple), il peut vous être demandé des examens complémentaires :

- Analyse de sang (cholestérol, CRP, hémoglobine glyquée, …)

- Examen cardiovasculaire (ECG, test à l’effort, …)

Depuis la mise en place de la Loi Lemoine en 2022, vous êtes exonéré de questionnaire médical si :

- Vous couvrez moins de 200 000€ d’emprunt

- Vous finissez votre crédit immobilier avant vos 60 ans

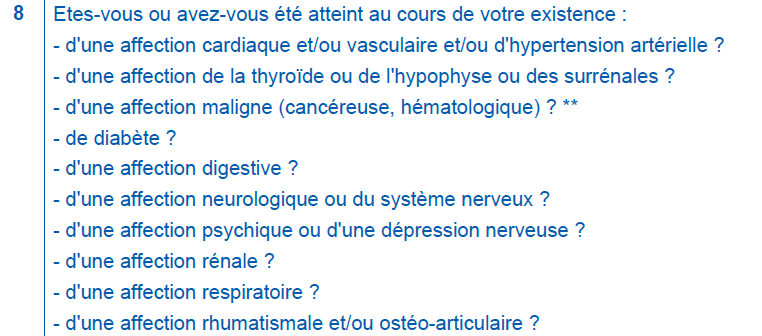

À l’issue de l’étude de risque, le médecin-conseil pourra aussi vous demander des éléments complémentaires. Ce pourra être le cas si vous avez une maladie cardiovasculaire, un diabète de type 1 ou si vous avez eu un cancer.

Si vous empruntez moins de 420 000€ et finissez votre emprunt avant vos 71 ans, vous bénéficierez de la convention AERAS et pourrez accéder au niveau 2 ou 3 si la compagnie a prévu de refuser des garanties ou de les accorder avec une surprime.

Souscrire l’assurance emprunteur BoursoBank n’étant pas une obligation pour obtenir votre prêt immobilier, vous pourrez opter pour une assurance externe. Bien entendu, un comparatif sur les garanties et tarifs s’impose en amont. Un comparateur d’assurance de prêt pourra vous donner une fourchette de prix.

Peut-on obtenir une délégation d’assurance sur un prêt BoursoBank ?

Depuis la mise en place de la loi Lagarde, les emprunteurs BoursoBank ne sont plus contraints d’accepter l’assurance proposée par leur banque.

Ils peuvent librement opter pour une assurance externe, souvent plus compétitive. Ce changement ouvre la voie à la délégation d’assurance, une alternative avantageuse tant sur le plan financier que sur la qualité des garanties.

Vous pourrez demander une délégation d’assurance au moment de la mise en place du crédit ou après son obtention grâce à la Loi Lemoine. Chez Boursorama, nous mettons en place une délégation dès l’édition de l’offre et profitons régulièrement d’une disposition indiquée dans l’offre de prêt pour réduire le délai d’accord de substitution.

Vous pouvez donc changer de contrat sans attendre le déblocage de fonds.

Courtiers assurance emprunteur, nous sommes régulièrement contactés pour ce type de démarche. L’obtention d’une équivalence de garantie est assez simple. Pour ce qui des motivations des emprunteurs sur les comparatifs, elles portent sur :

- La réduction du tarif qui peut aller jusqu’à 30%

- La suppression des exclusions dos psy

- La mise en place d’une définition de la garantie IPT plus protectrice

- L’ajout d’une couverture en cas d’invalidité partielle (IPP)

- Avoir une solution d’assurance plus couvrante s’ils sont expatriés ou résidents étrangers

- L’obtention de certaines garanties refusées pour motif médical

- La réduction d’une surprime liée à une affection de longue durée (ALD)

BoursoBank ne pourra pas refuser la délégation d’assurance si votre dossier est correctement préparé.

Il est bien de calculer les économies potentielles, mais il est mieux d’être correctement conseillé sur les quotités et garanties importantes.

En effet, les contrats proposés par des assureurs indépendants affichent souvent des tarifs plus attractifs tout en conservant, voire en améliorant, le niveau de couverture exigé. De plus, la possibilité de changer d’assurance à tout moment permet de réévaluer ses besoins au fil du temps, en fonction de son profil ou de son projet. En choisissant de déléguer, l’assurance, l’emprunteur reprend le contrôle de sa couverture.

Boursobank figure comme assurance la moins chère dans la catégorie des contrats groupe bancaire. Néanmoins, comme tout comparatif qui se base sur le prix, encore faut il savoir ce qu’il en est des garanties et de leur fonctionnement.

D’autres organismes bancaires couvrent les pathologies dorsales.

Certains présentent la couverture IPP.

Oui, sans inclure les offres individuelles, le contrat est moins cher, mais à vous de savoir ce que vous souhaitez. Un prix ? Un TAEA réduit ? Une cotisation faible ? Ou une couverture qui augmente les possibilités que votre crédit immobilier soit pris en charge dans un maximum de situation.

FAQ sur l’assurance prêt immobilier BoursoBank

La renégociation de l’assurance de prêt CNP est-elle possible après avoir signé le prêt ?

La renégociation est possible à tout moment chez BoursoBank dès lors que vous aurez signé l’offre de prêt immobilier. D’ordre il faudra compter deux mois entre la mise en place d’une nouvelle assurance (date d’effet) et la résiliation du contrat CNP par la banque. Pour que cette renégociation soit acceptée, il faut que l’offre soit équivalente en garantie.

Notre conseil : ne vous limitez pas aux critères d’équivalence si vous souhaitez être bien garanti par le nouveau contrat souscrit en délégation.

Comment faire une comparaison entre l’assurance de crédit immobilier de la banque et une offre externe ?

Comparez le coût total, les garanties, la quotité, les exclusions et le mode de calcul des cotisations (capital restant dû ou capital emprunté). Vous pouvez aussi vous attarder sur la cotisation moyenne mensuelle ou comparer le TAEA. Utilisez des comparateurs en ligne pour évaluer la fourchette de prix correspondant à des garanties identiques.

Ensuite, consulter un courtier en assurance emprunteur pour souscrire. Vous éviterez ainsi les erreurs qui pourraient vous coûter cher.

Ce professionnel effectuera les comparaisons sur les fonctionnements de garanties précisés dans la notice. Il ne faut pas effectuer votre comparatif sur la base des devis. Ils sont tous identiques et ne précisent pas les différences avec le contrat CNP de BoursoBank.

Quels sont les risques couverts par Boursobank en termes d’assurance ?

Dans les simulations de prêt immobilier de résidence principale ou secondaire, BoursoBank exige la souscription d’un contrat d’assurance de prêt décès, incapacité et invalidité permante totale.

La banque précisera comme non souscrite l’invalidité permanente partielle et la perte d’emploi. Ici, on ne vous aura pas laissé de choix puisque les garanties n’existent pas. Boursobank se couvre ici contre un éventuel défaut de conseil, puisque vous êtes désormais informé que ces couvertures existent.

Sur une délégation d’assurance, une formule décès PTIA IPT ITT sans option MNO pourra donc faire l’affaire si vous souhaitez répondre à l’équivalence selon les critères CCSF.

En cas de maladie Boursobank peut-elle vous refuser l’assurance CNP ou le crédit ?

En pratique, si vous demandez à adhérer à l’assurance proposée par BoursoBank c’est la CNP et son médecin-conseil qui vous indiqueront s’ils peuvent vous accorder les garanties d’assurance.

En cas de pathologie cardiaque, rénale, hépatique, digestive, psychique ou encore rhumatismale, n’hésitez pas à doubler votre demande avec une délégation d’assurance. En effet, si vous n’avez pas toutes les garanties demandées ou que le contrat CNP est refusé, la banque sera en position de refuser votre demande de crédit.

Il faut donc prévoir une alternative malgré l’application de la convention AERAS.

Quelles sont les limites d’âge pour adhérer à l’assurance de prêt ?

Les limites varient selon les assureurs, mais généralement, la souscription est possible jusqu’à 65 pour les couvertures incapacité invalidité. La garantie décès sera maintenue jusqu’à 80 ans.

Vous devez être attentif aux dates de fin de garantie IPT et ITT si votre prêt se termine après votre passage à la retraite ou si vous appartenez à la catégorie des séniors.

En effet, en cas de sinistre, cet âge de 65 ans ou votre passage à la retraite signifiera que la CNP arrête le remboursement de votre crédit immobilier. D’autres contrats sur des assurances individuelles permettront une prise en charge jusqu’à 70 ans et solderont votre crédit dès le passage en invalidité permanente totale (IPT).