L’assurance de prêt Sopretis by Miltis

Geoffroy Roques, courtier en assurance emprunteur

Mis à jour le 27 mars 2025

Sommaire

Changer d'assurance emprunteurL’assurance de prêt, également appelée assurance emprunteur, est un élément qui vous sera demandé par la banque lors de la souscription d’un crédit immobilier. Elle protège non seulement l’emprunteur mais aussi ses proches en garantissant la prise en charge du prêt en cas de maladie ou d’accident.

Sopretis se distingue par des garanties complètes et des options complémentaires qui vous permettront d’avoir une couverture plus qualitative que celle proposée par la majorité des banques.

La gestion du contrat est assurée par Digital Insure, un courtier grossiste en assurance emprunteur. L’assureur de ce contrat est Miltis.

Avant de souscrire il est important d’en connaître les formalités, les garanties, les prix et les avantages.

Vous souhaitez souscrire votre assurance emprunteur ou changer de contrat ? Vous souhaitez être accompagné et conseiller par un courtier spécialiste de l’assurance de prêt ?

Quelles sont les formalités médicales de l’assurance de prêt Sopretis ?

Les formalités médicales permettent à l’assureur d’évaluer le risque d’arrêt de travail d’invalidité ou de décès lors du contrat. Il sera donc question de savoir, par exemple, si vous souffrez d’une maladie chronique ou si vous présentez un risque aggravé de santé.

Sopretis simplifie ces démarches pour une grande partie des adhérents, notamment grâce au dispositif de questionnaire de santé simplifié.

Pour les jeunes emprunteurs et les montants de crédit inférieurs à un certain seuil (jusqu’à 500 000 € pour les assurés de moins de 45 ans), les formalités peuvent se limiter à un simple questionnaire santé sans examens médicaux complémentaires.

Pour des capitaux plus élevés ou des profils présentant des risques particuliers (risque sportif ou de déplacements à l’étranger réguliers dans le cadre de l’activité professionnelle), Sopretis peut demander des examens médicaux additionnels.

Cela peut inclure un questionnaire médical détaillé, des bilans biologiques, ou des examens spécifiques comme un électrocardiogramme (ECG), en fonction de l’âge de l’emprunteur et du montant du prêt assuré.

Les formalités sont également fonction de la convention AERAS, destinée aux emprunteurs présentant des risques aggravés de santé. Si vous passez au niveau 2 AERAS, l’assureur vous demandera par exemple un questionnaire sur le diabète à faire compléter par votre médecin traitant si vous avez indiqué cette pathologie dans votre déclaratif initial.

A l’issue de l’étude de ce questionnaire vous saurez si l’assureur :

- Vous accepte au taux d’assurance initial

- Majore votre cotisation avec une surprime

- Exclut certaines affections de la couverture ITT

- Refuse de vous assurer à cause d’un risque médical trop élevé

Quelles sont les garanties proposées sur le contrat Sopretis ?

Sopretis propose plusieurs garanties pour répondre aux besoins variés des emprunteurs.

Les garanties obligatoires incluent le décès et la perte totale et irréversible d’autonomie (PTIA).

En cas de décès, le capital restant dû est remboursé à la banque, ce qui protège les proches de l’emprunteur. La PTIA, quant à elle, couvre le cas où l’emprunteur se retrouve dans l’incapacité totale et permanente d’exercer une activité rémunératrice et nécessite l’assistance d’une tierce personne pour les actes de la vie quotidienne. La prestation est identique à celle de la couverture décès.

Des garanties complémentaires enrichissent l’offre, notamment l’incapacité temporaire totale (ITT) , l’ invalidité permanente totale (IPT) et l’ invalidité permanente partielle (IPP) .

L’ITT assure le paiement des échéances de prêt en cas d’incapacité de travail temporaire, après un délai de franchise de 30, 90 ou 180 jours, au choix.

Quant à l’IPT et à l’IPP, elles couvrent les situations d’invalidité où l’emprunteur perd partiellement ou totalement sa capacité de travail. Dans ce cas, une expertise sera diligentée à pour fixer le taux d’invalidité.

Un taux sera fixé pour l’invalidité professionnelle et un autre pour l’invalidité fonctionnelle. Sera ensuite appliqué un barème croisé qui est repris dans la notice d’information.

Sopretis propose aussi des options supplémentaires :

- la couverture pour les affections du dos (Option dos)

- une garantie pour les troubles psychiques (Option psy),

- une exonération des cotisations en cas d’ITT ou IPT,

L’ensemble de ces garanties et les options permettront de présenter à la banque des garanties équivalentes si votre projet est d’obtenir une délégation d’assurance. Si vous souhaitez faire appliquer la Loi Lemoine, cette équivalence vous permettra que l’établissement bancaire valide votre demande de substitution.

Comment est fixé le prix de l’assurance emprunteur Sopretis ?

Le coût de l’assurance de prêt Sopretis dépend de plusieurs facteurs qui permettent d’ajuster le tarif en fonction du profil de l’emprunteur.

Parmi les facteurs influençant le tarif, on trouve :

- l’âge de l’emprunteur,

- son état de santé,

- le type de garanties souscrites (décès, PTIA, ITT, IPT, IPP),

- Les options supplémentaires (psy et dos)

Les emprunteurs fumeurs et les professions à risques peuvent également se voir appliquer une majoration. Sopretis applique des réductions de tarifs pour les co-emprunteurs et des abattements pour les capitaux supérieurs à 500 000€.

L’ensemble de ces éléments déterminera le taux d’assurance.

Ce taux d’assurance s’appliquera ensuite sur le capital initialement emprunté.

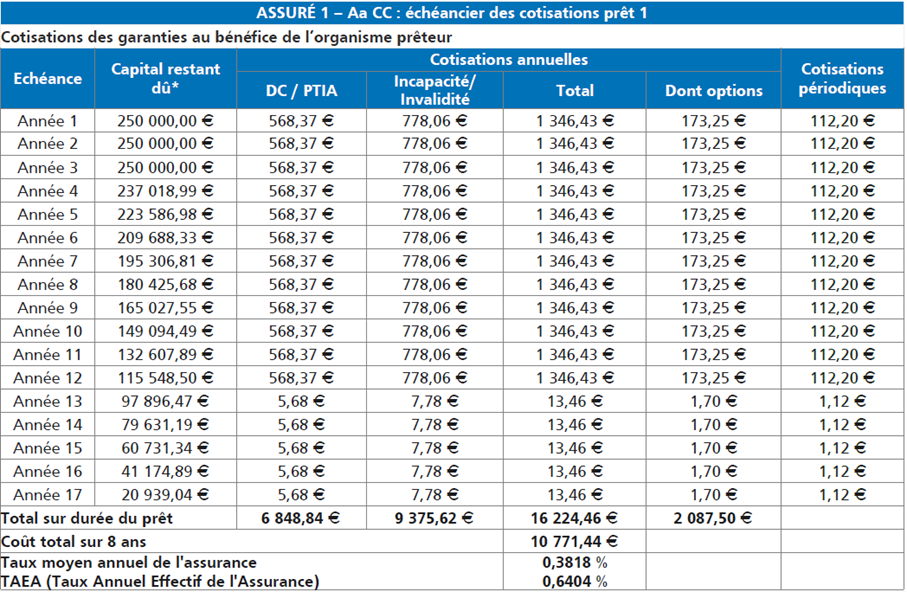

Si vous avez un taux d’assurance de 0.30% et un prêt immobilier de 200 000€, la cotisation annuelle sera de 600€ (0.30% * 200 000€).

L’avantage est donc que la cotisation sera fixe.

Enfin pour être plus précis, la cotisation sera fixe mais la majeure partie des primes seront facturées sur une fraction de la durée de l’emprunt. Vous sera ensuite facturée une cotisation symbolique pour que la banque constate que vous êtes bien garanti jusqu’au terme de l’emprunt.

Il faudra rajouter à cela 99€ de frais de dossier qui ne seront pas intégrés dans le TAEA.

Quels sont les avantages de l’offre Sopretis ?

L’assurance de prêt Sopretis se distingue par des avantages qui répondent aux besoins modernes des emprunteurs.

Avec des cotisations constantes calculées sur le capital initial, Sopretis offre la possibilité de stabiliser son budget d’assurance, ce qui est particulièrement attractif pour ceux qui envisagent de revendre leur bien dans les 8 à 10 ans.

Cette formule économique est donc parfaitement adaptée aux emprunteurs souhaitant une solution sans fluctuations de primes.

En 2025 Soprétis a fait peau neuve avec de nouveaux avantages :

- Une optimisation de l’offre sur les professions médicales (médecin, chirurgien, vétérinaire, dentiste, anesthésiste, …) avec une IP Pro dès 16% et une franchise inédite de 15 jours

- De meilleurs prix pour les salariés non-cadres

- L’ajout de la nouvelle garantie Aide à la famille

- La baisse des formalités médicales : plus d’ECG à l’effort demandé en complément de l’examen cardiaque

- Un taux d’assurance optimisé pour les 30-50 ans qui empruntent moins de 500 000€ (ou qui assurent moins de 500 000€ avec une quotité inférieure à 100%)

- Un contrat attractif pour les fumeurs en termes de tarif

Enfin, la gestion des sinistres par Digital Insure, le gestionnaire de Sopretis, garantit une prise en charge rapide des dossiers avec un service client dédié, simplifiant les démarches en cas d’accident ou d’incapacité.