Ecrêtement de surprime ou limitation de majoration AERAS

Geoffroy Roques, courtier en assurance emprunteur

Mis à jour le 17 janvier 2026

Sommaire

Besoin d'une solution AERAS ?Lorsque qu’après étude de votre dossier d’assurance emprunteur, un risque aggravé de santé a engendré une surprime, vous avez la possibilité de demander un écrêtement.

Cet écrêtement de surprime est possible si vous rentrer dans le cadre du dispositif AERAS.

Spécialiste de l’assurance emprunteur, nous avons pris un peu de recul sur ce mécanisme qui dépend de votre revenu et du taux d’assurance final.

Cela pourra, dans certains cas, réduire le coût de vos cotisations mais bien souvent vous passerez à côté de la solution qui aurait dû être privilégiée.

Vous anticipez un problème d’assurance emprunteur ? Vous avez besoin de conseil ? Vous avez une exclusion de garantie ? un refus ? une surprime ? Votre dossier est urgent ?

Qu’est-ce que le mécanisme d’écrêtement de surprime ?

Le dispositif d’écrêtement de surprime fait partie du texte de la convention AERAS (S’assurer et Emprunter avec un Risque Aggravé de Santé).

Il est ainsi appliqué et applicable par tous les organismes d’assurance ou établissement bancaire qui distribue du crédit immobilier ou professionnel.

L’objectif est, somme toute, assez simple puisqu’il s’agit de réduire le montant en euros de votre surprime si le taux d’assurance dépasse un certain seuil.

Mais attention toutes les surprimes d’assurance emprunteur ne pourront pas être écrêtées. Un cadre et des conditions spécifiques ont été établis.

En premier lieu, votre majoration de tarif doit être liée à un risque aggravé de santé (dépression, AVC, diabète, maladie cardiaque). Les surprimes sportives ou professionnelles ne peuvent donc pas être traitées par les compagnies d’assurance.

Qui est éligible à l’écrêtement de surprime sur une assurance emprunteur ?

Tous les emprunteurs entrant dans le cadre de la convention AERAS sont potentiellement éligible. Cela ira donc de l’emprunteur qui achète sa résidence principale en passant par l’investisseur locatif et en finissant par le chef d’entreprise qui souhaite investir dans le cadre de sa société.

Les conditions pour être en convention AERAS

Pour être éligible à la convention AERAS il faut remplir plusieurs conditions liées à l’emprunt et à l’âge :

- Vous devrez assurer moins de 420 000€ (hors prêt relai)

- Vous devez, dans le même temps, finir votre emprunt avant votre 71ème anniversaire

Ainsi si vous faites un emprunt de 500 000€ assuré avec une quotité de 80% (400 000€ assurés) et que vous avez 50 ans au moment de l’emprunt prévu sur 20 ans (50 + 20 = 70 ans), c’est bon.

Vous serez dans ce cas, en convention AERAS et avec un possible droit à écrêtement de surprime.

Pour que votre surprime et la majoration de tarif qui va avec puisse être écrêtée, il faudra tout d’abord qu’elle représente plus de 1.4% dans le TAEG de votre emprunteur.

Techniquement c’est donc votre TAEA que la compagnie d’assurance prend en compte.

Ce taux définit le poids de l’assurance dans votre taux global d’emprunteur.

Il se calcule en soustrayant le TAEG avec assurance et le TAEG (taux annuel effectif global) sans assurance.

Pour savoir si votre taux d’assurance, surprime incluse, dépasse les 1.4%, n’hésitez pas à nous consulter car nous pourrons effectuer une simulation.

Comment l’assureur va calculer la réduction de cotisation et à quel moment ?

La première chose à savoir, est que dans un premier temps, l’assureur vous indiquera le montant de surprime qui peut être pris en charge par la convention AERAS et ce n’est qu’ensuite qu’il vous demandera si vous souhaitez en bénéficier.

Ainsi dans les faits, l’assureur vous annonce un montant de réduction, puis il vous demandera si vous souhaitez y prétendre.

C’est parfois alléchant, tellement le montant de surprime pris en charge est élevé mais, dans le même temps, frustrant puisque l’on est informé après coup que cela dépend des revenus du foyer sur l’année précédente.

Voici les plafonds de revenus à ne pas dépasser selon le nombre de parts de votre foyer fiscal :

- 48060€ (soit une fois le plafond annuel de sécurité sociale en 2026) si vous avez une part fiscale (célibataire ou couple en union libre par exemple)

- 60075€ pour 2026 (1.25 fois le PASS) lorsque le nombre de parts de votre foyer fiscal est de 1,5 à 2,5

- 72090€ en 2026 soit 1,5 fois le PASS, lorsque le nombre de parts de votre foyer fiscal est de 3 et plus (famille avec 2 enfants ou plus)

A noter que le PASS évolue tous les ans au 1er janvier.

Pour calculer la réduction à laquelle vous avez droit, la compagnie va, dans un premier temps, prendre en compte le TAEG du crédit incluant le coût d’assurance avec surprime.

Cela lui permettra de déterminer si le taux d’assurance est supérieur à 1.4%.

Si c’est le cas, elle écrêtera toutes les cotisations d’assurance qui font dépasser ce taux. Il y a aura donc une prise en charge partielle de la prime.

Exemple de calcul de prise en charge partielle de la prime

Pour bien comprendre, voici l’exemple du dossier d’un emprunteur qui nous a contacté au moment du passage de son dossier au niveau 3 AERAS.

Initialement, son souhait était de pouvoir être couvert sur la garantie ITT, chose qui, sur le papier, était devenu impossible lorsque la banque a étudié son dossier sur un contrat de surrisque.

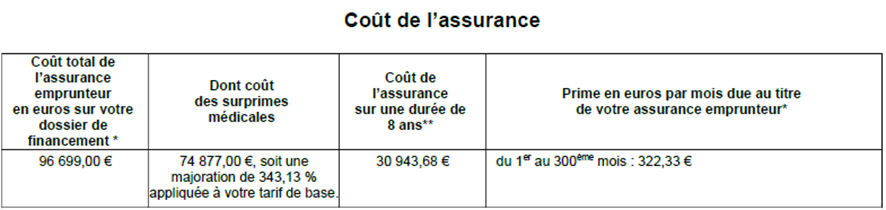

Le client qui a déclaré un risque aggravé de santé empruntait 251 666€ sur 300 mois avec un taux de 3.14%.

A l’issue de l’étude de son dossier au niveau 3, la banque lui a fait le retour suivant :

Vous avez bien lu, 96 000€ de coût d’assurance et pourtant il n’a que 40 ans.

Dans la deuxième partie du courrier, la compagnie d’assurance de la banque (ici Prédica pour Crédit agricole assurance), lui communique l’estimation du taux annuel d’assurance.

Le taux est de 2.27%.

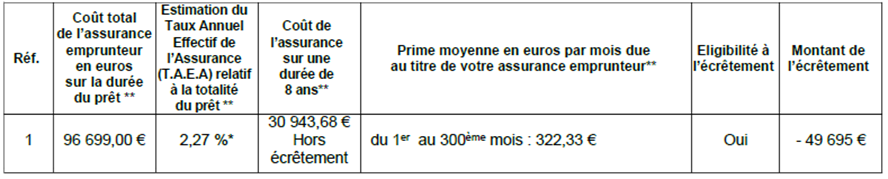

L’assureur doit donc ramener ce taux à 1.4 et va donc refaire le calcul à l’envers.

Il va calculer ce que coûte en prime d’assurance un taux de 1.4 et ensuite, il pourra soustraire la différence entre la cotisation de proposition initiale et celle où le coût d’assurance correspond à 1.4% dans le taux global de l’emprunt.

Dans le cadre de notre exemple, c’est donc pas moins de 49 000€ de prime d’assurance pris en charge partiellement par l’AERAS et les différents assureurs signataires de ce dispositif.

C’est bien, c’est impressionnant, mais est-ce pour autant intéressant pour l’emprunteur ?

La cotisation reste tout de même de 157€ par mois pour une garantie décès PTIA alors qu’elle était initialement de 57€ pour une couverture décès PTIA IPT ITT.

Comment en est-on arrivé à un tel montant de surprime et pourquoi ?

Une meilleure solution que la réduction de surprime via l’écrêtement AERAS ?

Comme nous l’avons vu dans notre exemple, le rabais de coût engendré par l’écrêtement est élevé et on peut donc considérer que le dispositif est efficace.

Si je dois payer 320€ par mois et que l’on me permet de payer 155€ c’est bien. Mais est-ce la vraie question à se poser ?

Absolument pas.

Pour arriver au bout de l’histoire de cet emprunteur, nous lui avons trouvé une solution d’assurance à 145€ pour toutes les garanties d’assurance.

Ainsi pour aller au bout de la comparaison, si notre offre avait contenu, comme celle de la banque, uniquement la garantie décès PTIA, il aurait payé 75€ par mois.

Dans notre offre, pas besoin d’écrêtement puisque la cotisation ne faisait pas dépasser les 1.4% de taux d’assurance.

Le client a eu une proposition d’assurance aussi haute de sa banque pour 2 raisons :

- Le contrat d’assurance groupe avait un coût initialement élevé. 57€ de cotisation à la banque vs 27€ avec une assurance externe.

- Le contrat de la banque n’était pas adapté à son déclaratif médical. Chaque assureur a des conditions différentes pour les antécédents de santé ou les pathologies déclarées dans le questionnaire médical. Ainsi un assureur peut être adapté pour un AVC mais pas pour un diabète ou une obésité.

Nous avions donc ici le cocktail expositif pour avoir un montant de prime d’assurance très important.

Comment procéder pour optimiser le coût d’assurance ?

Si votre cotisation d’assurance initiale est élevée et que vous avez ensuite une surprime de 300%, le résultat est forcément catastrophique en termes de coût.

A contrario, si votre cotisation initiale est basse, que vous avez une offre d’assurance qui correspond à votre risque de santé (avec surprime moins haute), le résultat sera meilleur.

Dans le cas du dossier ayant servi d’exemple, c’est exactement ce qui s’est passé. Plutôt que d’attendre le retour de sa banque, le client a anticipé et cherché une solution par notre activité de courtage en risque aggravé.

Le résultat a été payant puisqu’il a obtenu une couverture plus complète que dans son établissement bancaire et le tout avec des montants de cotisation moins onéreux.

En revanche, s’il avait anticipé encore un peu, c’est-à-dire dès le début de son dossier, il aurait pu économiser 15 à 20 000€ de plus.

En effet, cette situation était tout à fait anticipable. Si son banquier ne l’a pas prise en compte, c’est qu’il n’a pas posé les bonnes questions et que surtout, il a un objectif. L’objectif d’une banque est de vendre son contrat groupe et de remplir les objectifs de fin de mois.

Vous devez être dès le début pro actif et solliciter un courtier expert pour les risques médicaux.

Il faut effectivement trouver un produit mais ce n’est pas la seule chose à faire quand on veut réduire son coût d’assurance.

Appliquer la stratégie de courtier qui vous indique de signer en bas à droite le contrat de votre banque (Sogécap, CNP, ACM, Cardif, Suravenir, Caci,…) et de voir ensuite pour passer par une résiliation Lemoine amène typiquement à un résultat de piètre qualité ou disons non optimum.

Si vous ne souhaitez pas payer 15 ou 20 000 € de plus, choisissez un expert expérimenté sur ce type de situation. Ainsi vous connaitrez en amont la marche à suivre et n’aurait plus qu’à appliquer le mode d’emploi.

FAQ sur l’écrêtement des surprimes

A quel moment suis-je éligible à écrêtement des surprimes d’assurance emprunteur ?

Pour avoir droit à l’écrêtement des surprimes d’assurance, il faut avoir un taux d’assurance qui représente plus de 1.4% dans le taux global de l’emprunt. Cet écrêtement se calcule par prêt. Vous pouvez donc avoir une ligne de crédit éligible et pas l’autre.

Vous aurez ensuite droit à l’écrêtement selon votre montant de revenus.

En 2026, il ne faudra pas avoir eu plus de 48060€ de revenus déclarés en 2025 si vous avez une seule part fiscale.

A noter que si vous avez moins de 35 ans, l’ensemble de la surprime est annulé pour les prêts à taux zéro.

Quelles sont les démarches pour que la convention AERAS prenne en charge la surprime ?

Concrètement la démarche n’est pas faite auprès de la convention de médiation AERAS. C’est l’AERAS qui impose ce fonctionnement aux compagnies d’assurance. C’est avec eux que vous allez traiter.

Vous n’avez pas de démarche à faire pour que la compagnie calcule l’écrêtement. C’est une obligation. En revanche, une fois que vous avez reçu la proposition et si vous l’acceptez, vous devez confirmer certains points et joindre des documents complémentaires.

Vous allez devoir attester sur l’honneur que votre emprunt est destiné à financer votre résidence principale (acquisition, construction, travaux,….) ou un emprunt professionnel.

Ensuite, il faudra joindre votre dernier avis d’imposition pour que l’organisme vérifie le montant de vos revenus.