Quelle surprime d’assurance emprunteur pour un diabète de type 2 ?

quelle suprime d'assurance de prêt si on est diabétique de type 2

des niveaux de surprime varie de 75% à 100% selon les contrats d'assurance

la loi lemoine supprime le questionnaire médical pour l'emprunteur diabétique

la délégation d'assurance emprunteur pour réduire l'impact des majoration de tarif liées au diabète

avantage de changer d'assurance emprunteur pour un diabétique de type 2?

- 18 décembre 2023

- Envoyé par : Assurances

- Catégories: Diabète, surprime d'assurance prêt

Nous l’entendons depuis maintenant des années, les emprunteurs malades ou anciennement malades subissent des surprimes d’assurance dès qu’ils contractent un prêt immobilier. Les emprunteurs diabétiques de type 2 faisant partie de cette population considérée à risque par les assureurs, n’y font pas exception.

Courtiers en assurance emprunteur spécialisés dans ce que l’on appelle le risque aggravé de santé, nous rédigeons en complément de notre activité nombre d’articles destinés à faciliter l’accès au crédit immobilier.

Après vous avoir exposé différentes situations d’assurance de prêt en lien avec le diabète (liens en fin d’article), nous nous attardons sur le sujet de la surprime d’assurance de prêt liée au diabète de type 2.

Il est commun de lire que la surprime d’assurance sur un prêt immobilier pour un diabétique de type 2 va de 75% à 100%. Considérant que cette information reste limitée quant à l’utilité que vous pouvez en avoir, nous avons souhaité aller un peu plus loin.

Comme toujours, vous aurez la possibilité comme nombre d’emprunteurs avant vous, de nous contacter afin d’obtenir les meilleures conditions d’assurance sur votre prêt immobilier.

Objectif : réduire à son minimum la surprime et vérifier vos conditions de couverture d’assurance.

3 choses à savoir avant de faire un emprunt si on est diabétique de type 2 :

- Vous n’avez pas l’obligation de souscrire l’assurance de la banque : grâce à la Loi Lagarde, vous pouvez souscrire une assurance externe. Cela s’appelle faire une délégation d’assurance.

- Si vous rentrez dans le cadre de la Loi Lemoine, l’assureur de la banque (ou délégation d’assurance) ne peut pas vous demander de remplir un questionnaire santé.

- La Loi Lemoine dans une seconde partie du texte vous permet de changer votre assurance emprunteur dès la signature de l’offre de prêt immobilier : très pratique si la banque vous a fait comprendre qu’elle préférait que vous souscriviez leur assurance ou que vous étiez pris par les délais.

Le métier de courtier en assurance emprunteur ne se limite pas à sélectionner une compagnie d’assurance adaptée aux diabétique de type 2. La réflexion qui pourra être menée sur sur votre dossier aura autant d’impact sur le coût que le choix du contrat.

Pour quelles raisons les diabétiques de type 2 ont-ils des surprimes d’assurance emprunteur ?

le diabète de type 2 est un risque aggravé pour les assureur de crédit immobilier

le cumul avec une hypertension augmente la surprime

penser à l'accord des garantie ITT avant la surprime

Voici la définition d’un risque aggravé de santé donnée par la convention AERAS :

Est une personne en situation de risque aggravé de santé, toute personne malade ou ayant été malade et qui présente un risque de maladie (morbidité) ou de décès (mortalité) supérieur à la population de référence.

La convention AERAS est une convention mise en place par les pouvoirs publics, afin de faciliter l’accès au crédit des emprunteurs malades.

Le diabète de type 2 favorisant certains risques médicaux complémentaires tels que l’AVC, l’infarctus, ou l’artérite des membres inférieurs seront considérés par les assureurs comme un risque complémentaire à prendre compte.

Ainsi, lorsque vous ne rentrerez pas dans le cadre de la Loi Lemoine qui permet de ne pas avoir de questionnaire santé sous certaines conditions (emprunt de moins de 200 000€ et fin du crédit avant vos 60 ans), vous devrez informer l’assureur du crédit immobilier de votre diabète.

L’assureur évaluera le risque pour les garanties prévues du contrat d’assurance destiné à couvrir votre emprunt (couverture décès PTIA IPT ITT).

Suite à cela, il vous fera une proposition d’assurance avec des surprimes.

En tant que diabétique de type 2, la question de la surprime sera secondaire.

La première chose à savoir est que vous devrez obtenir toutes les garanties d’assurance sur le contrat si vous souhaitez être sûr que la banque vous accorde le crédit immobilier.

En effet, la banque ne demande pas une assurance emprunteur pour vous octroyer un prêt. Elle demande des garanties. Elle souhaite que les échéances soient prises en charge si vous étiez en situation d’arrêt de travail ou d’invalidité totale.

La demande d’assurance pour couvrir le prêt n’a aucun lien avec votre diabète et d’ailleurs le banquier ne peut pas vous poser de questions sur votre état de santé. Indirectement, c’est le cas. Si vous n’avez pas toutes les garanties d’assurance, c’est généralement qu’il y a un problème de santé.

Pour le diabète de type 2, certaines compagnies refusent les garanties ITT.

Il faudra donc d’abord trouver une assurance emprunteur complète et ensuite se poser la question de la surprime d’assurance.

Comment l’assureur du prêt fixe-t-il les surprimes pour un diabète de type 2 ?

comment est calculé la surprime assurance prêt pour un diabète de type 2?

diabète équilibré et date de diagnostic change la surprime du diabète

le surpoids et l'hypertension majore le tarif de l'assurance emprunteur

Lorsque vous aurez indiqué votre diabète dans le questionnaire santé, l’assureur va vous demander des éléments complémentaires. Que vous souscriviez l’assurance emprunteur de la banque ou une délégation d’assurance, le processus va être identique. C’est au niveau des réponses qui vous seront données ensuite qu’il y aura une variation.

Dès lors que le service médical de la compagnie d’assurance aura vu le terme diabète, cela va fonctionner comme un mot clé. D’ailleurs, les systèmes digitaux de certains assureurs permettent d’avoir directement la liste des éléments médicaux à fournir.

Pour vous donner sa décision (accord de garantie ou pas, surprime ou pas, exclusion ou pas), l’assurance va vouloir dans un premier connaitre le type de diabète. En effet, diabète de type 1 et diabète de type 2 sont très distincts pour un assureur.

La majorité des assureurs demanderont :

- La date de diagnostic du diabète.

- Les mesures de la glycémie à jeun.

- Le niveau de l’hémoglobine glyquée (HbA1c).

- Le type de traitement (antidiabétiques oraux, insuline).

Ils complèteront ces premières informations en vous demandant si votre diabète est équilibré, mais aussi s’il y a des complications liées au diabète. En effet, si vous avez des problèmes aux yeux, aux reins, aux artères ou encore au niveau des nerfs, cela sera pris en compte par l’assureur. Votre poids, la présence d’une hypertension ou bien encore d’antécédent cardiologique aura aussi son importance.

À compter du moment où les différents paramètres de mesure ou de suivi du diabète sont bons, l’ancienneté et le niveau d’hémoglobine glyquée seront les principaux éléments sur lesquels l’assureur se basera pour établir sa surprime.

Ayant une expérience significative sur l’assurance emprunteur des diabétiques, voici à ce stade ce que vous devez retenir sur la future décision de l’assureur concernant votre contrat.

- Si vous n’avez que votre diabète à déclarer et qu’il n’y a pas de problématique complémentaire, une majorité d’assureurs devraient vous accorder les garanties demandées par la banque. Ici, vous serez sur un choix d’assurance qui sera en fonction du prix et de la qualité des garanties. Il faudra donc étudier le taux d’assurance emprunteur avec surprime liée au diabète inclus.

- Si vous avez un surpoids ou une hypertension, le nombre de compagnies en mesure de vous assurer au titre de garanties ITT et IPT va se réduire. Le taux de surprime sera aussi augmenté d’un cran.

Un courtier spécialisé dans l’assurance emprunteur des diabétiques pourra anticiper ce type de point et ainsi ne pas vous faire perdre de temps. L’ensemble pourra bien entendu être adapté en fonction des exigences de votre banque et du taux d’usure fixé par la banque de France.

Quel est le niveau de la surprime d’assurance sur un prêt immobilier si l’on a un diabète de type 2 ?

les niveau de surprime d'assurance selon les garanties demandées par la banque

des surprime calculée selon la glycémie et le HbA1c

des surprimes moins élevé pour les jeunes diabétique type 2

D’ordre général, les surprimes d’assurance emprunteur sont exprimées en pourcentage. Elles s’appliquent par garantie.

Ainsi, quand l’assureur du crédit vous indique qu’il veut bien vous garantir mais moyennant une surprime, il va par exemple vous indiquer la chose suivante :

- Garantie décès PTIA accordée moyennant une surprime de 50%.

- Garantie ITT et IPT accordée moyennant une surprime de 100%.

Cela signifiera que la part de cotisation liée à la garantie décès PTIA sera multipliée par 1.50%. Les cotisations correspondant aux garanties IPT/ITT seront, elles, multipliées par 2.

Pour un diabète de type 2, il est d’ailleurs régulier que la surprime décès PTIA soit inférieure à celles appliquées sur les garanties ITT et IPT.

Attention, si l’assureur a exclu les suites et conséquences du diabète sur les garanties ITT, il ne peut pas appliquer de surprime. D’ordre général, il faut éviter d’accepter ce type de proposition.

D’expérience et en travaillant avec des compagnies d’assurances spécialisées dans les contrats pour diabétiques, nous allons vous indiquer le niveau de surprime qui peut être obtenu. Le fait d’avoir un niveau d’HbA1c en dessous de 8% facilitera l’obtention de garanties et limitera le niveau de la surprime liée au diabète.

Voici un exemple de surprime pour un diabétique de type 2 diagnostiqué il y a 3 ans et ayant un taux d’hémoglobine glyquée à 6.3% :

- S’il a 35 ans et emprunte sur 25 ans: la surprime serait de 25% sur les garanties décès PTIA et 50 % sur les garanties ITT et IPT.

- Même chose s’il a 50 ans qu’il fait son emprunt sur 15 ans: 25% sur la garantie décès ou PTIA et 50% sur les garanties incapacité temporaire ou totale.

Comme on le voit, les surprimes sont différentes entre les garanties décès PTIA et les garanties incapacité invalidité. L’assureur estime donc un plus gros risque d’arrêt de travail (ITT) ou d’invalidité (IPT ou IPP).

Pour un diabète, lui aussi récent, mais avec un taux d’hémoglobine glyquée de 7.50%, les surprimes vont s’établir à un niveau supérieur en pourcentage.

Illustration, avec un exemple de surprime pour un diabétique de type 2 diagnostiqué il y a 3 ans et ayant un taux d’hémoglobine glyquée à 7.50% :

- S’il a 30 ans et emprunte sur 20 ans: la surprime serait de 75% sur les garanties décès PTIA, mais aussi sur les garanties ITT et IPT.

- S’il a 40 ans et emprunte sur 25 ans la majoration tarifaire serait aussi de 75% sur les garanties décès incapacité invalidité.

Connaitre un taux de surprime n’a aucun intérêt si l’on ne connait pas l’assureur qui pratique le bon niveau de surprime et le coût du contrat qui y est associé. Ça, c’est notre savoir de courtier et seuls quelques-uns ont ce niveau de connaissances.

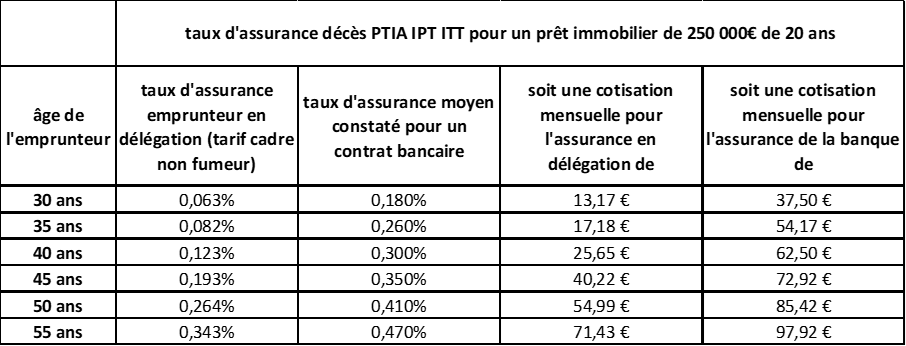

Comparatif « taux d’assurance en délégation » VS « assurance de prêt de la banque » ?

prendre une délégation d'assurance sur le prêt immobilier ou souscrire à la banque ?

les tarifs en délégation comparés à ceux de la banque

calcul du tarif d'assurance de prêt à la banque et avec une délégation

Si vous souhaitez réduire votre surprime d’assurance, c’est que vous souhaitez réduire votre taux d’assurance emprunteur.

Lorsqu’un diabétique de type 2 nous contacte, nous lui conseillons systématiquement de doubler la demande d’assurance de la banque avec une délégation d’assurance. Bien entendu, nous l’orientons vers une compagnie adaptée à son déclaratif. Ainsi, contrairement à un comparateur d’assurance qui classe uniquement les contrats par prix, nous avons la possibilité d’utiliser nos connaissances pour faire un tri par prix après pris en compte du diabète de type 2.

Ainsi l’emprunteur, s’il compte faire plaisir à la banque, en souscrivant l’assurance de prêt qu’elle lui a proposé, préparera d’ores et déjà son plan B. Cette alternative consistera à faire une demande de délégation d’assurance si l’assurance de la banque fait l’objet d’un refus de garantie ou si elle est fortement majorée. Il sera également possible d’opter pour une résiliation après édition de son offre de prêt en utilisant le texte de la Loi Lemoine.

De manière simple, voici comment un taux d’assurance dans une compagnie d’assurance sélectionnée deviendra quasi systématiquement plus bas que celui de la banque.

Avant prise en compte du diabète, voici le constat :

Si je prends le cas de l’emprunteur de 40 ans, il pourra obtenir un taux d’assurance sur son prêt immobilier de 0.123%. Sa banque lui proposera un taux de 0.30%. Le contrat en délégation coûtera donc 25.65€/ mois dans notre exemple (prêt de 250 000€ sur 20 ans) alors que la cotisation mensuelle de la banque s’établira à 62.50€.

Avant prise en compte du diabète, il existe donc un écart mensuel de 38.88€. Sur les 20 ans d’emprunt, cela fait un écart de coût de 8844€.

Reprenons maintenant les éléments et intégrons une surprime de 75% lié au diabète de type 2 :

- Cotisation en délégation d’assurance : 44.88€ par mois (25.65€ * 1.75)

- Cotisation de l’assurance de la banque : 109.37€ (62.50 * 1.75)

- Écart de coût d’assurance sur la durée de l’emprunt : 15477€

1er enseignement : la cotisation d’assurance en délégation d’assurance intégrant la surprime liée au diabète était déjà moins chère que l’assurance de la banque avant la majoration.

2ème enseignement : l’écart de coût augmente autant que la surprime (passage de 8844€ à 15477€).

3ème enseignement : malgré les écarts de prix entre délégation d’assurance et contrats de banque, les garanties peuvent être de meilleure qualité.

4ème enseignement : en sélectionnant un contrat adapté, il peut aussi y avoir une surprime moindre. Ceci augmentera d’autant, l’écart entre le taux d’assurance en délégation et celui pratiqué par la banque.

Un courtier pour réduire la surprime d’assurance sur le prêt immobilier ?

le courtier pour diabétique de type 2 réduit la surprime

le courtier améliore les garanties IPT et ITT en changeant l'assurance du crédit

autres informations pour assurer son prêt avec un diabète de type 2

Nous venons de parcourir les différents points à connaitre dès lors que l’on s’intéresse aux surprimes d’assurance emprunteur. Notre métier de courtier consistera bien entendu à prendre en compte une recherche de prix, mais pas que.

Nombre d’emprunteurs pensent venir vers nos services de courtage pour trouver un prix et découvrent qu’ils n’étaient pas couverts ou mal couverts par leur banque.

Au-delà de l’aspect réduction de surprime voici par banque, les points d’amélioration à prendre en compte :

- Si vous êtes assuré chez LCL (contrat Caci), à la Société Générale (contrat Sogécap), chez Boursorama (contrat CNP), ou encore à la Banque Postale (contrat CNP) : recherche d’un contrat garantissant les affections dorsales et psychiques sans restriction.

- Si vous êtes assuré à la Banque Populaire (Contrat CNP), à la Caisse d’Epargne, au CIC (contrat Assur Prêt des assurance-crédit Mutuel) ou encore au Crédit Mutuel : recherche d’un contrat ne limitant pas sa prestation à la perte de revenus.

- Si vous êtes assuré chez Banque Postale (contrat CNP), Crédit Agricole (contrat Prédica), Caisse d’Epargne, Banque Populaire (Contrat CNP) : recherche d’un contrat garantissant la prise charge de l’invalidité partielle.

Ainsi, c’est bien une analyse globale qui peut être effectuée et qui prend en compte nombre de points complémentaires. Comparatif tarifaire ou étude approfondie avec conseil adéquat, tout est faisable en passant par un courtier maitrisant le sujet du diabète.

Ci-dessous, une liste d’articles complémentaires à lire si vous souhaitez approfondir la problématique du diabète en assurance emprunteur :

- Comment trouver une assurance de prêt quand on est diabétique ?

- Comment s’assurer avec un diabète de type 2 ?

- Comment s’assurer avec un diabète diagnostiqué récemment ?

- Diabète et surpoids : comment trouver une assurance de prêt ?

- Assurance de prêt avec exclusion du diabète sur la garantie ITT.

- Assurer son crédit si on a des complications du diabète (neuropathie, néphropathie, rétinopathie,…).

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

surprime assurance emprunteur pour un diabétique de type 2

Après analyse de votre dossier et des taux de surprime pour le diabète de type 2, nous trouverons ensemble la meilleure solution pour votre prêt immobilier