Quel est le rôle de la commission de médiation AERAS ?

Geoffroy Roques, courtier en assurance emprunteur

Mis à jour le 4 mai 2026

Sommaire

Besoin d'une solution AERAS ?La commission AERAS est une instance qui a pour objectif de veiller au respect des règles dictées par la convention AERAS.

Elle pourra donc être sollicitée si vous estimez que la banque ou l’assureur du crédit n’a pas respecté les recommandations.

Il pourra s’agir d’un droit à l’oubli non respecté, d’un refus du passage au niveau 3 ou encore d’une absence d’étude de la garantie d’invalidité spécifique.

Sur les cas de refus d’assurance emprunteur, elle ne pourra être sollicitée que pour des cas bien particulier.

Vous anticipez un problème d’assurance emprunteur ? Vous avez besoin de conseil ? Vous avez une exclusion de garantie ? un refus ? une surprime ? Votre dossier est urgent ?

La Commission de médiation AERAS : un recours méconnu pour les emprunteurs malades

Dès lors que vous avez une maladie ou un antécédent médical, l’accès à l’assurance emprunteur peut être un peu plus difficile.

Les pouvoirs publics ont mis en place la convention AERAS (S’Assurer et Emprunter avec un Risque Aggravé de Santé) afin que vous puissiez bénéficier de facilité dans des situations de santé bien spécifiques.

L’objectif est de réduire les refus d’assurance, les exclusions ou encore les majorations de cotisations (surprime). Quand on impose des process obligatoires pour les banques et les compagnies d’assurance, il convient de pouvoir contrôler leur bonne application.

C’est ici que la commission de médiation AERAS intervient.

La commission AERAS une instance totalement indépendante qui réunit des représentants du secteur bancaire et assurantiel, et des représentants d’associations de malades et de consommateurs.

Quelles sont ses attributions ?

Son rôle est de traiter les réclamations des emprunteurs qui estiment que la Convention AERAS n’a pas été correctement appliquée lors de leur demande d’assurance ou de crédit. Elle est donc en capacité d’intervenir :

- Si l’étude à 3 niveaux n’a pas été respectée alors que vous empruntiez moins de 420 000€ et finissiez votre crédit avant vos 71 ans

- Si la garantie d’invalidité AERAS n’a pas été étudiée par l’assureur

- Si l’écrêtement de surprime n’a pas été proposé, alors que le poids de l’assurance était de plus de 1.40% dans le taux global de l’emprunt

- Si l’assureur n’a pas appliqué le droit à l’oubli ou la grille de référence

- Si la banque a refusé d’étudier les garanties alternatives suite à un refus d’assurance de prêt immobilier

La Commission ne peut pas obliger un assureur à changer sa décision. Elle ne se prononce pas non plus sur le montant des primes d’assurance ni sur les exclusions de garantie. Et si votre prêt est déjà en place, elle ne peut plus intervenir.

Aussi, quand vous n’êtes pas satisfait des conditions d’assurance, il sera plus rapide de solliciter un courtier spécialisé dans les risques aggravés de santé. Ici, vous accéderez à des assurances emprunteur qui seront peut-être plus adaptées à votre profil médical.

Notez que l’accès à la commission de médiation est gratuit. Si vous êtes pressé par le temps, il faudra en revanche compter un certain délai. En effet, lorsque la commission AERAS peut intervenir, elle doit entrer en rapport avec la compagnie et éventuellement le médecin-conseil.

Comment faire une demande de réclamation ?

En remplissant le formulaire de contact, vous pourrez être recontacté par téléphone.

Cependant, si votre demande est recevable, vous devrez adresser vos éléments par courrier à l’adresse suivante :

Commission de médiation de la convention AERAS,

4 place de Budapest

CS 92459, 75436 Paris cedex 09

Nous vous recommandons de joindre un courrier explicatif de la situation, les documents bancaires (simulation du crédit immobilier, mail du banquier si refus d’étude des garanties alternative), mais aussi ceux de la compagnie d’assurance (retour du médecin-conseil sur le droit à l’oubli ou la grille des pathologies AERAS, demande d’adhésion, courrier avec les conditions d’assurance, etc.).

Que répond la commission AERAS en cas de refus d’assurance ?

Si, par erreur d’interprétation de vos droits vous sollicitez la commission pour un refus d’assurance qui vous semble injustifié, celle-ci ne pourra que vous rappeler son champ de compétence.

La Commission de médiation n’est pas liée à un quelconque assureur. Elle n’a donc aucunement contribué à la décision de refus qui vous a été notifiée. En outre, la Commission de médiation ne traite que des difficultés rencontrées lors de la mise en œuvre des modalités particulières d’accès au crédit et à l’assurance instaurées par la Convention AERAS en faveur des personnes présentant un risque aggravé de santé.

Aussi, lorsqu’elle est saisie en raison d’un refus d’assurance, la Commission de médiation n’a vocation à intervenir auprès d’un organisme d’assurance que si le dossier de l’intéressé n’a pas bénéficié des différents niveaux d’étude prévus par le dispositif conventionnel.

Au regard des éléments que vous aurez communiqués, il apparaîtra que votre demande d’assurance aura suivi les étapes de la procédure mise en place par la Convention.

Si votre dossier a été refusé lors du 1er niveau d’analyse de votre questionnaire de santé et qu’il a été ensuite automatiquement transféré vers un dispositif d’assurance de 2ème niveau avec un réexamen individualisé de votre demande, l’objectif sera considéré comme atteint.

Si votre dossier n’a pas pu faire l’objet du réexamen final (dit de 3ème niveau) par un Pool de réassureurs (BCAC) car les critères d’éligibilité n’étaient pas remplis (votre âge en fin de contrat d’assurance est supérieur à 70 ans), la commission ne pourra rien faire pour vous.

Notez que si vous estimez que votre prêt a été refusé pour raisons de santé, il n’est pas non plus utile de solliciter la commission. Seul le process de l’assurance décès invalidité est pris en compte. Chaque banque reste maitresse de sa décision sur l’accord du crédit immobilier.

Si votre banque refuse de réduire votre quotité d’assurance pour que vous puissiez accéder à une assurance sans questionnaire médical, là aussi ce ne sera pas du ressort de la commission.

Courtiers en assurance emprunteur, nous sommes en revanche régulièrement sollicités pour ce type de problématique. Des solutions concrètes pourront être apportées.

Qui solliciter pour la contestation des conditions d’assurance ?

Dès lors, si vous souhaitez contester le refus qui vous a été opposé, votre réclamation doit être adressée directement au médecin-conseil de l’organisme d’assurance sollicité, le seul à même de réviser les positions prises à votre égard ou, si celles-ci étaient maintenues, de vous en communiquer les raisons médicales.

En ce cas, il serait opportun qu’au travers de votre réclamation, dans laquelle il sera impératif de mentionner votre date de naissance, vous puissiez apporter de nouveaux éléments utiles au réexamen de votre dossier, notamment en produisant toute pièce permettant de réévaluer votre état de santé.

Cela étant, en dépit du refus prononcé au terme de la procédure prévue par la Convention, il pourrait en aller de votre intérêt de demander des devis auprès d’autres organismes d’assurance que ceux déjà sollicités.

En effet, dans la mesure où les assureurs se prononcent en fonction de données qui leur sont propres, un autre organisme pourra potentiellement vous proposer une couverture assurantielle.

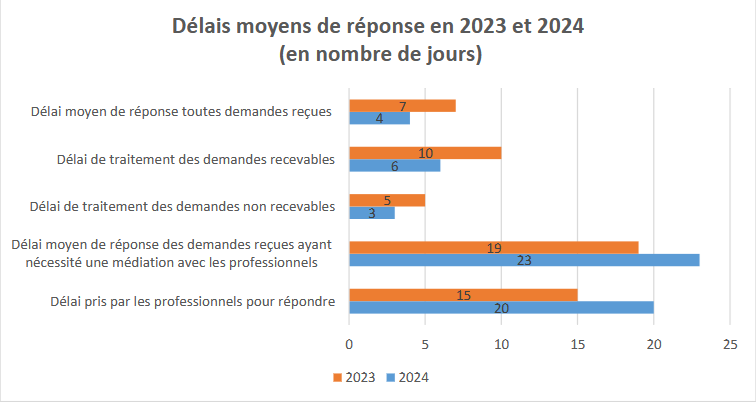

Quels sont les délais de réponses de la commission ?

Si l’on se fie au rapport d’activité 2024 de la commission de médiation AERAS, le délai de réponse est de 3 ou 4 jours.

Néanmoins, si votre demande est recevable et entre dans le champ de compétence de celle-ci, les délais seront plus longs.

Comptez 15 jours à 3 semaines. Ceci s’explique par le délai de réponse du professionnel sollicité.

En effet, les banques ou compagnies d’assurance mettent 15 à 20 jours pour répondre aux demandes de la commission :

Quand on sait que la souscription de l’assurance emprunteur est traitée comme la dernière étape du dossier de crédit par la banque, mieux vaut prendre les devants.

Prendre les devants, c’est tout simplement se dire qu’en cas de problème de santé, il faut solliciter un expert avant même la demande de crédit.

Un courtier spécialisé dans les risques aggravés pourra vous aiguiller dans la recherche de solutions d’assurance, mais aussi vous conseiller sur ce qui doit être demandé à la banque en termes d’adaptation du plan de financement.

D’expérience, les conseillers bancaires n’ont pas toujours la maitrise de ce sujet complexe qu’est l’accès au crédit des emprunteurs malades. De plus, vos intérêts, et ceux, de la banque (vendre un contrat groupe pour assurer une marge complémentaire) divergent.

Par exemple, un interlocuteur compétent dans les risques aggravés pourra vous assurer après un cancer du sein ou du testicule dès la fin du protocole thérapeutique. Il ne sera donc parfois pas utile de chercher à entrer dans le cadre du droit à l’oubli.

La convention AERAS a pour objectif de favoriser l’accès au crédit des personnes malades au sens large. Comme dans tout domaine technique, ce sont les bons interlocuteurs qui permettent d’obtenir les meilleures solutions en termes de coût et/ou de garanties.