Quelle est la meilleure assurance de prêt sur 25 ans (300 mois) ?

meilleur rapport qualité prix sur 25 ans

- 29 mars 2024

- Envoyé par : Assurances

- Catégories: Délégation Assurance, Nos Comparatifs (taux/garanties/contrats)

Lorsque l’on fait un prêt immobilier sur 25 ans, il est important de trouver la meilleure assurance emprunteur. Côté tarif, celle-ci vous permettra de réduire votre TAEG et votre TAEA.

Depuis la mise en place de la Loi Lemoine, vous pouvez changer d’assurance emprunteur à tout moment et ainsi accéder aux meilleures assurances de prêt.

Sur 300 mois d’emprunt, le coût de l’assurance est loin d’être négligeable.

En termes de couverture vous serez sur un engagement à long terme. Vous aurez donc à souscrire un contrat performant en garanties.

Pour une simulation rapide utlisez notre comparateur d’assurance emprunteur

Pour régler un problème sur l’assurance du crédit (taux d’usure, garanties ITT/IPT/PTIA refusées, surprime, …) ou un dossier URGENT 📞 04 67 64 00 17

Profiter de la Loi Lemoine pour trouver la meilleure assurance de prêt sur 25 ans

La loi Lemoine, adoptée en 2022, permet aux emprunteurs de résilier leur assurance de prêt immobilier à tout moment, sans frais ni pénalité, après avoir signé leur offre de crédit.

Vous pouvez donc profiter de cette loi pour comparer les offres et trouver une meilleure assurance de prêt. L’offre de votre banque n’est généralement pas la meilleure en prix. Il est possible d’obtenir des tarifs qui peuvent être moitié moins chers avec une délégation d’assurance.

Du côté des garanties, si vous empruntez pour votre résidence principale vous devrez, a minima, remplir les conditions d’équivalence de garanties avec l’assurance de votre banque si vous souhaitez changer de contrat.

La banque aura pu vous proposer les formules suivantes :

- Formule 1 : Décès / PTIA + ITT / ITP / IPT pour des couvertures d’emprunt correspondant aux exigences du LCL ou de BoursoBank.

- Formule 2 : Décès / PTIA + ITT / ITP / IPT / IPP qui correspondra aux attentes de la SG pour un crédit résidence principale.

- Formule 3 : Décès / PTIA + ITT / ITP / IPT sans restriction sur les affections dorsales et psychiques si vous empruntez à la BNP, au Crédit Agricole ou encore chez BPCE (Banque Populaire Caisse d’Épargne, mais aussi Casden)

- Formule 4 : Formule 4 : Décès / PTIA + ITT / ITP / IPT / IPP sans restriction sur les affections dorsales et psychiques. Ce sera la formule retenue par le CIC et le crédit Mutuel.

Si vous avez fait un prêt locatif sur 300 mois, la banque aura uniquement demandé la formule de garanties décès PTIA. Vous pourrez donc faire vos comparatifs sur cette base de garanties uniquement.

Sur le plan des garanties et donc de votre couverture, la délégation d’assurance vous permettra notamment de :

- Supprimer les exclusions dorsales et psychiques présentes sur certains contrats bancaires

- De passer sur des garanties ITT et IPT forfaitaires (indemnisation non limitée à votre perte de revenus)

- D’avoir un prêt soldé en cas d’IPT (invalidité totale de plus de 66%)

- D’être couvert en cas d’invalidité inférieure à 66%

Au-delà du prix, il est bon d’être attentif à sa couverture pour un prêt de 300 mois.

Ne pas se fier uniquement au taux d’assurance pour avoir le meilleur contrat sur 25 ans ?

Le coût de l’assurance emprunteur s’exprime généralement en taux.

Un bon taux d’assurance emprunteur sur 25 ans c’est :

- Un taux d’assurance compris entre 0.06% et 0.078% si vous avez entre 30 et 35 ans

- Un taux d’assurance compris entre 0.119% et 0.173% si vous avez entre 40 et 45 ans

- Un taux d’assurance compris entre : 0.273% et 0.366% si vous avez entre 50 et 55 ans

Néanmoins, la durée de 25 ans étant conséquente, vous devez aussi vous penchez sur des coûts intermédiaires en durée. Il faut comprendre par là que si vous remboursez votre prêt après 10 ans et que vous aviez une assurance emprunteur à cotisation dégressive, vous aurez payé un taux d’assurance plus élevé.

Il est donc conseillé de vous intéresser au coût d’assurance sur 8 ans.

Cette information est reprise dans votre devis d’assurance ou votre offre de crédit immobilier. Cet affichage est obligatoire depuis la Loi Lemoine de 2022.

En souscrivant une assurance emprunteur à cotisation fixe sur 25 ans, vous aurez un taux d’assurance qui pourra être légèrement plus haut mais vous y serez gagnant en coût si vous remboursez votre crédit par anticipation.

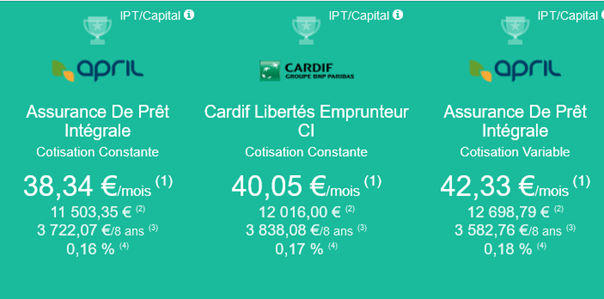

Quelle est la meilleure assurance de prêt sur 25 ans quand on est trentenaire ?

Voici le classement par ordre de prix des assurances de prêt sur 25 ans pour un emprunteur de 30 ans, salarié cadre et non fumeur :

April est généralement en tête avec des taux d’assurance emprunteur compris entre 0.07% et 0.08%

A titre de comparaison, vous aurez du mal à trouver une assurance de prêt bancaire ayant un taux d’assurance inférieur à 0.15%.

Plus vous êtes jeunes et plus le taux d’assurance pourra être réduit avec une délégation d’assurance.

L’écart de taux entre les assurances de prêt à cotisation fixe et variable sera en moyenne de 15%.

A lire pour plus de détail : meilleur taux d’assurance de prêt immobilier à 30 ans

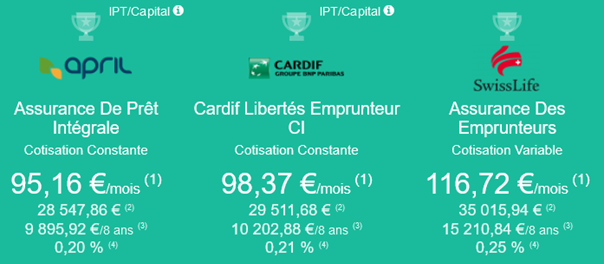

Quelle est la meilleure assurance de prêt sur 25 ans si on a la quarantaine ?

Voici le classement par ordre de prix des assurances de prêt sur 25 ans si vous êtes salarié cadre non-fumeur et que vous avez 40 ans :

On y retrouve toujours April, mais Cardif vient pointer le bout de son nez avec le contrat Cardif en version CI (capital initial).

Noter que ce comparatif est fait pour une formule de garanties Décès, PTIA, ITT, ITP, IPT sans restriction sur les affections dorsales et psychiques. L’option psy dos est donc incluse dans le contrat. Vous pouvez ici comparer avec l’assurance de prêt du CA, de la Banque Populaire ou de la caisse d’Epargne. Nous sommes sur des garanties équivalentes.

A 40 ans, il sera difficile d’obtenir un taux d’assurance inférieur à 0.30% si vous souscrivez l’assurance emprunteur de votre banque. Votre coût d’assurance sur 300 mois pourra donc être réduit de 40 à 50%.

Pour plus de détail : meilleur taux d’assurance prêt immobilier à 40 ans

Si vous êtes fumeur ou n’avez pas le staut cadre, le comparatif variera du tout au tout. Il est donc important d’avoir son taux d’assurance personnalisé pour avoir sa fourchette de prix.

Ensuite un courtier assurance emprunteur pourra vous orienter pour la partie garantie.

Quelle est la meilleure assurance de prêt pour un couple si on emprunte sur 25 ans ?

Voici le classement par ordre de prix des assurances de prêt sur 25 ans si vous empruntez en couple. Il s’agira ici d’un couple de cadre non-fumeur de 45 ans :

Trio gagnant : April, Cardif, Swiss Life.

Attention ces contrats n’ont pas le même fonctionnement sur les garanties IPT. Dans certains cas l’assureur prendre en charge les échéances alors que dans d’autres, le prêt sera directement soldé. L’impact sur le montant de la prestation est donc totalement différent.

Quand vous empruntez en couple, la réduction de tarif pourra aller jusqu’à 10% sur chaque co emprunteur. Alors que votre banque pourra vous inciter à prendre 100% d’assurance par tête pour avoir une réduction couple, ceci ne sera pas nécessaire sur une délégation d’assurance.

Si vous avez un écart d’âge ou une profession différente, faites étudier votre dossier par un courtier assurance emprunteur. Celui-ci pourra trouver le meilleur taux d’assurance emprunteur. Cette méthode de comparaison peut permettre d’aller au-delà de la réduction couple.

Quels sont les meilleurs taux d’assurance et TAEA sur un prêt de 25 ans (300 mois) ?

La Loi Lemoine pour obtenir un accord de crédit immobilier

Lorsque l’on emprunte sur 25 ans, il est important de connaître les taux d’assurance emprunteur avant d’aller négocier son crédit avec la banque.

Cela permet d’axer sa négociation sur un TAEG (taux annuel effectif global) plutôt que le taux du crédit. Le fait de demander à souscrire une délégation d’assurance en lieu et place de l’assurance de la banque vous permettra ainsi de réduire de manière plus importante votre coût d’emprunt.

Souscrire une délégation d’assurance est possible depuis 2010 et la mise en place de la loi Lagarde. La banque ne peut pas augmenter le taux du crédit si vous souscrivez une assurance externe.

Il suffit de trouver un contrat d’assurance qui soit équivalent en garantie à celui de votre banque.

Vous trouvez ci-dessous les taux d’assurance et TAEA que vous pouvez obtenir sur 25 ans (300 mois) en fonction de votre âge :

|

|

Prêt immobilier de 300 000€ sur 25 ans avec un taux 4.50% |

||

|

âge de l’emprunteur |

Taux d’assurance sur 25 ans (300 mois) |

TAEA sur 25 ans (300 mois) |

|

|

28 ans |

0,066% |

0,104% |

|

|

29 ans |

0,070% |

0,110% |

|

|

30 ans |

0,071% |

0,111% |

|

|

31 ans |

0,077% |

0,119% |

|

|

32 ans |

0,080% |

0,125% |

|

|

33 ans |

0,087% |

0,135% |

|

|

34 ans |

0,094% |

0,146% |

|

|

35 ans |

0,095% |

0,148% |

|

|

36 ans |

0,103% |

0.157% |

|

|

37 ans |

0,113% |

0,176% |

|

|

38 ans |

0,120% |

0,186% |

|

|

39 ans |

0,130% |

0,203% |

|

|

40 ans |

0,145% |

0,225% |

|

|

41 ans |

0,157% |

0,243% |

|

|

42 ans |

0,166% |

0,259% |

|

|

43 ans |

0,178% |

0,276% |

|

|

44 ans |

0,190% |

0,296% |

|

|

45 ans |

0,202% |

0,313% |

|

|

46 ans |

0,221% |

0,342% |

|

|

47 ans |

0,238% |

0,368% |

|

|

48 ans |

0,255% |

0,395% |

|

|

49 ans |

0,275% |

0,426% |

|

|

50 ans |

0,293% |

0,452% |

|

|

51 ans |

0,311% |

0,481% |

|

|

52 ans |

0,326% |

0,503% |

|

|

53 ans |

0,341% |

0,526% |

|

|

54 ans |

0,355% |

0,547% |

|

|

55 ans |

0,371% |

0,571% |

|

|

56 ans |

0,395% |

0,608% |

|

|

57 ans |

0,419% |

0,645% |

|

|

58 ans |

0,446% |

0,685% |

|

Le taux d’assurance est le pourcentage moyen qui s’applique sur le capital initialement emprunté ou assuré. Le TAEA permet lui de mesurer le poids de l’assurance dans un prêt.

Dans le tableau ci-dessus, pour un prêt de 25 ans à 4.50%, l’assurance pèse entre 0.104% et 0.685% dans le coût de l’emprunt. Tout dépendra de votre âge.

La TAEA est obtenu en soustrayant le TAEG avec assurance au TAEG sans assurance. L’impact en TAEA n’est clairement pas le même que celui du taux d’assurance affiché.

Il est donc important d’aller négocier le coût de l’assurance dans le TAEG du crédit immobilier.

Ceci sera d’autant plus vrai, si votre emprunt comprend un différé par exemple en cas de de travaux ou si vous faites un achat de terrain avec construction.

Ici, certaines banques ne seront pas forcément très claires sur le coût d’assurance correspondant à la période de différé ou de mise à disposition des fonds (déblocage total de l’emprunt). Ainsi il faut être vigilant dans les cas suivants :

- Solution projet immo LCL avec période d’utilisation progressive (franchise totale ou partielle) : assurance Caci DPTIA + AT

- Prêt Modulimmo avec différé (CIC Crédit Mutuel)

- Prêt habitat taux fixe à la BNP avec différé : contrat assurance Cardif Atout emprunteur

- Prêt Immobilier Taux Fixe avec différé à la Société Générale : contrat DIT Sogecap

- Prêt PTH TAUX FIXE CONSTANT FACILIMMO avec période d’anticipation au Crédit Agricole : contrat ADE Prédica

- Prêt PRIMOLIS avec Préfinancement / Anticipation à la Caisse d’Epargne : contrat ASSURANCE DECES-INVALIDITE CNP (garanties Décès IPA ITT)

- Prêt Banque Populaire avec période d’anticipation : contrat Assurance groupe Cnp Assurances Et Bpce Vie

Pour obtenir les meilleures conditions sur 25 ans, notre cabinet spécialisé dans les assurances de crédits immobiliers peut mettre à profit son expertise.

Et également un accès à nombre de contrat important (Axa, Macif, Macif, Suravenir, Cardif, Generali, Swiss Life, Allianz, Mncap, Malakoff, Médéric, Quatrem, Prépar vie, Ugip, Kereis France, Utwin, Multi Impact, Assuréa, Suravenir, CNP, Iriade, Orédéa, April, Gan, Harmonie

Autres articles qui pourraient vous intéresser

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Meilleure assurance prêt sur 25 ans

Après analyse de votre dossier, nous trouverons ensemble la meilleure solution pour votre emprunt