Gendarmes et militaires auront ils un meilleur TAEG au Crédit Agricole ?

Geoffroy Roques, courtier en assurance emprunteur

Mis à jour le 26 janvier 2026

Sommaire

Changer d’assurance emprunteurLe Crédit Agricole et le ministère des Armées et des Anciens combattants ont annoncé le 7 janvier 2026 la mise en place d’un partenariat structuré en faveur du personnel de la Défense (militaires, gendarmes et personnels civils) visant à proposer des solutions bancaires et financières spécifiques adaptées à leurs besoins professionnels et personnels.

Courtier en assurance emprunteur, nous nous sommes intéressés à la partie crédit immobilier.

Comme toujours, nous avons souhaité aller plus loin que le communiqué et entrer dans l’analyse qu’un emprunteur, qu’il soit gendarme ou militaire, pourrait en avoir.

Avec un taux d’emprunt bonifié et une remise commerciale sur l’assurance emprunteur, nous nous sommes interrogés sur le TAEG du prêt Crédit Agricole pour cette catégorie d’emprunteurs.

Nous reprendrons donc les avantages globaux de ce partenariat dans une première partie et aborderons le calcul du taux annuel effectif global dans une seconde.

Cela nous permettra de savoir si le personnel du ministère des armées aura un meilleur TAEG d’emprunt dans cette banque.

Quels seront les avantages pour les militaires et gendarmes s’ils deviennent clients du Crédit Agricole ?

À compter du 5 janvier 2026, le partenariat conclu entre le Crédit Agricole et le ministère des Armées et des Anciens combattants permet à près de 370 000 gendarmes, militaires et personnels civils de la Défense d’accéder à des conditions préférentielles sur les différents produits bancaires Crédit Agricole.

Cela va des assurances aux prêts immobiliers en passant par le coût des cartes bancaires.

Voici les éléments mis en avant par le Crédit Agricole dans son communiqué de presse :

- Crédits immobiliers : taux boosté à 1,79 % pour 10 % du financement (jusqu’à 25 000 €), frais de dossier réduits, exonération d’indemnités de remboursement anticipé.

- Rabais de 15% sur la cotisation d’assurance emprunteur.

- Prêts personnels : réduction de 30 % sur le taux jusqu’à 10 000 € avec frais de dossier offerts.

- Comptes bancaires : réductions de cotisation sur les formules de services (« Ma Banque au Quotidien ») et avantages sur les cartes associées. Attention, il y a une limite dans le temps.

- Protections / Assurances : trois mois offerts pour les assurances habitation, auto, santé et accidents de la vie ; deux mois de télésurveillance offerts avec installation gratuite.

- Épargne / Retraite : conditions spécifiques sur les plans d’épargne retraite (peut être une baisse des frais d’entrée) et les versements réguliers selon les caisses régionales.

Selon le dépliant du Crédit Agricole, les conjoints mariés, pacsés ou même concubins, ainsi que les enfants mineurs rattachés au foyer fiscal pourront bénéficier de ces avantages.

On peut donc imaginer qu’un couple d’emprunteur aura un TAEG compétitif en 2026. Mais qu’en est-il de cet élément qui selon les courtiers immobiliers permet de comparer des offres de prêt immobilier ?

A quoi sert le TAEG dans une offre de prêt immobilier ?

Le TAEG correspond à l’ensemble des coûts obligatoires exigés pour l’obtention d’un prêt immobilier. Le Crédit Agricole, comme les autres établissements bancaires, se doit donc d’afficher ce taux lorsqu’il fait une offre de prêt.

Le TAEG, qui a remplacé le TEG (taux effectif global) est défini par la banque de France.

Ce même organisme indique d’ailleurs chaque trimestre les taux d’usure à ne pas dépasser pour qu’un emprunt immobilier puisse être accordé par un établissement bancaire. Le taux d’usure c’est le TAEG maximal au-delà duquel la banque doit refuser le prêt.

Les coûts intégrés dans le taux annuel effectif global

- Les intérêts du prêt : le coût de l’argent emprunté, calculé à partir du capital emprunté et en fonction du taux d’intérêt octroyé par la banque.

- Les honoraires d’un courtier si vous passez par un intermédiaire pour obtenir votre emprunt. Sur ce point la jurisprudence varie. Ainsi certaines banques excluent ce coût du TAEG.

- Le coût de l’assurance emprunteur obligatoire correspondant généralement à la couverture des risques décès, PTIA, IPP, ITT, …

- Les frais de garanties : caution (CAMCA pour la CA) ou privilège de prêteur de deniers (PPD) ou hypothèque.

- Les frais de dossier demandés par la banque et indiqués dans la simulation de prêt immobilier. Ce montant sera généralement prélevé sur la première échéance d’emprunt.

Pourquoi ne faut-il pas comparer ce taux pour déterminer la meilleure offre de prêt ?

Plusieurs enseignements sont à prendre en compte sur le TAEG :

- En cas de VEFA: le coût de la période d’anticipation du prêt Facilimmo ne rentre pas dans le calcul du TAEG.

- Il y a un TAEG par ligne de prêt. Ainsi, au Crédit Agricole, il y aura un TAEG pour le prêt à taux bonifié (1.79% pour les militaires et gendarmes) et un autre taux global pour le prêt complémentaire.

- Seules les garanties d’assurance obligatoires d’assurance rentrent dans le calcul de ce taux. Une banque comptabilise 100% d’assurance dans un TAEG, elle pourra exclure le coût d’assurance de votre conjoint si celui-ci s’assure à 50 ou 100% en plus. Ainsi si vous êtes assuré à 100% par tête, le TAEG ne reflètera pas le coût réel de votre emprunt.

Comment améliorer votre TAEG Crédit Agricole avec une assurance emprunteur externe ?

Nous l’avons vu, l’assurance emprunteur, est un coût qui va augmenter le TAEG.

Le Crédit Agricole met en avant un rabais de 15% sur la cotisation des militaires et gendarmes.

Mais alors 15%, c’est bien pour un partenariat ?

Le principe d’un partenariat c’est bien de bénéficier d’un avantage que tout le monde n’a pas ? Nous sommes bien d’accord ?

Comme nous vous l’avons indiqué, nous sommes courtier en assurance de prêt immobilier. Nous sommes donc régulièrement sollicités par des emprunteurs Crédit Agricole lorsqu’ils souhaitent obtenir une assurance externe ou changer d’assurance en cours d’emprunt.

A cette occasion et pour faire correctement notre métier, nous demandons les simulations de prêt (si Loi Lagarde) ou l’offre de prêt du CA (si Loi Lemoine).

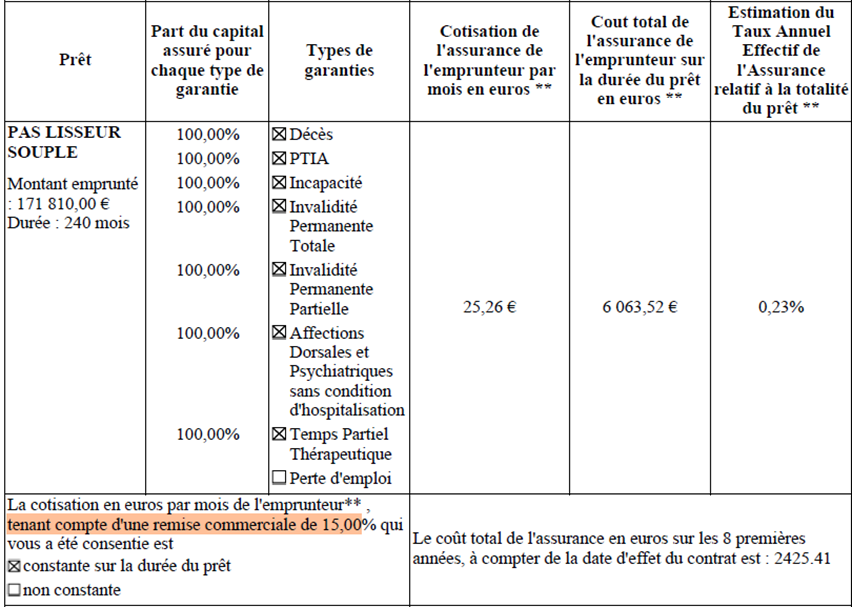

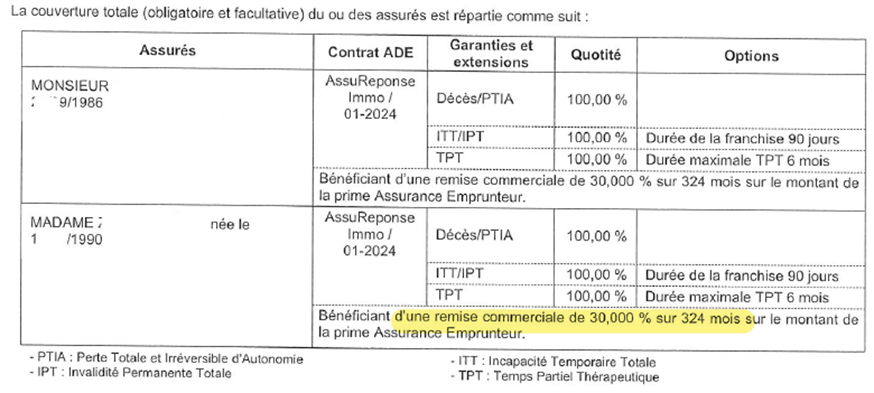

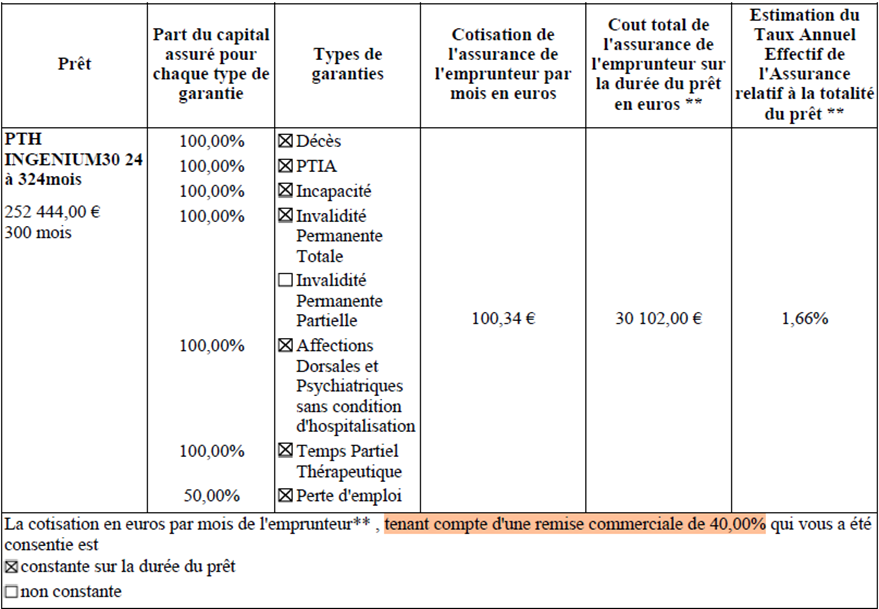

Voici ce que nous retrouverons dans une majorité de cas :

- Remise de 15%

- Remise de 30%

- Remise de 40%

Ce qui est intéressant sur ces extraits d’offre ou de simulation Crédit Agricole, c’est que l’on constate que la remise commerciale semble être la norme. Pas besoin du partenariat pour en bénéficier et d’ailleurs les non-partenaires semblent parfois même mieux lotis.

Et pourtant, lorsque l’on est spécialisé en assurance emprunteur, comme nous le sommes, on ne regarde même pas ce point.

Pourquoi ?

Tout simplement car c’est le taux d’assurance final qui est important. Si un vendeur de cuisine vous fait un rabais de 50% peut être que vous payez encore trop cher. Il ne faut donc pas chercher la remise commerciale mais bien un taux d’assurance intéressant selon son profil.

De plus, même si l’assurance de prêt Crédit Agricole couvre le port d’arme ou le risque de guerre, il n’en demeure pas moins qu’un rabais tarifaire ne change pas le fonctionnement des garanties. Celles-ci sont gravées dans le marbre et ce marbre s’appelle conditions générales de vente.

Dans les 3 extraits ci-dessous, vous remarquerez que les garanties ne sont jamais les mêmes.

On pourrait penser que certains ne souhaitent pas être couverts en cas d’invalidité partielle ou pour les affections dorso psy.

Il faut tout simplement savoir que suivant la Caisse Régionale de Crédit Agricole que vous sollicitez les contrats et les exigences de garanties varient.

Si un comparateur d’assurance de prêt ne s’attardera pas sur les garanties, il est de notre rôle de conseil de vous en informer. Et si possible de corriger.

Imaginez un gendarme ou une militaire qui ne serait pas couvert par son assurance de prêt alors qu’il ne retrouve invalide à 60%.

Dans le cadre du prêt Crédit Agricole tel qu’il est présenté dans le partenariat, vous devez prendre en compte le fait que le taux bonifié ne représente qu’une faible partie de votre emprunt.

En effet sur un crédit immobilier de 300 000€, seuls les 25 000€ premiers euros bénéficieront des 1.79% si vous faites partie du ministère des armée.

Ainsi, vous aurez tout intérêt à vous attarder sur le taux immobilier du prêt principal.

D’autre part, le partenariat ne vous empêche pas non plus de solliciter une délégation d’assurance. Choisir votre assurance emprunteur est permis depuis 2010 par la Loi Lagarde. Il s’agit donc d’un droit que vous avez.

Ce droit vous permet :

- D’obtenir des garanties ou des fonctionnements plus avantageux que ceux du contrat AssurRéponse du Crédit Agricole.

- D’avoir un TAEA (taux annuel effectif d’assurance) plus avantageux. C’est en réduisant le coût de l’assurance emprunteur que l’on peut faire baisser un TAEG. Mais attention, il n’y pas que cela.

- Bénéficier des conseils avisés d’un courtier spécialiste de l’assurance emprunteur

Lorsque l’on est militaire ou gendarme, on se doit d’être attentif à sa protection.

On pense bien entendu à des risques émanant du métier mais comme tout le monde on peut être soumis à des période de maladie.

Bénéficier de l’expertise d’un courtier spécialisé permet de poser l’aspect prévoyance à plat.

Si vous vous amuser à poser quelques questions réellement techniques à un conseiller bancaire, vous vous apercevrez rapidement que ce n’est tout simplement pas son métier. Il doit vendre ce produit comme d’autres mais il ne pourra pas approfondir.

Aussi n’hésitez pas à consulter un cabinet de courtage assurance emprunteur et à poser les questions sur l’optimisation de votre TAEG. L’aspect optimisation de TAEG tout comme la partie assurance emprunteur seront maitrisées par les meilleurs d’entre eux.

Vous souhaitez souscrire votre assurance emprunteur ou changer de contrat ? Vous souhaitez être accompagné et conseiller par un courtier spécialiste de l’assurance de prêt