Les grilles assurance emprunteur à connaître

Geoffroy Roques, courtier en assurance emprunteur

Mis à jour le 17 février 2026

Sommaire

Changer d’assurance emprunteurLorsque vous souscrivez une assurance emprunteur, vous serez forcément impacté par une grille.

Ces grilles influent sur des aspects totalement différents (santé, prix, …).

Un courtier spécialisé en assurance emprunteur et, s’il exerce de manière indépendante, pourra mettre à profit ses connaissances pour vous permettre d’exploiter au mieux ces grilles.

En tant qu’emprunteur, vous ne pourrez avoir accès à toutes les informations, car, hormis celles qui émanent de la convention AERAS, les autres sont la base d’information que peu maitrise.

Faisons le point sur le fonctionnement des grilles auxquelles vous aurez peut-être à vous intéresser si vous souscrivez une assurance de prêt immobilier.

La grille de référence AERAS

La grille de référence AERAS fait partie de la Convention AERAS (“S’Assurer et Emprunter avec un Risque Aggravé de Santé”).

Elle a été conçue pour faciliter l’accès à l’assurance emprunteur si vous avez ou avez eu un antécédent de santé.

Elle liste certaines pathologies (cancers, maladies chroniques, etc.) bien précises et permet une acceptation médicale :

- Soit aux conditions normales (pas de majoration du taux d’assurance et pas de restrictions sur les garanties)

- Soit un plafonnement de la surprime appliquée par l’assureur

- Soit l’accord de la garantie décès ou décès PTIA

Pour chacun des antécédents de santé ou affection, il est précisé :

- Des critères précis de stade (notamment pour les cancers du sein ou de la thyroïde)

- Des traitements ou un délai après guérison (charge virale indétectable un an après instauration du traitement pour le VIH, par exemple)

Cette grille est donc un des moyens qui permet d’être assuré en cas de risque aggravé de santé.

Mais attention pour avoir le droit de bénéficier de la grille, il faudra que votre demande de souscription entre dans le cadre de la convention AERAS.

Pour cela plusieurs critères doivent se cumuler :

- Assurer un prêt immobilier ou professionnel

- Assurer moins de 420 000€ d’emprunt

- Présenter un risque médical pouvant entrainer une surprime ou une exclusion

- Finir le crédit avant ses 71 ans

Cette grille évolue dans le temps. Si la commission AERAS ajoute votre pathologie dans le temps ou améliore les conditions, vous pourrez en profiter en changeant d’assurance emprunteur. La Loi Lemoine, vous permet de faire cette action à tout moment.

Courtiers en assurance emprunteur, nous considérons la grille AERAS comme un minimum. En effet, nos connaissances nous permettent d’atteindre régulièrement de meilleures conditions de couverture. C’est notamment le cas pour la séropositivité, les anciens cancers du sein, du testicule ou encore de la prostate.

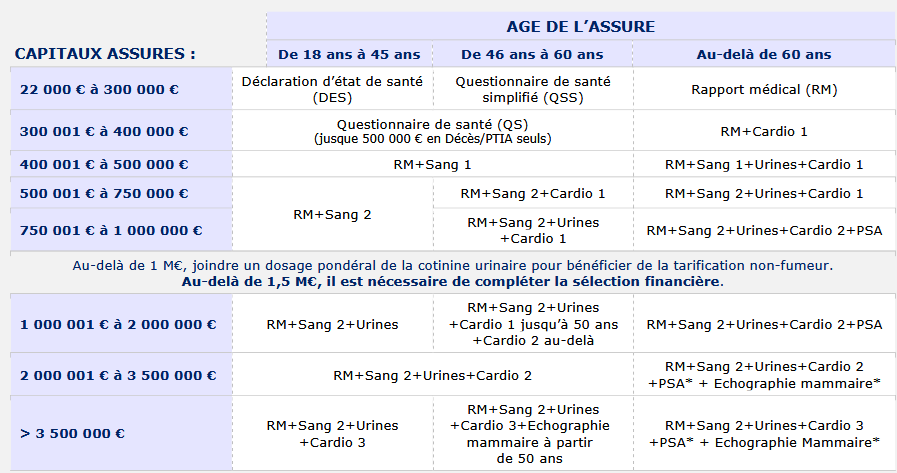

La grille des formalités médicales

La grille des formalités est un référentiel utilisé par les assureurs pour déterminer quel niveau de formalités médicales est requis selon l’âge et le montant de crédit à assurer.

En voici un exemple :

Elle structure l’étude du risque : du questionnaire de santé simplifié jusqu’à des examens médicaux plus complets (bilan sanguin, rapport médical à faire compléter par un médecin, visite, examen cardiologique).

La loi Lemoine (juin 2022) a totalement supprimé ces formalités pour les plus jeunes et les montants d’emprunt modestes.

Ainsi, si vous faites un crédit immobilier de moins de 200 000€ et finissez votre remboursement avant 60 ans, il est désormais interdit de vous demander de remplir quelconque questionnaire santé.

Attention, quand il n’y a aucune formalité médicale, c’est plus simple, mais cela ne signifie pas pour autant qu’il n’y a aucune exclusion médicale.

Entourez-vous d’un courtier en assurance emprunteur pour être sûr d’être bien garantie.

Ce spécialise sera aussi calé sur les grilles de formalités médicales, puisqu’il disposera de plusieurs contrats permettant, par exemple, d’emprunter plus d’un million d’euros sans examen médical.

La logique de la grille de formalités médicales repose sur un principe simple, plus vous avancez dans l’âge et plus le risque d’avoir des soucis de santé est important. C’est purement statistique.

En vous faisant faire un bilan sanguin, l’assureur sait qu’il a plus de chance qu’il y ait du cholestérol à 55 ans qu’à 30 ans. Il a donc construit une grille en ce sens.

Si vous avez 50 ans et que vous empruntez 300 000€, certaines compagnies exigeront une visite médicale et une analyse de sang intégrant la Numération Formule Sanguine + Formule plaquettaire, Protéine C réactive, glycémie à jeun (pour vérifier l’absence de diabète, la Créatinine + une Bilan lipidique : Cholestérol total, H.D.L, L.D.L, rapport Cholestérol total / H.D.L, Triglycérides + Bilan enzymatique hépatique, Transaminases ALAT (SGPT), ASAT (SGOT), Gamma GT + Sérologie du HIV (anticorps anti-HIV 1 et 2) + Sérologies de l’hépatite B code : 4712-antigène HBs et anticorps anti-HBs (IgG ou Ig totales) + Sérologies de l’Hépatite C (anticorps anti-HCV)

Si des anomalies sont révélées, l’assureur sera en droit, par l’intermédiaire de son médecin-conseil, de vous demander des certificats médicaux complémentaires.

Si une maladie est déjà diagnostiquée et que vous empruntez une somme qui déclenche des formalités médicales, prenez attache auprès d’un courtier spécialisé en assurance risque aggravé. Vous limiterez les pertes de temps et les désillusions sur les exclusions ou surprimes.

Il y a en effet une méthode précise lorsque l’on souhaite optimiser l’obtention des garanties décès PTIA IPT IPP ITT (couverture d’assurance attendue par la banque pour l’octroi du prêt).

La grille taille-poids

Vous êtes nombreux à vous poser la question de l’impact d’un surpoids quand on adhère à une assurance emprunteur.

Vous connaissez généralement la notion d’IMC et le rapport qui est fait entre le poids et la taille concernant la santé.

La grille taille-poids, bien qu’elle ne soit pas toujours explicitement appelée ainsi dans les documents officiels d’assurance, correspond à une forme élémentaire de sélection médicale utilisée dans l’assurance emprunteur pour évaluer le risque lié à l’indice de masse corporelle (IMC).

Il y a encore peu de temps, on retrouvait dans les questionnaires santé, une grille indiquant le poids à ne pas dépasser selon la taille.

Si on était en dehors de la grille, il fallait tout simplement préciser son poids et sa taille en dessous du tableau.

Désormais et notamment, car tous les questionnaires sont remplis en ligne, la compagnie demande directement ces deux indicatifs. Le calcul d’IMC est fait de manière automatique.

Si certains courtiers novices en assurance emprunteur ne connaissent pas quel est le poids maximal à ne pas dépasser pour ne pas avoir de refus de garanties ou de surprimes, d’autres sont quant à eux spécialisés sur le surpoids et connaitront la manière la plus fine et les niveaux d’IMC qui auront un impact sur le taux d’assurance.

Sachez que toutes les compagnies n’ont pas en interne les mêmes grilles d’évaluation de risque.

Ainsi, avec un IMC de 35, une première assurance augmentera le coût de 25% alors que la seconde restera au tarif normal et vous acceptera sans exclusion.

Voici un exemple de grille taille poids :

Tout est ici géré sous forme de fourchette.

Cependant, être au-dessous du seuil ne signifie pas pour autant une surprime automatique.

L’assureur se satisfait dans un premier temps du dernier bilan lipidique.

Jusqu’à 400 000€, certains organismes ne demandent ni le poids ni la taille. Un moyen simple de contourner cette problématique quand on est bien accompagné lors de sa souscription.

Si vous cumulez un surpoids avec du diabète de type 2 ou une hypertension, mieux vaut prendre les devants et anticiper ce que la convention AERAS a nommé le risque aggravé de santé.

Pour rappel, un crédit immobilier peut être refusé en cas d’obésité. Ne pas arriver à obtenir une assurance emprunteur ou avoir des exclusions partielles peut signifier pour la banque une condition non validée vis-à-vis de l’accord de principe qui vous a été donné sur l’aspect financier (taux d’endettement notamment). Une majoration de tarif peut aussi augmenter le TAEG et donc entrainer un dépassement de taux d’usure.

La grille de tarification

La grille de tarification est le référentiel commercial interne à chaque assureur qui détermine le prix de l’assurance emprunteur (aussi appelé taux d’assurance de prêt dans le jargon du crédit) selon le profil du candidat et les garanties choisies.

En d’autres termes, on peut aussi parler de grille de prix ou de grille tarifaire.

Chaque compagnie d’assurance en a une qui lui est propre.

Elle est construite selon les statistiques internes de chaque assureur et en fonction d’une série de paramètres dont les 3 principaux sont :

- L’âge de l’emprunteur

- La durée de l’emprunt

- Les garanties sélectionnées (décès, PTIA, IPT, ITT, IPP, option MNO, ou encore extension de couverture jusqu’à 67 ou 70 ans)

Une fois cette grille de tarification établie, il est instauré des majorations pour :

- Les fumeurs

- Les travailleurs avec travail manuel et/ou port de charge

Une fois ces taux d’assurance déterminés, ils seront appliqués selon le mode de calcul de cotisation.

Ces taux pourront s’appliquer :

- Sur le capital initialement emprunté

- Sur le capital restant dû à chaque échéance

Dans le second cas, un taux moyen d’assurance pourra être calculé en divisant la cotisation annuelle moyenne par le capital emprunté.

Ce n’est qu’ensuite que le TAEA pourra être fixé en rapport avec le coût de l’emprunt hors assurance.

Chaque grille de tarification d’assurance étant propre à la compagnie sollicitée pour votre devis, il pourra être intéressant pour une première approche de se rendre sur un comparateur d’assurance de prêt.

Cependant, ne tombez pas dans le piège du classement fait par les comparateurs en ligne. La majorité ne compare que des contrats maison et classe uniquement les offres par prix. Bien souvent, ces offres ne sont pas similaires et des rabais peuvent être effectués si l’on connait les paramètres de tarification.

C’est ici que se situera l’intérêt d’une analyse par un courtier assurance emprunteur.

Notez que les grilles ne sont aujourd’hui plus communiquées aux emprunteurs et au courtier. Il faut systématiquement faire un devis pour avoir le prix. Ainsi, vous ne pourrez pas directement connaitre l’écart de prix entre les âges ou les durées d’emprunt. Là aussi, les courtiers aguerris auront leur méthode pour optimiser le montant de vos cotisations.

Un prix n’est jamais définitif. Les devis indiquent systématiquement le tarif est non contractuel. Il n’y a en effet que lorsque vous aurez complété le questionnaire de santé que vous pourrez avoir la confirmation de votre taux d’assurance.

Si vous adhérez dans le cadre de la Loi Lemoine, certaines compagnies gonfleront leur tarif en cas d’adhésion sans formalités médicales. Il pourra alors être judicieux de réduire votre durée d’emprunt ou d’augmenter votre quotité pour accéder à un meilleur tarif.

Vous obtiendriez les meilleurs prix dans des compagnies d’assurance hors banque. La Loi Lagarde vous permet depuis 2010 de souscrire une délégation d’assurance en lieu et place du contrat groupe proposé par votre conseiller bancaire ou un courtier immobilier.

En cas de surprime, c’est la grille d’acceptation médicale des assureurs qu’il faudra comparer.

La grille d’acceptation médicale

Chaque assureur détermine un tarif selon des statistiques basées sur l’état de santé des assurés susceptible de souscrire leur contrat.

Certains organismes incluront dans leur tarif de base des emprunteurs souffrant d’asthme ou d’hypertension.

En revanche, d’autres ajouteront une surprime pour ces mêmes risques médicaux.

Ces différences proviennent de la grille d’acceptation médicale.

Aucun assureur avant de remplir votre questionnaire médical ne pourra vous dire si :

- Vous aurez une surprime

- Vous aurez un refus de garantie (IPT et ITT notamment)

- Vous aurez une exclusion partielle sur le risque médical déclaré à l’adhésion

Un courtier en risque aggravé aura ce type de connaissance.

À notre niveau, nous savons, par exemple, qu’un diabétique de type 2 aura une surprime de 50% dans la compagnie A et une surprime de 75% dans la compagnie B.

Cela nous permet de ne pas comparer que le prix initial et d’apporter une connaissance spécifique à un emprunteur souffrant d’une maladie (maladie auto immune, RIC, pathologie rénale, …) ou ayant un antécédent de santé (infarctus, cancer, …).

Certains organismes revoient régulièrement leur grille afin de coller au mieux aux avancées de la médecine. Ainsi, certains assureurs ont mis en place un dispositif d’inclusion pour :

- Le cancer du sein

- Le VIH

- Les cancers du testicule ou de la prostate.

Spécialisés dans les assurances de prêt immobilier avec risques médicaux, nous pouvons ainsi présenter des contrats sans surprime et sans exclusion pour ce type d’affection passée ou présente, mais indétectable.

Dans le cadre d’étude avant même la demande d’un prêt, ces connaissances spécifiques sur l’acceptation médicale de chaque assureur nous permettent d’indiquer à un emprunteur :

- S’il risque une augmentation de cotisation

- Si son prêt peut être refusé pour un problème de taux d’usure ou des garanties d’assurance manquante

Là où certains courtiers se limiteront à vous indiquer qu’il faut souscrire l’assurance de la banque sans même savoir comment les choses peuvent évoluer ensuite, nous anticiperons l’acceptation médicale et les paramètres à modifier avant de demander un crédit immobilier.

Finalement, les chances d’obtenir le prêt immobilier pourront être augmentées et le coût de l’assurance réduit de plusieurs milliers d’euros.

La grille des taux immobiliers

Nombre d’intermédiaires en crédit immobilier vous indiqueront que le taux de l’emprunt et l’élément le plus important d’une demande de prêt immobilier et ne verront aucun lien entre la grille de taux immobilier et le coût de l’assurance.

Et pourtant, le taux du prêt n’est pas toujours le point central d’une négociation. C’est le cas :

- Quand on emprunte en couple et que l’on dépasse un certain âge

- Quand on risque de dépasser le taux d’usure

- Quand on présente un risque aggravé de santé

Sur le dernier cas, je ne compte plus le nombre d’emprunteurs ayant vu leur coût d’emprunt explosé au dernier moment. Une seule et unique raison, le taux est resté le seul élément pris en compte. Or, c’était le TAEG qu’il fallait viser.

La grille de taux immobilier est un des éléments auxquels les conseillers bancaires ou courtiers en crédit immobilier ont accès. Selon les organismes bancaires, ils peuvent ensuite intégrer des rabais. Ces baisses de taux seront plus ou moins importantes selon l’intérêt que la banque aura de vous avoir comme client.

Chaque banque a sa grille de taux et celle-ci est revue à chaque début de mois. C’est pour cela que les emprunteurs vont voir les sites de courtier en ligne chaque mois. Un markéting énorme est d’ailleurs fait sur cette indication de prix.

C’est à celui qui affichera le meilleur taux en fonction de la région où vous allez emprunter.

Cette grille de taux est établie selon trois critères principaux :

- Votre revenu (salaire, bénéficie, rémunération de gérance)

- Votre apport

- La durée du prêt

Plus votre apport est important et votre niveau de revenu élevé, et plus le taux du prêt est faible.

Ensuite, plus la durée de l’emprunt est courte et plus le taux du prêt est faible.

Voici à quoi ressemble une grille de taux immobilier :

| Total des revenus | Apport hors frais | Durée inférieure ou égale à 10 ans | Entre 10 et 15 ans | 20 ans | 25 ans | |

| 1 emprunteur | 2 emprunteurs | |||||

| Moins de 40 000€ | Moins de 40 000€ | Apport hors frais de notaire inférieur à 15% | 2,90% | 3,20% | 3,25% | 3,50% |

| Plus de 40 000€ | Plus de 40 000€ | 2,75% | 3,05% | 3,15% | 3,35% | |

| Plus de 80 000€ | Plus de 80 000€ | 2,70% | 2,95% | 3,05% | 3,20% | |

| Moins de 40 000€ | Moins de 40 000€ | Apport hors frais de notaire supérieur à 15% | 2,80% | 3,10% | 3,25% | 3,30% |

| Plus de 40 000€ | Plus de 40 000€ | 2,70% | 3,00% | 3,10% | 3,30% | |

| Plus de 80 000€ | Plus de 80 000€ | 2,65% | 2,90% | 3,00% | 3,10% | |

Cette grille pourrait correspondre à l’offre d’une banque en particulier pour l’année 2026.

Les tranches de revenus et d’apport peuvent varier selon l’établissement bancaire. Même si cela n’est pas légal, il pourrait être constaté une augmentation du taux si l’emprunteur ne souscrivait pas l’assurance de groupe. Bien souvent le fait de souscrire des produits complémentaires de type assurance habitation peut aussi avoir une influence sur la négociation.

Certaines banques prévoiront dans leur barème des apports pouvant aller jusqu’à 50%, mais pourront aussi ajouter des offres bonus avec une somme de 20 à 30 000€ prêtée sur une durée de 10 ans. Le crédit prévoira alors un lissage sur le second prêt (celui qui a la durée la plus longue).

Le taux immobilier impactera le coût de l’assurance emprunteur dès lors que celle-ci prévoit un calcul du tarif en fonction du capital restant dû.

De manière automatique, plus le capital s’amortit rapidement, plus le taux moyen de l’assurance est faible.

Vous souhaitez souscrire votre assurance emprunteur ou changer de contrat ? Vous souhaitez être accompagné et conseiller par un courtier spécialiste de l’assurance de prêt