Refus assurance emprunteur Société Générale (sogécap ou CNP) : que faire ?

refus assurance prêt immobilier société générale sogecap

la convention aeras appliquée pour les refus d'assurance prêt à la société générale

refus du contrat DIT sogécap par la SG

le refus de garantie incapacité et l'impact sur l'accord de principe de la société générale

un refus du contrat d'assurane DIT sogecap lié aux maladies cardiques ou risque aggravés de santé

- 20 octobre 2023

- Envoyé par : Assurances

- Catégorie: Refus assurance de Prêt

Les refus d’assurance emprunteur sur un prêt immobilier SG sont fréquents, notamment en présence d’un risque de santé aggravé, comme un antécédent de cancer, une maladie cardiaque ou auto-immune. Dans la majorité des cas, se seront les garantie ITT qui ne seront pas accordées. Or, ces garanties ITT (Incapacité Temporaire Totale) vont être systématiquement être exigée par la Société Générale si vous cherchez à obtenir un crédit pour financer l’achat de votre résidence principale.

Vous comptiez sur la convention AERAS pour bénéficier d’une assurance, mais cette dernière a tout de même été refusée par Sogécap ? Vous vous demandez si le refus de l’assureur sur le contrat DIT (décès incapacité totale) va engendrer un refus de votre prêt ? Vous voulez savoir si vous pouvez obtenir un autre contrat grâce à une délégation d’assurance ?

Spécialistes de l’assurance emprunteur risque aggravé depuis plus de 10 ans, nous sommes là pour répondre à toutes vos questions et trouver des solutions concrètes lorsque la compagnie Sogécap refuse d’assurer votre emprunt immobilier. Vous bénéficierez de notre expérience et d’un ensemble outils digitaux innovants, spécifiquement conçu pour les dossiers considérés les plus complexes.

DOSSIER URGENT ? Un problème sur l’assurance du crédit (surprime, exclusion, garanties ITT/IPT refusée, taux d’usure, …) ? Une question précise sur votre situation ? Contactez-nous directement 📞 04 67 64 00 17 ou faire votre demande via le formulaire ci-dessous.

Si le refus d’assurance emprunteur de la SG a été effectué malgré l’étude d’un dossier médical complet, une ré étude avec retour des médecins conseil via d’autres compagnies est généralement envisageable sous 48h.

Le refus d’assurance emprunteur par Sogécap entraine t’il l’annulation de l’accord du prêt immobilier ?

le refus d'assurance prêt immobilier sogécap total ou partiel

liste des maladies qui occasionnent des refus ITT sur l'assurance de prêt de la société génrale

les décisions de refus ou d'exclusion du médecin conseil sont données par AON

Pour comprendre le lien entre votre crédit et l’assurance emprunteur, il est essentiel de bien saisir à quoi correspond cette dernière. L’assurance emprunteur regroupe différentes garanties : décès, PTIA (Perte Totale et Irréversible d’Autonomie), ITT (Incapacité Temporaire Totale), IPT (Invalidité Permanente Totale) et IPP (Invalidité Permanente Partielle). Celles-ci permettent de garantir à votre prêteur le paiement de votre crédit : prêt soldé en cas de décès ou mensualités prises en charge en cas d’invalidité ou d’incapacité.

Les garanties attendues ou exigences minimales sont différentes selon les établissements bancaires. Elles varient aussi si votre projet concerne l’achat d’une résidence principale, secondaire ou locative. Enfin, elles dépendent de votre âge et du type de prêt que vous allez effectuer (prêt amortissable, prêt-relais ou prêt in fine).

Le refus d’assurance Sogécap à la Société Générale peut être total ou partiel. Toutefois, sachez que même un refus des garanties ITT et IPT peut conduire à un refus de prêt. En effet, votre couverture doit être suffisante aux yeux de votre prêteur si vous ne voulez pas qu’il remette en cause l’accord de principe qu’il vous a déjà donné. Si vous empruntez en couple, il sera peut-être plus facile de trouver une entente, car la banque peut dans certains cas équilibrer la quotité d’assurance. Quelles que soient les circonstances, il est conseillé de faire appel à un courtier spécialisé dans les risques aggravés de santé. Nous sommes en effet à même de vous présenter d’autres solutions que celles proposées par Sogécap. Chaque compagnie d’assurance possédant ses propres grilles d’acceptation médicales, notre rôle va être de vous orienter vers celles adaptées à votre situation et d’obtenir des garanties qui peuvent satisfaire les attentes de la Société Générale.

Concernant le refus de garantie ITT sur l’assurance emprunteur de la société Générale il peut être dû à :

- à des diabètes de type 1, type 2, gestationnel, LADA de type 1.5,

- à de l’apnée du sommeil

- à un surpoids ou une obésité

- un antécédent de Cancer du sein

- à un cancer de la thyroïde

- à de l’apnée du sommeil

- à de l’endométriose

- à des opérations liées à l’obésité : Gastroplastie, chirurgie bariatrique, sleeve ou bypass

- à une polyarthrite rhumatoïde

- à une maladie auto immune

- à une pose de stent

- A une maladie cardiaque ou un antécédent cardiologique

- A de l’épilepsie

- à de l’asthme

- A une spondylarthrite ankylosante (SPA)

- A des pathologies qui entrent dans la catégorie maladie psychique (dépression, burn out,…)

- A la présence d’un VIH

- A la maladie de basedow ou thyroïdite d’Hashimoto

- A une hépatite

- à des antécédents d’ AIT (accidents ischémiques transitoires)ou AVC (accident vasculaire cérébraux)

- A une spondylarthrite ankylosante (SPA)

- une Maladie de Crohn

- une rectocolite hémorragique (RCH)

La décision de refus de garantie ITT prononcée par le médecin conseil de Sogecap (compagnie d’assurance de la Société Générale dont la gestion est faites par AON) sera partiellement fonction de la maladie en elle-même. Les complications liées à cette maladie ou les facteurs de risques complémentaires feront aussi varier les conditions d’assurance passant d’une exclusion à un refus de garantie ou des surprimes.

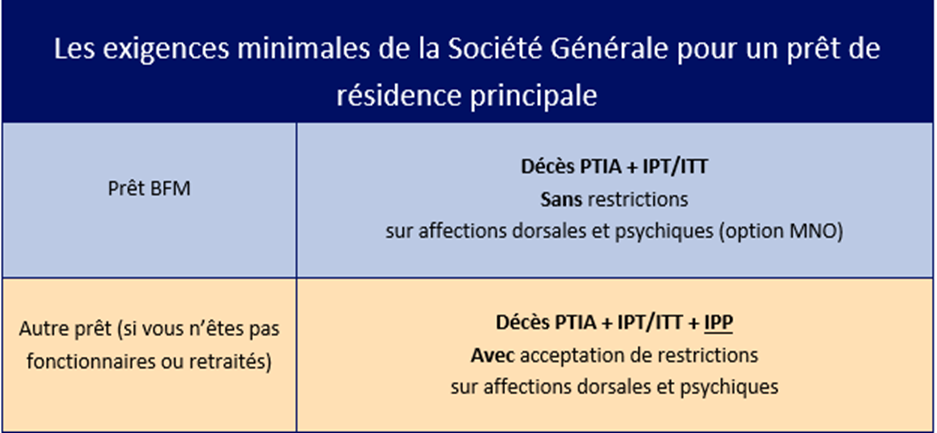

Quelles sont les exigences minimales de la Société Générale en matière d’assurance emprunteur ?

liste des garanties d'assurance pour le refus du prêt immobilier à la société générale

les caractéristiques du prêt BFM pour l'assurance emprunteur

la couverture dos psy du contrat CNP qui couvre le prêt immobilier BFM

Les critères de garanties requis par la Société Générale dépendent de nombreux facteurs, comme nous l’avons vu précédemment. Elles ne sont pas non plus les mêmes si vous effectuez un prêt « classique » ou si vous êtes agent de la fonction publique et pouvez prétendre à un prêt BFM en partenariat avec la Banque française Mutualiste. Voici par exemple les différences pour un prêt de résidence principale :

Si vous n’êtes pas éligible à un contrat d’assurance proposé dans le cadre du partenariat avec BFM, cliquez ici pour connaître l’ensemble des critères exigés par la Société Générale, si :

- Vous effectuez un prêt pour acheter votre résidence principale ou secondaire ;

- Vous avez moins de 65 ans et l’échéance de votre prêt intervient avant vos 75 ans.

Si vous cherchez une assurance emprunteur, de nombreux points doivent être pris en compte, comme la couverture des affections dorsales, psychiques, des sports amateurs que vous pratiquez, ou encore les délais de franchises. Il faut également regarder si les garanties obtenues sont forfaitaires ou limitées à la perte de revenus. C’est pourquoi il est primordial de vous faire accompagner par un professionnel, capable de bien saisir les tenants et les aboutissants des contrats et de vous guider efficacement.

Assurance emprunteur Société générale et convention AERAS

accord garantie décès PTIA et refus ITT alors qu'il y a application de la convention AERAS par la société générale

le refus niveau 2 aeras sur l'assurance prêt de la société générale

la délégation d'assurance pour obtenir un accord de prêt immobilier à la société générale

Peut-être avez-vous obtenu un refus sur le contrat d’assurance de prêt immobilier de la Société Générale bien que la demande rentre dans le cadre de la convention AERAS. Cette dernière est destinée à faciliter l’accès à l’assurance emprunteur en présence de certains risques de santé aggravé, comme le cancer, la leucémie, la mucoviscidose ou encore l’hépatite C.

Pour en bénéficier, il faut que la part assurée soit inférieure à 420 000 € et que le contrat d’assurance de prêt arrive à échéance avant le 71e anniversaire de l’emprunteur.

Il existe dans le cadre de la convention AERAS une grille de référence qui a été négocié par les associations de malades. Ainsi certaines maladies passées sont acceptées automatiquement ce qui évite d’éventuel refus d’assurance emprunteur.

La grille de référence de la convention AERAS se divise en deux parties. La première détaille les situations qui n’entraînent ni surprimes ni exclusions de garanties. La deuxième dévoile les cas où l’assurance est proposée avec un taux de surprime maximum et peut comporter des limitations de garantie. Beaucoup de pathologie peuvent donc être accepté en décès PTIA mais continue d’être refusées sur les garanties IPT ITT.

La délégation d’assurance permet donc d’aller plus loin sur ce type de refus à condition de sélectionner un contrat ciblé. En effet ce n’est pas parce que la grille de référence indique une surprime de 100% sur les garanties ITT pour un cancer du sein par exemple, qu’il n’est pas possible d’obtenir mieux. La grille AERAS est donc un minimum à fournir pour les compagnies d’assurances dès lors qu’elles reçoivent une demande d’assurance de prêt.

Si vous cherchez à obtenir une assurance emprunteur auprès de la Société Générale dans le cadre du dispositif AERAS, votre dossier peut être étudié à trois niveaux. Le niveau 1 correspond aux risques standards. Si votre dossier y est refusé, ce qui sera souvent le cas si vous avez un risque de santé aggravé, il passera au niveau 2 et la compagnie réclamera généralement des examens médicaux complémentaires. C’est en présence d’un refus de la compagnie d’assurance de la SG et à ce deuxième niveau que les choses se compliquent.

En effet, il faut savoir qu’au niveau 3 AERAS, le refus de la garantie ITT demandée par la Société Générale pour l’octroi du prêt est quasi systématique. Au mieux seule la garantie décès PTIA sera accordé.

Quel que soit le niveau où se trouve votre dossier, n’hésitez pas à nous contacter. Ce n’est pas parce que vous avez eu un refus de niveau 3 de Sogécap qu’il est impossible de recueillir un accord de niveau 2 auprès d’un assureur plus à l’aise avec votre risque de santé aggravé.

Il est donc bon d’être pro actif sur votre recherche d’assurance emprunteur dès l’indication par la Société Générale d’un passage au niveau 2 AERAS de votre dossier.

Que faire suite à un refus de garantie sur l’assurance de prêt de la Société Générale ?

en cas de refus ITT il faut demande une délégation d'assurance à la société gérélae

ne pas avoir de questionnaire santé permet d'avoir une assurance prêt sans exclusion à la société générale

le refus de garantie ITT peut entrainer un refus de prêt immobilier SG

Quel que soit votre dossier, nous tenterons de trouver une solution pour débloquer votre situation et vous permettre d’obtenir votre crédit immobilier.

En présence d’un refus de garantie ITT par Sogécap, nous regarderons tout d’abord s’il est possible de l’obtenir auprès d’une autre compagnie, afin que vous ayez une meilleure couverture et que votre contrat réponde aux attentes de votre banquier. En effet, vous avez le droit d’assurer votre emprunt en dehors de votre établissement bancaire, c’est ce qu’on appelle la délégation d’assurance. Grâce à notre large choix de compagnies et nos outils digitaux innovants, nous pouvons vous orienter vers les structures les plus à même de vous proposer une assurance emprunteur selon votre risque aggravé de santé.

Dans le cas où seule les garanties décès PTIA pourrait être accepté nous vous indiquerons de manière précises les questions à poser à votre conseiller bancaire afin que vous sachiez rapidement si la situation est déblocable ou pas.

Bien entendu, nous regarderons également si vous rentrez dans le cadre du dispositif de la Loi Lemoine. Celui-ci peut vous permettre de bénéficier d’une assurance emprunteur sans avoir à remplir de questionnaire de santé, si :

- La part assurée de votre emprunt est inférieure à 200 000 € ;

- La fin de votre crédit immobilier intervient avant votre soixantième anniversaire.

Grâce à notre pratique quotidienne et notre expérience dans le domaine de l’assurance emprunteur avec un risque de santé aggravé, nous connaissons bien les problématiques potentielles de votre dossier et les solutions qui peuvent être envisagées. Nous vous offrons une analyse globale de votre situation pour vous permettre d’avoir toutes les cartes en main et de ne pas perdre du temps et de l’énergie en vain. En effet, il faut également songer à anticiper une surprime forte ou un dépassement du taux d’usure (TAEG de l’emprunt supérieur au taux d’usure fixé par la banque de France)

Pourquoi changer d’assurance emprunteur si la Société Générale vous a accordé les garanties avec des réserves, des surprimes ou des exclusions ?

la résiliation du contrat d'assurance de la société générale une solution pour éviter les réserves et exclusions de garanties

remplacer l'assurance prêt société générale par une délégation d'assurance sans réserve

la loi lemoine permet de réduire le TAEG du prêt société générale en baissant les surprimes

Chaque situation étant unique, il arrive parfois que la Société Générale accorde un prêt immobilier, malgré des réserves présentes sur le contrat Sogécap.

Pourquoi avez-vous tout intérêt à souscrire à une autre assurance emprunteur que celle proposée par Sogécap à la Société Générale ?

Pour optimiser votre couverture et le coût de votre emprunt ! En effet, il est la plupart du temps possible de réaliser des économies en obtenant un taux d’assurance inférieur auprès d’une autre compagnie. D’autres part, cela vous permettra aussi de ne pas avoir de restrictions sur les affections dorsales ou psychiques.

Au-delà de l’aspect financier, vous ne devez pas négliger le fait d’être correctement assuré.

Savez par exemple si votre prêt immobilier sera soldé en cas d’invalidité totale ?

Ces choses-là ne sont pas à prendre à la légère quand on s’engage pour 20 ou 25 ans et il peut être possible de bénéficier de ces garanties grâce à la délégation d’assurance.

Vous avez déjà accepté l’offre de l’assurance de la Société Générale qui vous a été proposé en même temps que le crédit ?

Rassurez-vous, vous pouvez encore optimiser le coût de votre assurance et votre couverture en envisageant un changement d’assurance emprunteur, désormais permis par la Loi Lemoine. La résiliation de l’assurance du crédit immobilier pourra être réalisé au moment de l’édition de l’offre de prêt ou à tout moment après la signature de celle-ci.

Le mot de l’expert : Geoffroy ROQUES, gérant du cabinet et courtier assurance emprunteur

le courtier assurance pour suprimer une exclusion ou diminuer une surprime liée à une maladie

un courtier a des solutions pour obtenir les garanties incapacité invalidité

obtenir des garanties équivalente d'assurance demandées dans l'accord de principe

Nombre d’emprunteurs nous contacte suite à des refus de garanties d’assurance de prêt communiqués par la Société Générale. Premier objectif fixé, débloquer la situation en obtenant les garanties que demandent la banque pour éditer le prêt.

Pour bon nombre de maladies, une solution peut être trouvée afin que les garantie incapacité invalidité garantissent les échéances du prêt immobilier soit accordées.

Une fois ce point traité, une deuxième analyse concernant la qualité du contrat peut être faite. Les emprunteurs qui subissent uniquement une exclusion sur leur maladie apprennent à ce moment là que d’autres point ne sont pas couverts. En effet il existe sur les assurances emprunteurs des exclusions qui peuvent apparaître suite à l’étude de votre questionnaire santé. Mais il existe aussi des exclusions sur la notice du contrat Sogecap. Celle-ci s’appliquent à l’ensemble des emprunteurs. Ainsi lorsqu’un emprunteur a par exemple une exclusion pour du diabète, il prend conscience qu’en complément il subira aussi des restrictions si son arrêt de travail ou son invalidité sont liés à des problème de dos ou à une dépression.

L’objectif de notre étude consiste donc à obtenir une analyse globale de la situation. Les quotités d’assurance entre les deux co emprunteurs peuvent donc aussi être traitées afin que la couverture du couple soit correctement garantie.

Assurance de prêt en cas de surpoids ou d’obésité

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Refus assurance emprunteur Société Générale (sogécap ou CNP) : quelles solutions ?

Après analyse du motif de refus de la SG sur votre assurance emprunteur Sogécap, nous trouverons ensemble la meilleure solution pour votre crédit immobilier