Emprunter après un cancer du sein : la vision courtier spécialisé

Geoffroy Roques, courtier en assurance emprunteur

Mis à jour le 29 juin 2026

Sommaire

Changer d’assurance emprunteurJe m’appelle Geoffroy Roques, gérant du cabinet Phénix Courtage, spécialisé dans l’assurance emprunteur, notamment pour les risques aggravés de santé.

Aujourd’hui, parlons d’un sujet encore trop souvent méconnu : les difficultés rencontrées par les femmes atteintes d’un cancer du sein lorsqu’elles souhaitent emprunter.

Méconnu, oui, car la version que l’on vous indique depuis nombre d’années ne correspond pas à la réalité. Aujourd’hui, nous allons donc passer du fictif, au réel.

Depuis des années et à chaque fois que l’on peut lire la presse sur ce sujet, une problématique remonte. Il s’agit de la difficulté à accéder à une assurance emprunteur.

Personne ne s’est jamais posé la question de savoir si le souci pouvait être ailleurs lorsqu’il y a ce que l’on appelle un risque aggravé de santé.

Aussi, d’un côté, nous avons une femme qui a eu un cancer du sein, de l’autre une banque qui ne peut accepter un crédit à cause d’un refus d’assurance ou de surprime, et enfin une compagnie d’assurance qui ne prend pas assez bien en compte les progrès de la médecine vis-à-vis des traitements actuels (mastectomie, chimiothérapie,).

Moi qui travaille quasi exclusivement dans la recherche de solution d’assurance pour des emprunteurs malades, je peux vous affirmer que ce schéma fait partie de l’ancien temps…

Assurer un emprunt pour une femme ayant eu un cancer du sein me prend une semaine (hors délai de constitution du dossier médical par la cliente) si, celle-ci a terminé son protocole thérapeutique.

Et pourtant, dans nombre de cas, il y aura :

- Un délai bien plus important à subir

- Des formalités complémentaires

- Un surcoût à supporter

- Un risque complémentaire à prendre

Comme je le dis souvent à mes clientes, mon principal souci en tant que spécialiste de l’assurance, ce n’est pas l’antécédent de cancer du sein. Mon principal souci, c’est la façon dont la banque aborde la gestion du crédit immobilier.

Les conséquences du questionnaire médical en cas de cancer du sein

La principale difficulté pour ces emprunteurs réside dans le questionnaire de santé, étape quasi incontournable lors de la souscription d’une assurance emprunteur.

Hormis le cadre très précis de la loi Lemoine, qui permet à certaines personnes d’être dispensées de ce document, la majorité des assurances emprunteur nécessitent encore la déclaration d’éléments médicaux.

Dans ce questionnaire, on vous demande souvent si vous avez été en arrêt de travail au cours des cinq dernières années, si vous avez réalisé des examens avec anomalies, ou encore si vous avez été atteint d’une pathologie grave.

Ainsi, la plupart du temps, un antécédent de cancer du sein doit être déclaré.

Il existe toutefois une autre exception : le droit à l’oubli.

Ce dispositif permet, sous certaines conditions, de ne pas déclarer un ancien cancer, mais le cadre est très strict.

Le contrat d’assurance doit finir avant les 71 ans de l’assuré.

Voici un premier souci posé par le logiciel bancaire :

Lorsque l’on veut pouvoir bénéficier du droit à l’oubli, c’est bien le contrat d’assurance qui doit se terminer avant les 71 ans de l’assuré

Dans cette demande d’assurance bancaire, une période de préfinancement de 36 mois, qui est totalement fictive, vient allonger la durée du contrat d’assurance.

Ainsi, vous pouvez à la base profiter d’un droit à l’oubli suite à un cancer du sein pour un prêt de 20 ans si vous avez 50 ans au jour de la souscription, mais ici, vous en serez privé, car la compagnie d’assurance bancaire inclut 3 ans de préfinancement.

Cette période est ajoutée par le logiciel bancaire, y compris quand votre emprunt ne prévoit pas de différé. Cela est d’ailleurs noté sur les caractéristiques de financement (« Amort ss diff » pour amortissement sans différé.

Aussi, soit vous ferez une potentielle fausse déclaration en pensant être dans votre bon droit, soit vous déclarez et l’assureur ne pourra pas appliquer le droit à l’oubli.

Rappelons que vous pouvez rentrer dans le droit à l’oubli si le protocole thérapeutique lié à votre cancer du sein est terminé depuis plus de 5 ans et que vous n’avez eu aucune rechute.

Des surprimes ou refus potentiels

En dehors de ce droit à l’oubli ou de la loi Lemoine, les emprunteurs doivent fournir un dossier médical complet :

- Certificats,

- Suivis médicaux

- Un questionnaire spécifique rempli par leur médecin.

Ce dernier détaille notamment :

- Le stade du cancer,

- La classification TNM de la tumeur et sa taille

- La date du diagnostic

- Le dosage des marqueurs tumoraux

- L’éventuelle présence de métastase

- Le protocole thérapeutique suivi

- La date de rémission

Une fois ces éléments transmis à la compagnie d’assurance, trois scénarios sont possibles :

- L’assuré est accepté aux conditions classiques

- L’assureur applique des exclusions de garanties ou des surprimes (majoration de tarif)

- L’assurance peut être refusée

Si votre emprunt est de moins de 420 000 €, l’étude pourra suivre les différents niveaux d’étude de la convention AERAS. Cependant, si votre cancer du sein était de type agressif, il sera généralement difficile d’obtenir de bonnes conditions sans s’adresser à un expert du sujet.

La loi Lemoine : une histoire de quotité

Depuis 2022, la loi Lemoine a apporté une évolution importante.

Elle permet de ne pas remplir de questionnaire médical à deux conditions :

- Le montant de l’emprunt n’excède pas 200 000 € (par assuré)

- Le prêt est remboursé avant le 60ᵉ anniversaire de l’emprunteur

Précision importante : c’est la part assurée du crédit qui est prise en compte.

Ainsi, une personne qui emprunte 400 000 €, mais est assurée à 50 % sera comptabilisée sur 200 000 €.

Il faut également inclure dans ce plafond les prêts déjà en cours et assurés.

Ces dispositions représentent une avancée réelle, mais elles ne couvrent pas tous les cas.

Si vous faites un emprunt de 400 000€ et que vous êtes en couple, vous pourrez bénéficier de la Loi Lemoine uniquement si votre banquier est d’accord pour que vous soyez assuré à 50% ou moins.

Donc, dans de nombreux cas, ce sera tout à fait faisable et même « intelligent » de fonctionner ainsi.

Pourtant, dans les faits, si votre banque se concentre uniquement sur la marge d’assurance qu’elle a prévu de réaliser, c’est du 100% qu’elle vous imposera.

Illégal ?

Absolument pas.

Un prêt doit être assuré à 100% au global des 2 emprunteurs. Néanmoins, rien n’interdit à la banque de demander plus.

Effectivement, si vous avez 80% des revenus du couple, cela peut paraitre logique.

Quand ce n’est pas le cas et que cela vous oblige à déclarer un cancer du sein, car vous dépassez le seuil des 200 000€, cela va ou aura un potentiel impact.

Courtier maitrisant les risques aggravés de santé et notamment les dossiers avec comme déclaratif de santé un cancer du sein, cela ne me pose toujours pas de souci.

Néanmoins, si votre banquier a décidé de vous imposer une assurance, et qui plus est, le remplissage d’un questionnaire santé, ce n’est pas pour que vous alliez vous assurer en externe.

Un banquier préfèrera donc jouer avec le coût de votre emprunt et/ou potentiellement votre accord de financement plutôt que de perdre sa marge.

C’est ainsi que des obstacles que vous n’auriez normalement pas à franchir risquent d’apparaitre. Eh oui ! dans les faits, vous complexifiez la tâche.

Dans une majeure partie des agences bancaires, Loi Lagarde et délégation d’assurance font partie des mots tabous.

Les freins imposés par les banques pour emprunter après un cancer du sein

Au-delà des difficultés liées à l’assurance, le rôle des banques dans ce parcours reste problématique.

Dans la pratique, beaucoup d’obstacles viennent du côté bancaire.

Les établissements ont parfois tendance à mettre des bâtons dans les roues des emprunteurs qui souhaitent faire valoir leur droit à la délégation d’assurance, c’est-à-dire la possibilité de choisir un contrat externe à la banque.

Certaines banques ralentissent le traitement des dossiers ou multiplient les exigences administratives, ce qui peut décourager une femme qui souhaite tout simplement obtenir son crédit.

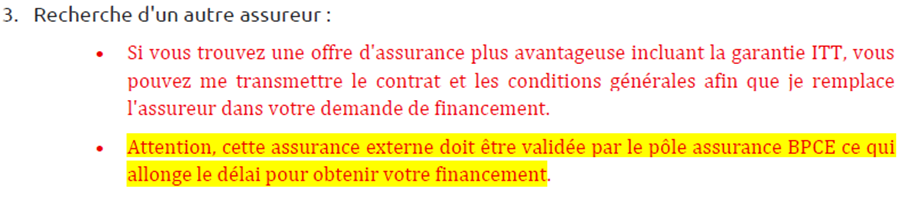

Illustration ci-dessous à une requête faite par une dame qui a trouvé mieux que la banque en termes de garantie d’assurance :

Ici, la réponse de la banquière est encore « sympathique » puisqu’il est simplement indiqué un délai plus important (ceci est légal, la banque a 11 jours ouvrés pour répondre à une étude d’équivalence de garantie).

Dans d’autres cas, des règles bien plus contraignantes vous seront imposées.

Vous avez anticipé, car vous aviez peur d’un refus du contrat groupe et vous avez trouvé une assurance présentant toutes les garanties exigées par la banque et même mieux.

À partir du moment où vous aurez validé le questionnaire santé de l’assurance de la banque, vous allez devoir attendre d’obtenir le retour définitif du médecin-conseil de l’assurance groupe.

Ici, c’est une « prise d’otage », puisque, selon le banquier, tout est bloqué tant que sa compagnie d’assurance n’a pas fait son retour.

En cas d’accord au niveau 3 vous allez parfois devoir attendre 1 mois. Quand on maitrise le sujet, on sait à l’avance que seul un accord en décès PTIA sera fait.

Autrement dit, dès l’information que votre dossier est refusé au niveau 2, le banquier devrait savoir que son assurance sera moins bien-disante.

Et pourtant…

Vous allez devoir patienter parfois plus de 15 jours après ce refus de niveau 2.

Tout d’abord parce que votre conseiller bancaire ne sait pas ce qu’il va advenir de son assurance, mais aussi parce qu’il ne voudra pas toucher à votre demande de financement entre temps.

Pire, si vous êtes passé par un courtier immobilier, celui-ci vous dira lui aussi d’attendre. Car au final lui non plus ne sait pas et n’aura pas anticipé cette situation. Vous paierez donc des honoraires pour une expertise qui, dans ce cas, sera finalement fictive.

Une absence de maitrise du sujet quand les conditions d’assurance ne sont pas standards

Dans cette histoire, une fois le retour du contrat groupe obtenu, deux situations :

Dans le premier cas, l’assureur groupe accepte de vous couvrir en décès PTIA (à la base la banque demandait une couverture avec ITT et IPT). Le banquier acceptera peut-être de vous financer, mais, bien entendu, il sera juste en délai, donc il faudra souscrire son assurance et prendre le risque de ne pas être garanti en cas de pépin de santé avant le changement d’assurance.

Il pourra aussi gentiment vous dire qu’étant donné que les garanties d’assurances sont insuffisantes, il faut trouver une solution en délégation.

TOP, vous aviez le contrat depuis 3 semaines, mais il n’était pas encore le temps de l’étudier…

Dans un second cas, et ici, nous toucherons partiellement le fond, l’assurance de prêt sera totalement refusée par la banque.

On vous demandera alors le contrat que vous aviez déjà en main pour vérifier qu’il est « équivalent en garantie ».

C’est ici qu’une banque prendra 11 jours ouvrés, donc 15 jours pour vérifier si votre délégation d’assurance présente bien des garanties identiques au contrat maison bancaire.

Rappelons que ce même contrat vient de vous refuser la totalité des garanties.

Votre banque va donc comparer votre assurance en délégation à un contrat fantôme…

Alors oui, vous vous direz peut-être que tout ceci est une caricature.

Et pourtant, cette caricature qui représente des pertes de temps énormes et des surcoûts importants, c’est un quotidien, le mien.

Céder à la facilité annoncée ou réfléchir avant d’agir ?

Accéder au crédit immobilier, pour une femme qui a par le passé été touchée par un cancer du sein, est aujourd’hui plus simple.

Nombre d’établissements bancaires se sont positionnés en indiquant que dans certaines situations, ils ne pratiqueraient plus de surprime ou d’exclusion lorsqu’un cancer du sein serait indiqué dans le questionnaire santé de l’assurance emprunteur.

Cependant, personne n’a parlé prix ou garantie…

Alors, posez-vous bien la question ?

Ces mêmes interlocuteurs, qui, il y a encore 6 mois, demandaient encore à leur service, une étude d’équivalence avec un contrat fantôme (demande d’assurance refusée par la compagnie de la banque) seront-ils en capacité d’assurer votre emprunt correctement ?

Cette facilité apparente, ne risquez-vous pas d’en payer la note un jour ?

Dès lors qu’un sujet est complexe, et l’assurance emprunteur est un sujet complexe, il ne peut être traité par des personnes n’ayant pas les connaissances nécessaires.

Tous les contrats groupes de la banque ont aujourd’hui des carences.

Si vous additionnez à cela le fait que votre conseiller bancaire n’a qu’une seule offre à proposer, vous prenez le risque que votre emprunt ne soit pas remboursé en cas de maladie ou d’accident futur.

Côté tarif et coût, puisque nous ne l’avons pas évoqué, l’absence de comparaison vous pénalisera.

Alors, n’hésitez pas à poser des questions techniques sur l’assurance emprunteur à vos interlocuteurs.

Qu’ils s’agissent d’un courtier en crédit ou de votre conseiller bancaire, commencez par cela.

Si ce sujet n’est pas maitrisé avant les éventuelles difficultés à venir, il y a de grande chance que votre dossier d’emprunt avec antécédent de cancer du sein prenne d’entrée la mauvaise direction…

Vous souhaitez souscrire votre assurance emprunteur ou changer de contrat ? Vous souhaitez être accompagné et conseiller par un courtier spécialiste de l’assurance de prêt