Le Vrai ou Faux de l’assurance de prêt : attention aux fake news du banquier

Geoffroy Roques, courtier en assurance emprunteur

Mis à jour le 12 février 2026

Sommaire

Changer d’assurance emprunteurEn assurance emprunteur, et comme dans d’autres domaines, il existe des croyances établies.

Parfois, ce sera des fake news générées de manière non intentionnelle, parfois ce sera des stratagèmes commerciaux destinés à conserver une marge financière ou à l’augmenter.

Bien souvent, les fausses informations viennent tout simplement d’un manque de maitrise du sujet.

Ainsi, un conseiller en prêt immobilier vous donnera des informations sur l’assurance emprunteur, alors qu’il n’a jamais lu des conditions générales.

Difficile d’avouer quand on fait du crédit et que l’assurance associée est obligatoire, que l’on n’en maitrise pas forcément tous les rouages.

Il y a quelques années en arrière, on avouait que l’on ne savait pas et on indiquait que l’on allait se renseigner.

Aujourd’hui, on répond du tac au tac, quitte à donner une réponse erronée.

Le problème des fausses informations en assurance emprunteur, c’est qu’elles peuvent avoir de grosses incidences.

Si l’assurance en cas de casse de votre téléphone ne marche pas, vous aurez perdu 1000€.

En assurance emprunteur c’est ce que vous perdez chaque mois et cela peut durer 20 ans…

Démêler le vrai du faux permet de prendre les bonnes décisions, évite les pertes de temps, les erreurs qui conduiront à une fausse déclaration, mais permet aussi d’obtenir les cotisations les moins élevées.

Nous avons donc ici repris une partie des croyances établies ou des fake news qui circulent lorsque vous devez souscrire ou changer d’assurance sur un prêt immobilier.

Un comparateur en ligne permet de trouver l’assurance de prêt la moins chère ?

Un comparateur en ligne d’assurance de prêt est un outil numérique permettant de comparer rapidement plusieurs contrats d’assurance emprunteur. Il fournit :

- Le montant des cotisations

- Le taux d’assurance

- Un TAEA (taux annuel effectif de l’assurance dans le prêt immobilier)

La promesse du comparateur d’assurance de prêt est de fournir un contrat incluant des garanties équivalentes à celle de votre banque. C’est d’ailleurs pour cela que tous les simulateurs vous demandent le nom de votre banque.

La démarche du comparateur n’est pas de bien vous assurer ? La démarche est de vous assurer comme dans votre banque.

Quand on sait que tous les contrats de groupe bancaire présentent des carences, vous ne ferez que les reproduire en payant moins cher.

En revanche, il est FAUX de dire qu’un comparateur permet de trouver l’assurance de prêt la moins onéreuse.

Un comparateur permet de classer par ordre de prix les offres des compagnies qui veulent être présentes sur l’outil de comparaison.

D’ailleurs, si vous connaissez le principe de la marque distributeur, sachez que c’est ce que l’on retrouve régulièrement sur les comparateurs.

Ainsi, lorsque vous voyez des noms de compagnie, telle que Prépar Vie, Malakoff Humanis, Generali, MNCAP, ou encore Mutlog, il ne s’agit que très rarement du contrat de la compagnie en direct.

Ces offres sont celles d’un courtier grossiste qui n’est autre que le comparateur lui-même. Cela permet d’empiler trois marges :

- Conception du contrat

- Gestion via une structure du même groupe

- Commercialisation

Aussi, les contrats du courtier grossiste peuvent être moins chers, mais ne vous dites pas que vous avez comparé les contrats de nombreuses compagnies d’assurance, car ce n’est pas vrai.

Si vous retournez sur un autre comparateur grand public, vous retrouverez les mêmes marques, mais avec un positionnement tarifaire différent.

Pour trouver l’offre d’assurance de prêt immobilier la moins chère, il faut consulter un courtier indépendant. Ceux qui sont spécialisés en assurance emprunteur disposent de plusieurs gammes de courtiers grossistes, mais aussi des offres de compagnie en direct.

Régulièrement sollicités pour des comparatifs d’assurance emprunteur, nous n’avons généralement que peu de difficultés à trouver moins cher.

Cependant, lorsque nous expliquons la différence entre les contrats, vous renoncez généralement de vous-même à sélectionner la moins onéreuse.

Si vous avez une trentaine d’année et pour seulement 300€ de plus sur une durée de 20 ans, il est généralement possible de souscrire une assurance qualitative tout en réduisant fortement le coût d’assurance par rapport à la banque.

La convention AERAS permet aux emprunteurs malades d’obtenir une assurance de prêt

La convention AERAS vise à faciliter l’accès à l’assurance et au crédit pour les personnes présentant un risque aggravé de santé. Elle encadre les démarches entre banques, assureurs et emprunteurs afin de limiter les refus d’assurance et les exclusions excessives.

Mais attention ? Il est FAUX de dire que la convention AERAS permet qu’un emprunteur malade obtienne une assurance.

Les assureurs n’ont aucune obligation de vous assurer si vous avez des problèmes de santé.

C’est d’ailleurs pour cela que la convention AERAS prévoit un dispositif en cas de refus d’assurance.

La convention AERAS est une obligation de moyen et non une obligation de résultat.

Pour éviter les surprimes ou du moins les limiter et, si possible, éviter le refus d’assurance, il faut solliciter un courtier spécialisé en risque aggravé de santé.

Vous serez ainsi guidé selon votre profil médical vers un assureur adapté.

Concrètement, les compagnies ont une grille d’acceptation selon le risque santé indiqué dans le questionnaire médical. Ainsi, certains organismes n’auront pas de souci pour garantir un diabétique alors que d’autres refuseront systématiquement les garanties ITT, IPT et IPP.

Le même constat sera fait pour les maladies auto-immunes, les pathologies cancéreuses (cancer du sein, lymphome, maladie de Hodgkin, …) ou encore les maladies cardiaques.

Toujours dans le cadre des croyances établies et qui peuvent entrainer des problématiques de fausse déclaration, arrêtons-nous sur le principe du droit à l’oubli.

Il peut être VRAI de dire qu’un cancer n’est pas à déclarer dans le questionnaire santé de l’assurance emprunteur, mais, attention, il y a un cadre précis.

- Le traitement doit être terminé depuis plus de 5 ans

- Le prêt doit se terminer avant vos 71 ans

Ainsi, quand on vous indique que si votre cancer remonte à plus de 5 ans, il n’est pas à déclarer, c’est FAUX.

Bien entendu, c’est vous qui assumerez les conséquences du fameux « on m’a dit que… »

D’ailleurs, en termes de croyance établie, il n’y a pas que le droit à l’oubli ou la grille de référence AERAS qui permet de ne pas avoir de surprime quand on a eu un cancer.

En cas de cancer du testicule ou de la prostate, il va exister des solutions plus avantageuses. Il sera dans certains cas possible de vous garantir avant le délai des 5 ans, sans surprime et sans exclusion.

Rapprochez-vous de spécialiste, leur savoir vous permettra de contourner nombre de difficultés auxquelles sont confrontés les emprunteurs malades.

La délégation d’assurance est intéressante uniquement pour les jeunes et les non-fumeurs

La délégation d’assurance consiste à souscrire une assurance emprunteur auprès d’un assureur externe plutôt que le contrat groupe proposé par la banque. Elle est autorisée par la loi Lagarde ou la Loi Lemoine, à condition que le contrat choisi présente des garanties équivalentes à celles exigées par l’établissement prêteur.

Dire que la délégation d’assurance est intéressante uniquement pour les jeunes et les non-fumeurs était VRAI il y a 15 ans.

En 15 ans les choses ont changé et nous sommes donc ici sur des fake news véhiculées par des personnes qui n’ont pas une connaissance accrue du sujet.

D’ailleurs, et toujours pour lutter contre les croyances établies, ce ne sont pas les jeunes emprunteurs qui font les plus grosses économies quand ils optent pour une délégation d’assurance, ce sont les personnes de plus de 40 ans.

En effet, si le gain en pourcentage est plus élevé pour un jeune emprunteur de 30 ans, le budget assurance est bien plus conséquent pour ceux qui dépassent les 50 ans.

Ainsi, sur la dernière étude de changement d’assurance emprunteur dans la banque CIC, un couple de 55 ans assuré à 100% par tête au titre décès garanti DC PTIA IPT ITT IPP avait un coût d’assurance de 60 000€ pour un emprunt de 300 000€ sur 20 ans.

En souscrivant une assurance emprunteur externe et en améliorant les garanties invalidité totale, partielle et la couverture en cas d’incapacité (passage d’indemnitaire à forfaitaire), ils ont réduit le montant des cotisations de 20 000€.

Un couple de 30 ans n’aurait économisé « que » 6000€ (gain de 50%) quand le coût bancaire de l’assurance aurait été à 12 000€.

Pour ce qui est des fumeurs, il convient déjà de prendre en compte le fait que nombre de contrats groupe de banque majorent leur tarif pour les consommateurs de tabac ou les vapoteurs. Là aussi, ce qui était VRAI il y a 15 ans ne l’est plus aujourd’hui.

Lorsque vous lisez qu’un contrat groupe bancaire a le même taux d’assurances pour tous les emprunteurs (risque professionnel ou pas, fumeur ou pas, durée d’emprunt longue ou courte), c’est FAUX dans la moitié des cas.

Nombre de banques ont individualisé les facteurs de risques pris en compte dans leur tarification. Elles ont même mis en place des contrats dont les cotisations sont calculées sur le capital restant dû afin d’accentuer leurs marges sur les premières années de votre emprunt.

Un fumeur de moins de 40 ans pourra encore trouver des tarifs plus attractifs que ceux de la banque, s’il souscrit une délégation d’assurance.

Il faut patienter un an avant de changer d’assurance emprunteur

Changer d’assurance emprunteur signifie remplacer le contrat initial (celui de la banque en général) par un autre. Cette opération permet d’avoir une offre plus avantageuse.

D’autre part cette démarche permet de réduire le TAEG de l’emprunt tout en conservant des garanties à minima équivalentes.

La possibilité de changer d’assurance emprunteur est aujourd’hui permise par la Loi Lemoine. Cette dernière législation permet depuis 2022 d’effectuer la substitution à n’importe quel moment. L’élément temporel qui permet de déclencher la procédure est la signature de l’offre de prêt.

Néanmoins, nombre de conseillers bancaires ou parfois courtiers en crédit maintiennent la légende selon laquelle on ne pas résilier l’assurance de la banque avant 1 an.

Deux lois ont précédé la Loi Lemoine afin de faire sauter le verrou et d’étendre la concurrence :

- La Loi Hamon en 2015, qui permettait de résilier son assurance emprunteur durant l’année qui suivait la signature de l’offre de crédit

- La Loi Bourquin en 2018 qui complétait la Loi Hamon en permettant en complément une résiliation à chaque échéance.

À aucun moment, il n’a fallu attendre un an pour changer de contrat.

Cependant, cette fake news permet à l’acteur du monde du crédit :

- Pour les conseillers bancaires : que le client ne résilie pas de suite et que les objectifs de fin de mois soient remplis.

- Pour les courtiers immobiliers : de ne pas se faire mal voir par la banque, car les contreparties ne tiennent pas dans le temps. Le courtier a besoin que la banque gagne de l’argent pour pouvoir obtenir des dérogations de taux d’intérêt sur ses futurs dossiers.

Pour aller au bout des choses, il existe bien une loi Hamon qui permet de résilier son assurance après un an. Cependant, elle ne concerne que les assurances auto ou habitation.

Peut-être que votre interlocuteur aura fait une erreur et qu’il s’agit plus d’un souci de connaissance que d’un intérêt financier…

Le taux du crédit sera plus bas si je souscris l’assurance de la banque

Cette affirmation est fréquente, mais pas systématique. Les banques peuvent accorder un taux préférentiel si l’assurance maison est choisie.

Cependant, si vous ne demandez pas à faire appliquer la Loi Lagarde, il est normal que le banquier ne s’étende pas sur la question.

Quant au courtier, son mandat de courtage se limite à obtenir les meilleures conditions de financement, autrement dit le meilleur taux ou l’accord du prêt.

Le jeu bancaire est assez simple, plus de clients souscriront l’assurance de la banque et plus il en restera par la suite.

La banque sait que mécaniquement :

- Certains emprunteurs ne reviendront pas négocier ou penseront qu’ils ont fait une bonne affaire en ayant un meilleur taux

- Que nombre de clients n’arriveront pas à changer de contrat, car, dans certains cas, la complexité technique les en empêchera

- Que nombre d’emprunteurs se diront que c’est trop lourd en administratif

- Que nombre d’emprunteurs auront autre chose à demander à la banque par la suite et ne voudront pas se tirer une balle dans le pied pour une négo future !

La banque conservera donc 60%, 70%, 80% des contrats souscrits.

Et pourtant, s’il y a une loi qui permet de choisir librement son assurance de prêt immobilier, c’est bien que certains emprunteurs arrivent à la faire appliquer.

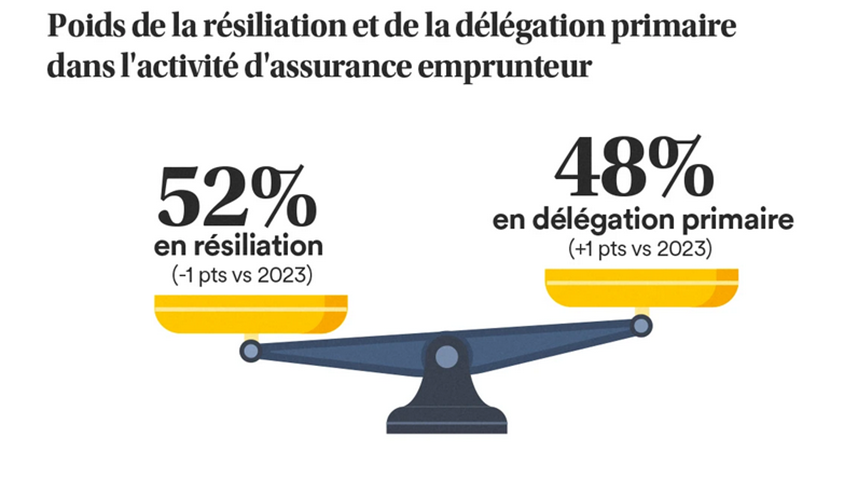

Voici l’extrait du baromètre MetLife des tendances observées sur le marché de l’assurance emprunteur :

En 2024, 48 % des contrats effectués chez un assureur alternatif étaient faits via une délégation primaire. Cela signifie que la moitié des emprunteurs qui optent pour une assurance externe le font au moment où ils souscrivent leur crédit. En 2025, le baromètre Met Life présente une répartition de 53/47%.

Selon les chiffres, la part de marché en volume des assureurs alternatifs vs bancassureur est de 25/30%. Pensez-vous que 12.50 à 15% des emprunteurs acceptent une augmentation du taux de leur crédit, car ils font appliquer la loi en demandant une délégation d’assurance.

Aussi, avant de lire des choses qui peuvent être inexactes, mieux vaut parfois vérifier la tendance par soi-même.

Il faut attendre que le crédit soit intégralement débloqué pour changer d’assurance emprunteur

Un crédit est intégralement débloqué lorsque la totalité des fonds prévus dans l’offre de prêt a été versée à l’emprunteur. Le déblocage peut être immédiat ou progressif si vous achetez en VEFA (vente en état futur d’achèvement) ou si vous avez prévu de faire des travaux.

Si la banque a ajouté une période de préfinancement ou d’anticipation afin que vous ne commenciez pas à rembourser votre crédit en totalité dès la signature de l’offre, cela ne modifie en rien la Loi Lemoine.

Cette loi, qui donne le cadre légal du changement d’assurance, ne donne comme seule et unique date pour demander un changement d’assurance que la date de signature de votre offre de prêt.

Si un banquier vous indique que vous devez attendre que le crédit soit intégralement débloqué, c’est tout simplement FAUX.

Là aussi intérêt commercial ou manque de connaissance sur la législation du prêt immobilier, vous aurez le choix de l’explication.

Lorsque votre emprunt est encore dans la période de préfinancement, vous payez la part d’intérêt sur le capital débloqué.

Ainsi, à l’achèvement des travaux de fondations, 35% du montant de l’emprunt aura été débloqué et c’est sur cette somme que la banque calcule le montant des intérêts intercalaires.

En revanche, l’assurance est, elle, payée sur l’intégralité du montant emprunté (ou assuré si vous avez une quotité d’assurance inférieure à 100%). D’ailleurs, dans certaines banques où le taux d’assurance est appliqué sur le capital restant dû, c’est la période du crédit où le montant de la cotisation mensuelle sera le plus élevé

Cf. :

Votre intérêt financier est donc de ne pas attendre que l’intégralité des fonds soit mise à disposition.

Plus tôt vous changez d’offre et meilleur sera votre taux d’assurance. Celui étant calculé selon votre âge, plus vous attendez et plus le montant d’assurance sera élevé. D’autre part, attendre, c’est aussi prendre le risque d’une modification de votre état de santé.

Dès lors que vous souscrivez une assurance soumise à questionnaire santé, c’est vous qui prenez un risque, puisque c’est vous qui assumerez les carences du contrat groupe bancaire. Vous prenez également le risque que le changement d’assurance, sur son aspect financier, ne soit plus réalisable, car, en cas de pépin de santé, vous pourrez avoir des surprimes ou des exclusions de garanties.

À l’extrême, cela peut aussi entrainer un refus de délégation si les garanties ne sont pas équivalentes (refus de garantie, par exemple).

Aussi, cette fake news concernant la date permettant de changer de contrat pourrait vous coûter très cher… Attention donc à ne pas tomber dans le panneau. Un changement d’assurance ne bloque pas le déblocage de fonds…

Il faut signaler tous les changements d’habitude de vie si l’on souscrit une assurance prêt individuelle

Lorsque l’on souhaite dissuader un emprunteur de souscrire une assurance individuelle, on peut inventer un certain nombre d’arguments commerciaux.

Ceux qui persistent sont ceux qui datent d’il y a plus de 10 ans et que l’on retrouve encore sur certains sites bancaires.

Si ces fake news sont sur le site de la banque, elles sont bien entendu exposées au conseiller bancaire et ensuite relatées au sein des agences.

Voici comment le site du Crédit Agricole explique le principe de l’assurance individuelle :

Une fake news caractérisée…

Pour ce qui est du changement d’habitude, on entend encore régulièrement :

- Avec une délégation d’assurance, si vous vous mettez à fumer, il faudra le signaler à l’assureur, sinon vous ne serez pas couvert

- Avec une délégation d’assurance, si vous changez de métier, il faudra en informer l’assureur, sinon vous ne serez plus couvert

Comme toujours, il est facile d’inventer des histoires ou de les répéter.

Il est moins aisé, notamment lorsque l’on ne connait pas le sujet, d’aller vérifier par soi-même.

La vérité ?

Elle sera toujours notée dans les conditions générales de ventes. Cependant, il faut savoir les lire.

Voici ce que l’on retrouve dans une grande majorité de contrats d’assurance de prêt individuels :

Cela s’appelle l’irrévocabilité ou l’incontestabilité des garanties.

En d’autres termes, cela signifie qu’une fois le contrat en place, vous n’avez plus à informer l’assureur d’une quelconque évolution de vos habitudes de vie.

Ainsi, quand votre conseiller bancaire vous indique qu’il faut informer l’assureur que vous vous êtes remis à fumer ou que vous avez changé de profession, c’est FAUX.

Si vous étiez cadre administratif non-fumeur et que vous êtes devenu artisan avec reprise du tabac, il n’y a rien à signaler.

En revanche, tout ce qui peut aller dans votre sens est à signaler, puisque vous pourriez obtenir une baisse de prix :

- Diminution du risque professionnel

- Arrêt du tabac depuis 12 ou 24 mois selon les contrats

- Amélioration de l’état de santé (baisse de poids, ou taux de glycémie, par exemple)

En fait, le fonctionnement est l’inverse de la fake news entretenu par certaines agences bancaires.

Attention, tout de même, car il existera des différences selon les contrats. Sur certaines offres il faut déclarer les nouveaux sports exercés et les missions professionnelles à l’étranger.

Encore une fois, pour bien choisir et être bien assuré, souscrivez par l’intermédiaire d’une personne qui sait lire une notice d’information.

L’assurance calculée sur le capital restant dû à un prix moins élevé

Le principe d’une assurance emprunteur calculée sur le capital restant dû est que la cotisation diminue au fil du remboursement du prêt. Historiquement, ce mode de calcul a été utilisé par les assurances individuelles pour baisser le coût total des cotisations.

La logique de ce système repose sur le fait que si le risque diminue (montant du capital à assurer par la compagnie d’assurance), l’emprunteur et le co emprunteur doivent voir leur prime baisser.

C’est ainsi que la délégation d’assurance s’est imposée face aux offres bancaires qui étaient toutes basées sur un taux d’assurance appliqué sur le capital emprunté.

Mais aujourd’hui les systèmes de tarification ont beaucoup évolué et il est FAUX de faire que les assurances calculées sur le capital restant dû sont moins chères.

Certaines banques ont repris ce système de calcul afin de réduire leur tarif global. Mais par la même occasion, elles sont allées accroitre leurs marges sur les 8 premières années du contrat.

Elles communiquent donc sur un taux moyen plus bas, mais omettent de préciser que 60% du coût est facturé sur 96 mois.

Du côté des assureurs alternatifs, les assurances avec cotisations fixes et pour une grande partie d’entre elles, incluant un taux appliqué sur le capital initial, ont fleuri.

On va donc retrouver des assurances de prêt en capital emprunté intéressantes financièrement :

- Sur des emprunts de longue durée (20 ou 25 ans)

- Des prêts à paliers

- Des prêts incluant un différé de remboursement de 24 à 36 mois

Courtier indépendant en assurance de prêt immobilier je commercialise, dans plus de 50% des cas, des assurances calculées sur le capital emprunté.

Nombre d’emprunteurs ont pour projet de ne pas aller au terme de leur emprunt ou souhaitent avoir une charge financière stable. Dans leur cas, des cotisations fixes seront bien souvent adaptées.

Si vous comparez les assurances de prêt avec un simulateur en ligne et que cet outil ne se limite pas aux offres maison, vous allez vous apercevoir que, dans les 8 offres les plus basses en termes de prix, seule la moitié seront établies sur le capital restant dû.

Il ne faut donc pas rester sur des discours généraux et aller chercher le bon équilibre de prix.

La surprime d’assurance est obligatoire si l’on présente un risque aggravé de santé

La surprime d’assurance de prêt est un supplément de cotisation appliqué par la compagnie lorsque le médecin-conseil estime que le risque médical est supérieur à celle de la population de base.

Lorsque l’on évoque les risques aggravés de santé, on cite bien souvent comme maladies, les cancers, les affections de longue durée, les maladies auto immunes ou encore les cardiopathies.

Comme nous l’avons vu au sein de cet article, les fausses informations proviennent en partie d’un manque de connaissances sur le sujet de l’assurance emprunteur.

Ainsi, un intermédiaire en assurance ou en crédit qui ne sait faire la différence entre deux garanties IPP ou vous indique si vous avez des garanties équivalentes à la banque, cela signifie que vous êtes assuré de la même manière, ne s’arrêtera pas là.

Il pourra également vous indiquer qu’en cas de problème de santé, si vous remplissez un questionnaire médical, vous aurez obligatoirement une surprime.

Pourtant, ceci est FAUX.

Premièrement, il n’y pas que dans le cadre du droit à l’oubli qu’il n’y a pas de surprime.

Deuxièmement, nombre de pathologies ne génèrent pas de surprime.

Voici une liste de risques aggravés de santé qui peuvent régulièrement être garantis sans avoir à payer de surprime :

- Cancer du sein (après la fin des traitements)

- Cancer du testicule (idem)

- Cancer de la prostate (idem)

- RCH

- Apnée du sommeil

- Surpoids jusqu’à 35 d’IMC

- Polyarthrite rhumatoïde

- Diabète de type 2 récent (uniquement décès PTIA) et avec taux hémoglobine glyquée de 5.50%

- Prise d’antidépresseur sans arrêt maladie

- Certains méningiomes

- Hypertension

- VIH

Sans doute y aurait-il encore des pathologies à ajouter.

Je suis persuadé que, si vous vous êtes intéressé à ce sujet pour votre cas personnel, sans doute la lecture ou les échos sur ce sujet, vous en ont fait conclure que vous auriez obligatoirement une surprime.

Et pourtant, nombre de choses qui sont dans l’inconscient collectif, car rabâché depuis des années, ne sont pas pour autant une vérité.

Le nombre de fausses informations sur un sujet qui est, il faut l’avouer technique, peut-être impressionnant.

Au même titre, vous trouverez nombre d’intervenants qui vont affirmer :

- Que le TAEA représente le coût total de l’assurance dans un crédit immobilier

- Que le TAEG (taux annuel effectif global) correspond au véritable coût de votre prêt immobilier

- Qu’il faut baisser la quotité d’assurance des deux co emprunteurs quand le prêt dépasse le taux d’usure

- Qu’un apport plus important fera baisser le TAEG

Toutes ces vérités établies sont fausses ou à minima fausses dans 80% des cas.

Et pourtant, ces fake news sont devenues une pensée dominante.

Aussi charge à vous de croire ce que l’on vous raconte.

Cependant, ce qui est écrit sur le net ou dans la presse n’est pas forcément juste.

Lorsque vous passez par des experts de l’assurance de prêt immobilier, vous aurez un avantage. On pourra tout simplement vous montrer où la vérité est écrite.

Seuls les documents contractuels comptent.

Fiez-vous uniquement :

- Aux conditions particulières de votre contrat d’assurance

- À votre offre de prêt immobilier

- À la notice d’information de votre assurance de prêt

Vous souhaitez souscrire votre assurance emprunteur ou changer de contrat ? Vous souhaitez être accompagné et conseiller par un courtier spécialiste de l’assurance de prêt