APRIL : leurs offres de contrats assurance emprunteur

les différents contrat assurance de prêt du courtier APRIL

les solutions d'assurance APRIL pour couvrir un prêt immobilier

- 23 janvier 2024

- Envoyé par : Assurances

- Catégories: Changer d'Assurance, Délégation Assurance

Vous envisagez de souscrire une délégation d’assurance ou de changer de contrat sur votre prêt immobilier ? Vous avez entendu parler d’April ?

Vous souhaitez connaître leurs offres de contrat et en savoir plus sur les caractéristiques de leurs garanties ?

Courtiers en assurance emprunteurs et commercialisant certaines offres APRIL, nous allons vous en dire un peu plus.

Notre comparateur d’assurance emprunteur vous permettra d’accéder à leur tarif, mais aussi à ceux de leurs concurrents. Pour bénéficier des meilleurs tarifs d’assurance emprunteur ou bien régler un problème sur l’assurance du crédit (taux d’usure, garanties ITT/IPT refusées, surprime, …), contactez-nous directement 📞 04 67 64 00 17.

APRIL : un courtier grossiste et gestionnaire d’assurance emprunteur

des assurances de prêt APRIL calculées sur le capital restant dû ou emprunté

APRIL est ce que l’on appelle un courtier grossiste.

Le principe de cette activité et de concevoir et de négocier des offres avec des assureurs pour ensuite les gérer et les distribuer auprès de courtiers de plus petite taille (courtier de proximité, comparateur d’assurance, …).

APRIL est un acteur historique de l’assurance emprunteur. C’est la première société à être rentrée en concurrence avec les offres bancaires. Ils ont mis en place les premiers contrats segmentés (différence de prix entre les fumeurs et les non-fumeurs, les salariés cadres sédentaires et les employés faisant de nombreux déplacements ou ayant une activité manuelle).

Les premiers contrats étaient des assurances de prêt calculées sur le capital restant dû permettant ainsi aux emprunteurs de bénéficier de contrats 2 à 3 fois moins chers que leur banque.

Aujourd’hui APRIL dispose d’une gamme complète de contrats, et ce pour toutes les cibles de clientèle.

Le métier complémentaire de gestionnaire fait qu’ils s’occupent de la mise en place du contrat, mais aussi de la sélection médicale. Ainsi, quand vous remplissez votre questionnaire médical, c’est le service médical d’APRIL qui l’étudie et vous communique la décision (acceptation, refus, exclusion, surprime, …).

Les différents contrats d’assurance de prêt commercialisés par APRIL

les contrats APRIL suivant l'âge, le risque professionnel, avec ou sans questionnaire santé

APRIL tout comme certains autres gestionnaires va commercialiser une gamme complète de contrats et essayer de cibler un maximum d’emprunteur. Ainsi, ils disposent de contrats qu’ils ont négociés, mais aussi de contrat qu’ils distribuent (AXA et Generali notamment).

Voici la liste des contrats accessibles chez APRIL ainsi que leur cible privilégiée :

- APRIL Assurance de Prêt Intégrale: Un produit conçu pour les 30-50 ans, CSP + (cadre supérieur, ingénieur, etc.), assurant des emprunts de moins de 500 000€.

- APRIL Assurance de Prêt Optimum +: Un contrat mis en place pour les emprunteurs de 30 à 50 ans, CSP +, assurant des capitaux inférieurs à 500 000€.

- APRIL Assurance de Prêt Opportunité : Un produit conçu pour les 30-50 ans, CSP – (employé de bureau, commerciaux sédentaires, etc.), assurant des capitaux inférieurs à 500 000€.

- APRIL Assurance de Prêt Horizon: Un contrat bien placé pour les plus de 50 ans.

- APRIL Assurance de Prêt Flex: Un contrat pour les emprunteurs ayant entre 30 et 50 ans, salarié cadre ou fonctionnaire de catégorie A ou A+ souhaitant assurer des emprunts de moins de 500 000€.

- APRIL Assurance de Prêt Access: Un contrat exclusivement réservé aux souscriptions dans le cadre de la loi Lemoine, sans questionnaire de santé. Il sera ici impossible d’assurer des emprunts de plus de 200 000€ ou des emprunteurs qui finissent leur crédit après 60 ans.

- APRIL Assurance de Prêt Liberté +: Un contrat pour les jeunes emprunteurs (moins de 35 ans) et faisant des crédits immobiliers de montant faible.

- Assurance de Prêt Axa: le contrat aura de très bons tarifs pour les 45 – 55 ans. Les taux d’assurance seront optimums pour les employés non cadres assurant moins de 300 000€ d’emprunt.

- Assurance de Prêt Extenso Generali: le contrat aura de très bons tarifs pour les 30 – 45 ans. Les taux d’assurance seront au plus bas pour les employés non cadres ou fonctionnaires de catégorie B ou C empruntant entre 300 000€ et 500 000€.

Hormis AXA et Generali, les autres contrats auront des fonctionnements à peu près similaires et des conditions générales de vente quasi identique.

En revanche, tous n’auront pas les mêmes options de garanties.

Les assureurs partenaires d’April pour couvrir un prêt immobilier

APRIL un courtier qui travaille avec Axa, Generali et MNCAP

Voici la liste des assureurs auprès desquels APRIL place leur souscription d’assurance emprunteur.

- La Mutuelle Nationale des Constructeurs et Accédants à la Propriété (MNCAP)

- La MNCAP –Assurance Caution (AC) – ADP Intégrale Perte d’Emploi

- QUATREM, société du groupe Malakoff Humanis

- AXA France VIE

- GENERALI VIE

- PREVOIR-VIE GROUPE PREVOIR

Ce sont ces assureurs qui fixent les conditions d’acceptation des risques aggravés de santé.

Ainsi, si vous présentez une maladie cardiaque, APRIL vous acceptera peut-être sur un contrat, mais vous refusera sur un autre. En effet, c’est l’assureur et non APRIL qui donne les décisions sur les risques aggravés.

Ainsi, si vous présentez un risque de santé (pathologie rénale, antécédent de cancer, spondylarthrite, diabète ou encore maladie pulmonaire), vous aurez tout intérêt à vous rapprocher d’un courtier spécialisé dans les risques aggravés de santé.

D’expérience, APRIL sera très bien pour certains risques santé et moins bien sûr d’autres. Mais encore faudra-t-il savoir quel contrat choisir.

Quelles sont les garanties des contrats assurance emprunteur APRIL ?

une couverture ITT et IPT qui prend fin à différents âge selon l'exigence de la banque

Pour les prêts immobiliers de résidence principale, les contrats APRIL permettront d’accéder à :

- Des garanties décès

- Une garantie PTIA

- Une couverture ITT (incapacité temporaire)

- Une couverture IPT (invalidité totale de plus de 66%)

Selon leurs contrats, il y aura néanmoins des différences :

- Garantie décès qui couvre jusqu’à 85 ou 90 ans selon l’assureur

- Garantie PTIA qui s’arrête à 67 ou 71 ans

- Garantie ITT où vous ne serez plus couvert à compter de 60/65/67 ou 71 ans (il en sera de même pour la garantie IPT)

- Les franchises pourront être de 30, 60, 90 ou 180 jours

Une couverture IPP pourra être ajoutée si vous le souhaitez ou si des banques comme Société Générale ou HSBC vous le demandent.

APRIL sera en mesure de couvrir des emprunteurs sur l’île de la Réunion, en Guadeloupe ou encore en Martinique. En revanche, certaines franchises plus courtes ne seront pas disponibles sur tous les contrats.

La garantie confort + permettra de supprimer les conditions d’hospitalisation ou d’interventions chirurgicales qui sont à la base demandées pour être indemnisé en arrêt de travail ou en invalidité.

Un point fort, APRIL permettra sur certains de leurs contrats d’accéder à une IPT en capital. Cette option permet que le prêt soit soldé en lieu et place d’une prise en charge au mois le mois pour nombre d’assureurs.

Les prêts en Franc Suisse (CHF) pourront être garantis.

Quelles solutions en cas de risques aggravés pour les contrats d’assurance emprunteur APRIL ?

les décisions du médecin conseil April pour les risques aggravé de santés

des possibilités de refus AERAS en cas de maladie chez APRIL

Comme nous l’avons indiqué précédemment, il ne faudra pas viser APRIL pour un risque aggravé de santé, mais bien un des contrats commercialisés par APRIL.

Dès lors qu’un risque aggravé est déclaré dans un questionnaire de santé, la convention AERAS s’applique. Aussi, en cas de grosse difficulté ou si le contrat sélectionné n’est pas adapté, vous essuierez des refus de niveau 1 ou 2 AERAS.

Ensuite, si votre dossier est transmis au niveau 3 et qu’il est encore refusé, cela ne signifie pas pour autant que des solutions d’assurance ne pourront pas être trouvées dans d’autres compagnies.

Dans le cas d’un risque aggravé de santé, APRIL vous notifiera une des décisions suivantes par l’intermédiaire de son médecin-conseil :

- Refus total d’assurance

- Accord décès PTIA avec surprime et refus des garanties ITT

- Refus des garanties IPT et ITT

- Refus de l’option confort plus (refus de l’option psy dos)

- Exclusion de toutes les maladies

- Exclusion de votre pathologie au titre des garanties ITT et IPT

- Accord de toutes les garanties avec un certain niveau de surprime selon la maladie déclarée

APRIL reste un assureur qui étudie tout type de pathologies.

Grâce à des questionnaires médicaux spécifiques qui sont à remplir par votre médecin, différentes maladies pourront être étudiées par le service médical et une réponse vous sera apportée.

En voici quelques exemples :

- Questionnaire assurance emprunteur pour le diabète (type 1 ou type 2)

- Questionnaire assurance prêt pour les maladies intestinales (RCH, maladie de Crohn)

- Questionnaire assurance prêt pour affections respiratoires (sarcoïdose, Asthme)

- Questionnaire médical pour les maladies cardiaques ischémiques (infarctus, angine de poitrine, …)

Quels sont les tarifs des contrats d’assurance prêt immobilier APRIL ?

les infos à communiquer à APRIL pour un devis assurance prêt immobilier

l'influence du tabac sur les tarifS APRIL

Comme pour tous les assureurs de prêt immobilier, APRIL aura besoin :

- Des caractéristiques de l’emprunt (amortissable, différé, relai)

- De la durée de l’emprunt (15, 20, 25 ans)

- Du nom de la banque pour fournir un contrat ayant des garanties équivalentes

- De vos informations d’emprunteur (âge, profession, couple, …)

À cela s’ajouteront des questions complémentaires permettant d’ajuster les tarifs :

- Fumez-vous ou avez-vous vapoté ces deux dernières années ?

- Avez-vous prévu de déménager à l’étranger ?

- Avez-vous des déplacements professionnels inférieurs à 15 000 km/an ?

- Exercez-vous une activité avec manutention régulière de charges lourdes supérieures à 15 kg

- Exercez-vous une activité à plus de 15 mètres de hauteur ?

Si vous ne fumez pas et n’avez pas de risque professionnel, vous aurez accès aux taux d’assurance emprunteur les plus bas. Bien entendu, il ne faut pas mentir sur ces aspects sous peine de passer en fausse déclaration.

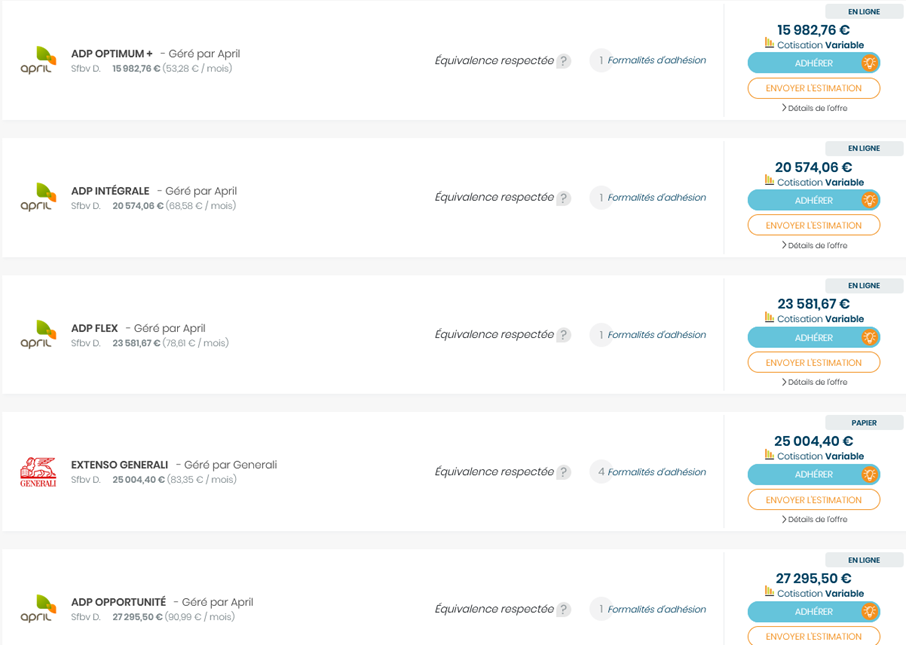

Comme on le voit ci-dessous, APRIL classera ses contrats selon les tarifs les plus bas.

Chacun des devis APRIL reprendra l’échéancier de cotisation, mais aussi le TAEA que la banque devra indiquer dans votre offre de prêt immobilier.

Ici, l’intervention d’un courtier en assurance emprunteur vous permettra d’aller au-delà du tarif. En effet, il sera intéressant de comparer des assurances avec cotisations variables et fixes ou le mode de prestations de la garantie IPT.

Bien qu’APRIL commercialise des offres en direct, vous ne paierez pas plus cher en passant par un courtier en assurance emprunteur, passez en direct ou via un courtier, ne coûte pas plus cher. C’est une simple histoire de marge qui sera rétribuée ou conservée par la compagnie.

Pour souscrire une assurance emprunteur APRIL, commencez par comparer les assurances emprunteur en ligne et soyez ensuite accompagné dans les démarches par un courtier spécialisé.

Pour compléter votre lecture et obtenir d’autres conseil sur l’assurance emprunteur :

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Les contrats assurance emprunteur du courtier APRIL

Après analyse de votre dossier, nous trouverons ensemble la meilleure solution d’assurance pour votre prêt immobilier