Assurance de prêt Assuréa Protection +

Geoffroy Roques, courtier en assurance emprunteur

Mis à jour le 17 juin 2025

Sommaire

Changer d'assurance emprunteurL’assurance de prêt CNP Protection + de l’association Assuréa est gérée par Multi Impact, une filiale de Meilleurtaux.

Ce contrat peut être souscrit avec ou sans questionnaire médical dans le cadre d’une délégation d’assurance.

Ayant des prix abordables pour les jeunes emprunteurs ou ceux de plus de 55 ans, il pourra être utilisé pour une substitution Lemoine y compris si la banque demande la couverture des affections dorsales sans conditions d’hospitalisation.

Avant de souscrire, voici les caractéristiques du contrat CNP Assuréa Protection +.

Vous souhaitez souscrire votre assurance emprunteur ou changer de contrat ? Vous souhaitez être accompagné et conseiller par un courtier spécialiste de l’assurance de prêt ?

Quelles garanties peut-on souscrire sur l’assurance emprunteur CNP Assuréa Protection + ?

L’assurance emprunteur CNP Assuréa Protection+ offre plusieurs garanties essentielles pour sécuriser vos emprunts. Les principales garanties sont :

- Décès et Perte Totale et Irréversible d’Autonomie (PTIA) : En cas de décès ou de PTIA, le capital restant dû est remboursé au prêteur.

- Incapacité Temporaire Totale de Travail (ITT) : Couvre les échéances du prêt si l’assuré est dans l’incapacité médicale d’exercer sa profession.

- Invalidité Permanente Totale (IPT) : Prend en charge les échéances du prêt si l’assuré est reconnu en invalidité permanente avec un taux d’incapacité supérieur ou égal à 66%.

- Invalidité Permanente Partielle (IPP) : Couvre 50% des échéances du prêt en cas de taux d’incapacité compris entre 33% et 66%.

- Mi-Temps Thérapeutique (MTT) : Prend en charge 50% des échéances du prêt lors d’une reprise d’activité à mi-temps thérapeutique à la suite d’une ITT ou une IPT.

Ces garanties sont conçues pour assurer le remboursement du prêt dans des situations où l’assuré ne peut plus travailler ou décède, protégeant ainsi à la fois l’assuré et le prêteur.

L’assurance IPT

La garantie Invalidité Permanente Totale (IPT) intervient lorsque l’assuré, après consolidation de son état de santé, est reconnu en invalidité permanente avec un taux d’incapacité fonctionnelle et professionnelle supérieur ou égal à 66%. Cette garantie prend en charge les échéances du prêt, permettant à l’assuré de continuer à honorer ses engagements financiers malgré une incapacité permanente.

L’assurance IPP à compter de 33%

La garantie Invalidité Permanente Partielle (IPP) s’applique lorsque l’assuré présente un taux d’incapacité compris entre 33% et 66% après consolidation de son état de santé. Cette garantie couvre 50% des échéances du prêt, allégeant ainsi la charge financière de l’assuré tout en lui permettant de gérer son invalidité partielle.

L’assurance ITT après application d’une franchise

La garantie Incapacité Temporaire Totale de Travail (ITT) intervient lorsque l’assuré, à la suite d’un accident ou d’une maladie, est médicalement dans l’incapacité d’exercer sa profession. La prise en charge débute après la période de franchise stipulée sur le certificat d’adhésion et couvre les échéances du prêt proportionnellement à la quotité assurée.

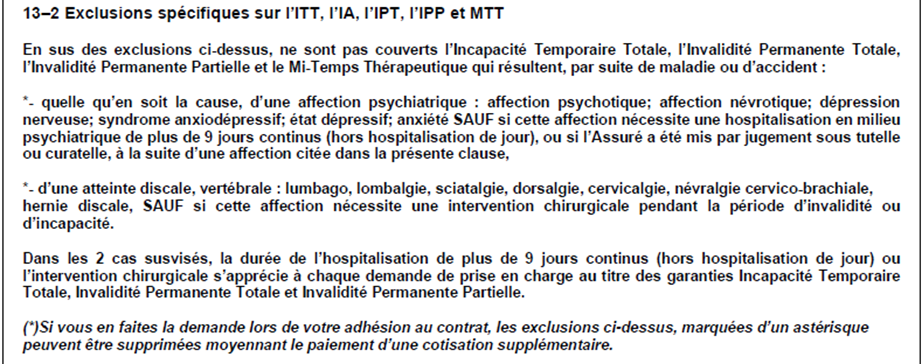

Les clauses d’exclusions à connaître avant d’adhérer

Les exclusions spécifiques à la garantie ITT incluent les affections psychiatriques (sauf hospitalisation de plus de 9 jours ou tutelle/curatelle) et les atteintes discales et vertébrales (sauf intervention chirurgicale). Ces exclusions limitent la couverture de certaines affections de santé, nécessitant des précautions supplémentaires de la part des assurés.

Comment sont calculés les prix de l’assurance de prêt CNP Protection + ?

Les cotisations de l’assurance emprunteur CNP Assuréa Protection+ restent fixes tout au long de la durée du prêt, indépendamment de l’évolution du capital restant dû.

Un taux d’assurance sur le capital initial ou restant dû ?

Les cotisations de l’assurance emprunteur CNP Assuréa Protection+ sont calculées sur le capital initial emprunté. En cas de revente anticipé du bien immobilier, la solution Assuréa peut donc permettre de payer moins cher.

Un exemple de prix pour un emprunteur de 40 ans ?

Pour un prêt de 300 000 € sur 20 ans, le coût total de l’assurance emprunteur s’élève à 27 317,20 €, incluant frais de dossier de 30 € et droits d’association annuels. Avec une cotisation mensuelle constante de 113,82 €, ce contrat en capital initial offre une stabilité budgétaire appréciable.

Chaque garantie (décès, PTIA, ITT, IPT, IPP) couvre 100 % du prêt, assurant le remboursement intégral du capital restant dû en cas de sinistre. Grâce à un TAEA compétitif de 0,7366 %, ce contrat allie simplicité, sécurité et maîtrise des coûts. Un choix stratégique pour tout emprunteur exigeant en 2025.

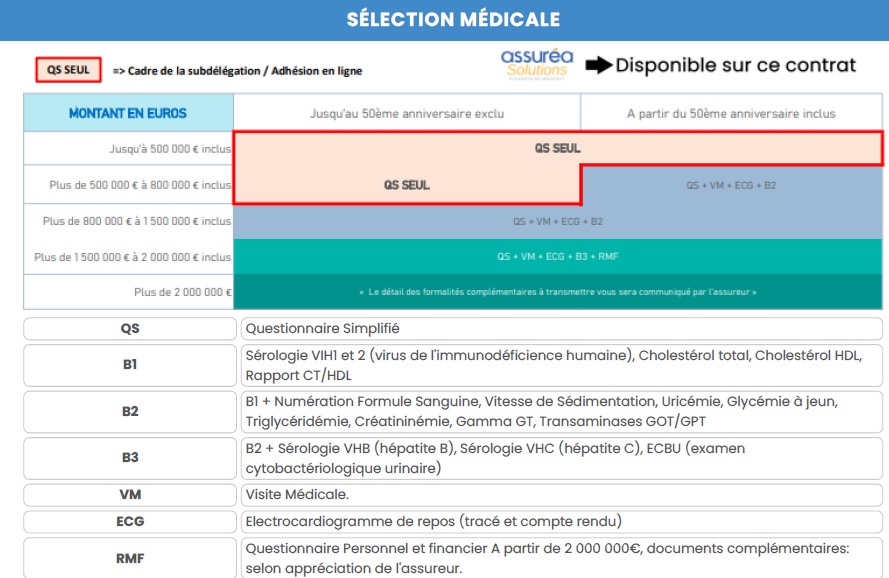

Quelles sont les formalités médicales ?

A moins que vous ne rentriez dans le cadre de la Loi Lemoine, vous devrez compléter un questionnaire médical.

Si vous faites partie de la catégorie des séniors ou adhérez pour couvrir de gros capitaux, d’autres formalités complémentaires pourront être demandées.

Voici la liste :

En cas de refus d’assurance emprunteur, la convention AERAS pourra être activée.

Si vous adhérez après un cancer, il faut tenir compte du droit à l’oubli.

Quels prêts peut garantir avec le contrat CNP Assuréa Protection+ ?

L’assurance de prêt CNP Assuréa Protection+ couvre divers types de prêts, notamment :

- Prêts amortissables

- Prêts In-Fine

- Prêts relais (uniquement en DC/PTIA)

- Prêts à paliers

- Prêts à taux zéro

- Prêts professionnels

- Prêts pour l’acquisition de résidences principales ou secondaires

- Prêts travaux adossés à un prêt immobilier

- Investissements locatifs

- Prêts en restructuration avec une part immobilière de 60% minimum

Et si je suis résident étranger ou expatrié ?

Le contrat d’assurance emprunteur CNP Assuréa Protection+ offre une couverture pour les résidents de l’Union Européenne et certaines régions d’outre-mer comme la Martinique, la Guadeloupe, la Réunion, et Mayotte.

Les COM (Collectivités d’Outre-Mer) sont cependant exclues. Le prêt doit être contracté auprès d’un établissement financier français, et le compte bancaire de l’assuré doit être domicilié en France.

Si vous avez un statut d’expatrié, une étude sur mesure pourra être réalisée par Multi Impact. C’est ce gestionnaire qui se charge de l’étude des risques spécifiques du contrat CNP.

Jusqu’à quel âge peut-on adhérer à l’assurance de prêt CNP ?

L’âge maximum pour adhérer à l’assurance de prêt CNP est de 80 ans pour la garantie décès et 66 ans pour les garanties PTIA, ITT, IPT, IPP, MTT, et MNO.

Les prestations de ces garanties s’arrêtent au plus tard à l’âge de 70 ans ou la veille du départ en retraite.

Attention votre état de santé est pris en compte grâce au questionnaire médical.

Ainsi, être sénior est une chose, avoir des problèmes de santé en est une autre.

En cas de maladie grave le médecin conseil peut refuser votre adhésion ou à minima appliquer des surprimes.

En savoir plus sur l’offre CNP Assuréa Protection+

Pour en savoir plus sur l’assurance Assuréa Protection plus voici notre FAQ ?

À quel moment peut-on résilier le contrat ?

La résiliation du contrat peut se faire à compter de la date de signature de l’offre de prêt, avec un préavis de 15 jours.

Il faut simplement que la banque valide l’équivalence de garantie.

Sur un crédit professionnel, la résiliation doit être demandée au moins 2 mois avant la date de renouvellement du contrat. La demande doit être envoyée en recommandé et accompagnée de l’accord de la banque prêteuse.

Quels sont les avantages de l’assurance de prêt CNP Assuréa Protection+ ?

L’assurance de prêt CNP Assuréa Protection+ présente plusieurs avantages :

- Tarifs non révisables

- Couverture des sports extrêmes et sports professionnels

- Absence de distinction selon la catégorie socio-professionnelle ou le profil fumeur

- Adhésion simplifiée en ligne ou par papier

- Absence de capital minimum

- Couverture mondiale

Le contrat peut être modifié en cours de prêt ?

Oui, le contrat peut être modifié en cours de prêt. L’assuré peut changer les garanties ou la quotité assurée à tout moment.

Cependant, toute augmentation de la quotité ou des garanties nécessite une nouvelle sélection médicale. En cas de diminution, l’accord de l’organisme prêteur est requis.

Quelles sont les modalités d’indemnisation en cas d’incapacité ou d’invalidité ?

Pour être indemnisé en cas d’incapacité ou d’invalidité, l’assuré doit déclarer le sinistre à l’assureur dans les 90 jours suivant la fin de la période de franchise.

Les prestations sont versées après évaluation et acceptation de la demande par l’assureur, et elles couvrent les échéances du prêt proportionnellement à la quotité assurée.