Comparatif assurance prêt Banque Populaire Vs CIC

comparatif assurance emprunteur banque populaire vs CIC

les points à comparer entre banque populaire et cic

la délégation pour réduire le TAEG du crédit immobilier

le comparatif de garanties entre banque populaire et CIC

comparatif des taux d'assurance banque populaire vs CIC

- 3 janvier 2024

- Envoyé par : Assurances

- Catégories: Délégation Assurance, Nos Comparatifs (taux/garanties/contrats)

Vous êtes en phase de négociation de prêt immobilier et vous hésitez entre Banque Populaire et CIC. Au-delà des taux de crédit qui peuvent être équivalents, le contrat d’assurance emprunteur et son taux se doivent d’être pris en compte. Ces éléments influenceront notamment le TAEG de votre crédit immobilier.

Courtiers en assurance emprunteur, nous intervenons régulièrement pour des comparatifs entre les offres de Banque et délégation d’assurance. L’objectif recherché en passant par une délégation est de réduire le tarif de l’assurance emprunteur (baisse de 20 à 60% possible) et donc le TAEG du crédit.

Notre comparateur d’assurance emprunteur permet d’avoir un ordre d’idée du taux d’assurance emprunteur en fonction de votre âge et de votre durée d’emprunt.

Que l’emprunt se finalise au CIC ou chez Banque Populaire vous pouvez souscrire une délégation d’assurance. Aucun de ces deux établissements ne pourra changer le taux du crédit ou les autres composantes tarifaires de votre offre de prêt et ce grâce à la Loi Lagarde.

Si par manque de temps vous n’avez pas pu utiliser la loi Lagarde, la Loi Lemoine vous permet de résilier le contrat de la banque dès que l’offre de prêt sera éditée. A l’extrême, vous n’êtes même pas obligé d’attendre la signature chez le notaire.

En comparant les simulations et offres d’assurance entre le prêt du CIC et celui de la Banque Populaire vous, allez comprendre les points clés mais aussi les axes d’amélioration tant pour votre couverture que pour la baisse de votre TAEG.

Les sports et les déplacements à l’étranger sont-ils couverts sur le contrat ?

assurance prêt immobilier qui couvre les sports à risque

assurance prêt qui garanti en cas de déplacements à l'étranger

des contrats assurance emprunteur avec des garanties distinctes

Nous comparons ici un point que CIC et Banque populaire ont tendance à mettre en avant lorsque vous souhaitez négocier une délégation d’assurance :

|

Assurance emprunteur BANQUE POPULAIRE (contrat CNP 2486C ou 2487D co-assuré avec BPCE) |

Assurance Emprunteur CIC (contrat Assur prêt garanties les assurances Crédit Mutuel) |

|

|

POUR LES GARANTIES DÉCÈS, PTIA, INVALIDITÉ ET INCAPACITÉ |

Pour les garanties décès PTIA IPT ITT |

Pour les garanties décès PTIA IPT ITT |

|

Les sports amateurs pratiqués par l’emprunteur sont-ils couvert à la date de souscription ? |

OUI |

OUI |

|

La couverture d’assurance est-elle maintenue dans le monde entier en cas de déplacement à titre personnel, professionnel et humanitaire ? |

OUI |

OUI |

De manière simple, si vous ne faites ni sport à risque ni déplacement à l’étranger, ce point n’aura pas réellement d’importance.

Sur un contrat en délégation la pratique d’un sport ou le fait de vous déplacer à l’étranger (hors Europ ou Etats Unis) peut être un motif de surprime.

Il faudra alors prendre en compte le fait que la surprime peut être légère ou même inexistante suivant le contrat sélectionné.

Comparer l’âge de fin de garanties décès et PTIA sur les assurances emprunteur

âge de fin de garantie décès et PTIA sur le contrat

l'âge de fin de couverture pour les retraités ou séniors

les garantie PTIA s'arrête à l'âge de la retraite ou à 65 ans

Ce point est à prendre en compte si vous empruntez en étant sénior ou si vous voyez que vous allez finir votre crédit immobilier une fois retraité.

|

|

Assurance emprunteur BANQUE POPULAIRE (contrat CNP 2486C ou 2487D co-assuré avec BPCE) |

Assurance Emprunteur CIC (contrat Assur prêt garanties les assurances Crédit Mutuel) |

|

POUR LES GARANTIES DÉCÈS PTIA |

Pour les garanties décès uniquement |

Pour les garanties décès uniquement |

|

La garantie décès est-elle couverte pendant toute la durée du prêt ? |

OUI avec une garantie décès qui s’arrête à 80 ans |

OUI avec une garantie décès qui s’arrête à 80 ans |

|

La garantie PTIA est-elle couverte pendant toute la durée du prêt ? |

OUI avec une garantie PTIA qui s’arrête à 65 ans ou à la retraite |

OUI avec une garantie PTIA qui s’arrête à 65 ans ou à la retraite |

Comme on le voit, l’assurance emprunteur du CIC et le contrat CNP de banque Populaire stopperont leur couverture décès PTIA au même moment.

Si vous finissez votre prêt après vos 80 ans pensez bien que le crédit ne sera pas couvert jusqu’à son terme. Pour la partie PTIA, il faudra intégrer le fait que dès que vous êtes en situation de retraite et que vous ne serez plus couvert.

En effet il n’est pas possible de toucher une pension d’invalidité si l’on a déjà sa pension de retraite.

Le fait de ne plus bénéficier de la couverture PTIA ne fera pas pour autant baisser votre cotisation d’assurance emprunteur.

Garantie ITT et IPT : le comparatif d’assurance de prêt entre Banque Populaire et CIC

les différences de fonctionnement sur les garanties ITT et IPT

prestation ITT indemnitaire chez banque populaire et au CIC

prestation forfaitaire sous condition au CIC

Rentrons ici dans la phase la plus technique du comparatif.

Les garanties incapacité invalidité sont celles qui comptabilisent le plus de différence. En effet, lorsque l’on vous évoque une couverture ITT, vous n’imaginez pas qu’une quinzaine de points soit à contrôler. Ils ne sont d’ailleurs pas tous évoqués dans le tableau ci-dessous puisque nous n’abordons ici que les critères dits d’équivalence mis en place par les pouvoirs publics pour comparer les contrats.

En tant que courtiers, nous comparerons 2 ou 3 points complémentaires qui sont loin d’être négligeables si l’on souhaite un contrat qualitatif.

|

|

Assurance emprunteur BANQUE POPULAIRE (contrat CNP 2486C ou 2487D co assuré avec BPCE) |

Assurance Emprunteur CIC (contrat Assur prêt garanties les assurances Crédit Mutuel) |

|

POUR LES GARANTIES INCAPACITÉ (ITT) ET INVALIDITÉ (IPT) |

Caractéristiques couverture ITT et IPT uniquement |

Caractéristiques couverture ITT et IPT uniquement |

|

Les garanties incapacité et invalidité couvrent t’elles pendant toute la durée du crédit ? |

Fin de couverture incapacité invalidité à 67 ans |

Couverture incapacité invalidité jusqu’à retraite – maxi 65 ans |

|

Les affections dorsales sont-elles couvertes sans condition d’hospitalisation, ni d’intervention chirurgicale ? |

Sans condition d’hospitalisation, ni d’intervention chirurgicale |

Sans condition d’hospitalisation, ni d’intervention chirurgicale (durée de franchise augmenté si affections cervico-dorso-lombaires) |

|

Les affections psychiatriques sont-elles couvertes sans condition d’hospitalisation ? |

Sans condition d’hospitalisation |

Sans condition d’hospitalisation mais allongement de la franchise à 180 jours si il n’y a pas hospitalisation de plus de 10 jours |

|

POUR LA GARANTIE INCAPACITÉ (ITT) |

Précision sur la garantie ITT uniquement |

Précision sur la garantie ITT uniquement |

|

Quel est le délai de franchise ? |

Début de l’indemnisation après 3 mois d’arrêt de travail |

Début de l’indemnisation après 3 mois d’arrêt de travail (sauf si 6 mois choisi à l’adhésion ou pathologie dorsales ou psychique dans certains cas) |

|

Pour une personne en activité, évaluation en fonction de la profession exercée au jour de l’arrêt de travail ? |

OUI |

OUI |

|

Pour une personne en activité, la prestation ITT est-elle égale à la mensualité assurée sans référence à la perte de revenu subie pendant l’arrêt de travail ? |

NON contrat indemnitaire sauf si TNS (chef d’entreprise, artisan commerçant) ou profession libérale |

NON contrat semi indemnitaire. |

|

Bénéficiez-vous d’une couverture en cas de temps partiel thérapeutique (ITP) avec une prise en charge de 50% sur une durée de 3 mois minimum ? |

OUI |

OUI |

|

Etes-vous indemnisé en cas d’arrêt de travail si vous êtes inactifs ? |

OUI Mais plafonnement de la garantie ITT à 50% de la mensualité de crédit |

OUI Mais la garantie ITT sera réduite à 50% de la mensualité de crédit |

|

POUR LA GARANTIE INVALIDITÉ (IPT) |

Fonctionnement de la garantie IPT (invalidité permanente) |

Fonctionnement de la garantie IPT (invalidité permanente) |

|

L’Évaluation est-elle faite en fonction de la profession exercée au jour du sinistre ? |

OUI incapacité à exercer SA profession |

NON incapacité à exercer TOUTE profession |

|

Prise en charge de l’invalidité totale, sans référence à la perte de revenu subie au moment du sinistre ? |

NON contrat indemnitaire sauf si TNS ou profession libérale |

NON contrat semi indemnitaire. |

|

Le contrat prend il en charge l’invalidité partielle (IPP) à partir de 33% |

NON |

OUI |

Si l’on commence par les priorités, il faudra prendre en compte qu’autant CIC que Banque Populaire avec son contrat CNP intègre un mode de prestations indemnitaires plutôt que forfaitaire.

En d’autres termes, le jour où vous êtes en arrêt de travail, les deux banques peuvent vous indiquer que vous êtes indemnisable, mais pas forcément indemnisé à hauteur de ce qui était prévu.

Chez CIC, si vous êtes assuré à 100%, seuls 50% de la mensualité sera réglé si vous n’avez pas de perte de revenu. Chez Banque Populaire même assuré à 100% au titre des garanties IPT et ITT la prestation pourrait être nulle si vous touchez des prestations de la Sécurité Sociale et de la prévoyance entreprise.

À compter de là, si l’assureur CNP venait à exclure les affections cardiaques et/ou vasculaires, la réserve deviendrait secondaire par rapport à la qualité du contrat et notamment le fait que la prestation soit forfaitaire (non limité à la perte de revenu).

Pour ce qui est de la partie invalidité, le CIC prévoira une couverture en cas d’invalidité partielle (IPP), ce qui n’est pas le cas du contrat CNP dans sa version standard pour Banque Populaire. En revanche, la définition de l’invalidité (dans sa 1ère partie) ne sera pas à l’avantage de l’emprunteur puisqu’il faudra être dans l’incapacité d’exercer toute profession (et non la sienne) pour entrer dans le cadre de la garantie.

Pour ce qui est de la couverture des affections dorsales et psychiques, la Banque Populaire ne rallongera pas la franchise si votre arrêt de travail fait suite à ce type de pathologie). Chez CIC la franchise sera de 90 jours uniquement si vous êtes opéré ou hospitalisé plus de 10 jours (dépression ou burnout par exemple).

Comment comparer les tarifs d’assurance de prêt entre Banque Populaire et CIC ?

le mode de calcul des cotisations d'assurance emprunteur

cotisation calculée sur le capital restant dû dans les 2 banques

utiliser la loi lemoine pour baisser le tarif de l'assurance emprunteur

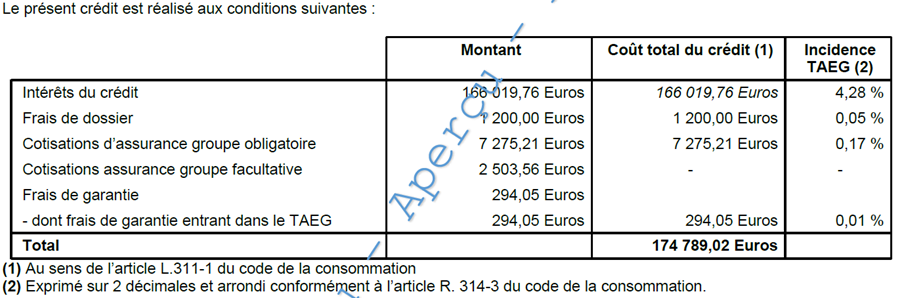

Pour avoir le tarif exact des deux banques, il faut généralement avoir la simulation de prêt.

Pour un emprunteur de 47 ans, la fourchette de taux d’assurance se situera entre 0.42 et 0.46%. CIC sera légèrement moins cher.

Dans la même configuration, un salarié cadre non-fumeur obtiendra du 0.28% avec une délégation d’assurance. Cela représente une baisse de coût de 35%.

À titre d’exemple, si vous avez 47 ans et que vous empruntez 250 000€ sur 25 ans, le coût d’assurance (CIC vs Banque Populaire) sera compris entre 26250€ et 28250€. Prenez en compte que si vous empruntez en couple ce coût sera doublé même si parfois une réduction couple apaise la note finale.

Aussi bien Banque Populaire que CIC commercialiseront une assurance calculée sur le capital restant dû. Ainsi votre cotisation d’assurance sera donc plus chère en début d’emprunt. Ceci sera l’occasion pour la banque de prendre sa marge. CIC prendra en compte le fait que vous soyez fumeur. Cet aspect fera grimper le taux de l’assurance emprunteur.

Par contre, chez Banque Populaire la mensualité restera fixe. En effet, un principe de lissage fera que la mensualité hors assurance se calculera automatiquement en fonction de la baisse des cotisations d’assurance. Pour vous, cela semblera bien, mais cela aura pour impact d’augmenter légèrement le coût de l’emprunt (plus d’intérêt à payer). D’autre part vous rembourserez moins de capital et paierez aussi plus de pénalité en cas de remboursement anticipé.

Nous avons notre petite astuce pour supprimer ces incidences négatives. C’est en lien avec l’assurance emprunteur, je vous rassure.

Il n’y aura pas de frais à payer si vous décidez de changer d’assurance emprunteur en cours d’emprunt. Ce type de frais est interdit aussi bien par la Loi Lagarde que par la Loi Lemoine.

Dans quelle Banque aurez-vous le meilleur TAEG de crédit assurance incluse ?

qui a le meilleur TAEG de crédit entre CIC et banque populaire?

le CIC aura un TAEG plus bas assurance comprise

acheter en couple et assurer le crédit immobilier

Au jeu du TAEG de crédit immobilier le plus bas, c’est le CIC qui l’emportera pour le prêt de résidence principale.

Si ces deux banques vous proposent :

- Un taux de crédit immobilier (résidence principale ou secondaire)

- Des frais de dossier

- Un coût de caution

Qui sont identiques, la différence sur le TAEG se fera sur le coût d’assurance emprunteur pris en compte dans ce calcul

La Banque Populaire ne prend pas en compte le coût d’une éventuelle garantie IPP.

En revanche, quand le CIC vous demande de vous assurer à 100%, cette demande ne vaut que pour les garanties décès PTIA. Pour ce qui est des garanties ITT/IPT/IPP, seule une couverture de 50% sera exigée.

Dans le calcul du TAEG sera donc intégré :

- 100% du coût de la garantie décès et PTIA

- 50% du coût de la garantie IPT

- 50% du coût de la garantie ITT

- 50% du coût de la garantie ITT

Ainsi, à l’extrême sur un prêt CIC vous pourriez demander un changement d’assurance emprunteur sur cette base de garantie que seuls quelques assureurs en délégation pourront vous proposer.

Si vous empruntez en couple, le raisonnement sera le même.

La Banque Populaire rentrera 100% du coût d’assurance emprunteur (sur les éventuels 200% qu’ils vous auront demandés). Le CIC prendra 50% de l’assuré 1 et 2 pour la partie décès PTIA et 25% de l’assuré 1 et 2 pour les garanties incapacité et invalidité.

En nous consultant pour votre dossier d’assurance, nous serons à même de vous indiquer quel sera le TAEG que vous allez réellement payer. Pour cela, nous intégrerons aussi bien la part obligatoire que la part facultative de l’assurance emprunteur dans le calcul du TAEG.

Si la part facultative non intégrée dans une offre de prêt CIC. Et pourtant vous la payez sur votre cotisation d’assurance emprunteur.

On le voit, le CIC n’intègre pas non plus cette part de cotisation dans le coût total du crédit. Banque Populaire aura la même pratique dans ses offres de crédit immobilier d’où l’importance de consulter notre cabinet de courtage d’assurance emprunteur.

Changer l'assurance du prêt immobilier et augmenter les garanties du contrat ?

augmenter la couverture assurance emprunteur sur le crédit immobilier

privilégier une assurance de emprunteur à cotisation fixe

résilier le contrat CNP ou Crédit Mutuel

Si vous souscrivez l’assurance emprunteur de la Banque Populaire, les points à améliorer seront les suivants :

- Passer sur une assurance emprunteur à cotisation fixe pour faire un gain au mois le mois.

- Intégrer une garantie IPP pour être garanti en cas d’invalidité inférieure à 66 %.

- Passer sur un contrat ou les garanties incapacité invalidité sont forfaitaires.

Si vous avez accepté le crédit immobilier du CIC il faudra :

- Prendre un contrat qui couvre correctement les affections du dos ou du psychisme ou du moins qui ne rallonge pas les franchises quand vous n’êtes pas opéré ou hospitalisé pour ces mêmes pathologies.

- Passer sur un contrat forfaitaire

- Passer sur un contrat où la définition de l’invalidité commence par ne plus pouvoir exercer SA profession

- Passer sur une cotisation d’assurance emprunteur fixe. Ainsi vous y serez gagnant en cas de revente du bien ou solde du prêt par anticipation.

Le changement de contrat ne vous permettra généralement pas de modifier la quotité si vous avez emprunté en couple. Les conseils d’un courtier spécialisé vous permettront de trouver la bonne répartition d’assurance sur votre crédit. Il faudra pour cela aborder le sujet avant de signer l’offre de prêt.

Un courtier pour négocier et comparer les tarifs d’assurance emprunteur ?

baisser la quotité d'assurance pour avoir un TAEG de crédit réduit

la réduction couple pour diminuer le TAEG du crédit

les risques aggravés de santé au CIC ou chez Banque populaire>

Au-delà de comparer les taux d’assurance emprunteur, le courtier pourra vous conseiller ou vous accompagner sur :

- La quotité d’assurance adaptée à votre situation. Vous empruntez en couple : le niveau de revenu doit être pris en compte, mais pas l’apport.

- La souscription d’une éventuelle garantie décès complémentaire si vous n’êtes ni marié ni pacsé afin de pouvoir racheter la part du co emprunteur le cas échéant.

- Aller au-delà des critères de garantie d’assurance exigés par CIC ou Banque Populaire

- Vous accompagnez dans la recherche d’une assurance emprunteur risque aggravé de santé: nous intervenons régulièrement sur des emprunts Banque Populaire ou CIC lorsqu’il y a des refus de garantie ITT. Ainsi, qu’il s’agisse d’un refus ITT sur le contrat CNP ou sur celui du CIC des solutions restent envisageable par notre biais.

- Vous accompagnez lors d’une déliaison d’assurance sur le crédit immobilier.

Peu importe que ce soit Banque Populaire ou CIC, le changement d’assurance s’il est correctement fait, vous permettra d’avoir une couverture d’emprunt correspondant à votre niveau d’exigence de couverture.

Profiter d’autres articles sur l’assurance emprunteur et les comparatifs :

- Comparatif assurance emprunteur Banque Populaire Banque Postale

- Comparatif assurance prêt entre cotisation dégressive ou fixe sur un crédit de 10 ans

- Quels sont les meilleurs taux d’assurance prêt immobilier à 30 ans ?

- Cotisation assurance emprunteur fixe ou variable pour un prêt immobilier de 25 ans ?

- Taux d’assurance et TAEA sur le prêt immobilier du Crédit Agricole

- Courtier assurance prêt sur Paris pour risques aggravés

Assurance de prêt en cas de surpoids ou d’obésité

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Comparatif assurance prêt CIC Vs Banque Populaire

Après comparaison des offres assurance emprunteur, nous trouverons ensemble la meilleure solution pour votre crédit immobilier