Courtier assurance prêt à Paris (risques aggravés, meilleur TAEA)

courtier pour assurance risques aggravés de santé sur Paris

cabinet assurance crédit immobilier à Paris

- 11 décembre 2023

- Envoyé par : Assurances

- Catégories: Convention AERAS, Risque aggravé de santé

Vous recherchez un courtier assurance emprunteur pour intervenir sur votre crédit immobilier ? L’assureur votre banque vous refuse, ne vous accorde pas certaines garanties (ITT / IPT) ou bien encore pratique des surprimes à cause d’un antécédent de santé ?

Il existe nombre de cabinet d’assurance sur Paris. Néanmoins, tous n’auront pas une spécialisation dans le risque aggravé de santé ou l’expertise pour assurer des risques médicaux (infarctus, angine de poitrine, diabète, VIH, AVC…)

Afin de vous aider dans la sélection d’un courtier assurance emprunteur nous avons repris les problématiques rencontrées dans le cadre de refus AERAS ou d’obtention d’un contrat correspondant aux exigences de la banque et établi une synthèse

Avant de démarrer 2 informations importantes que vous devez connaître :

- Un courtier assurance emprunteur : professionnel qui commercialise des contrats en délégation d’assurance. Les prix de ces contrats peuvent être inférieur de 50% à ceux de votre banque. Individualisation du taux VS mutualisation

- Un courtier assurance prêt risque aggravé de santé : au-delà de la connaissance du marché, il maitrisera l’acceptation médicale par compagnie, connaîtra les process AERAS (niveau 2 et 3) et tous les paramètres permettant d’obtenir un accord d’assurance ou de diminuer une surprime

Le métier de courtier assurance emprunteur peut s’exercer en agence (Paris quartier du Louvre, ou Boulevard Haussmann par exemple). Néanmoins comme dans tous les domaines où une compétence spécifique est nécessaire, mieux vaut un qui sait que 10 qui cherche. Bien que votre crédit immobilier soit traité en agence, la finalisation de l’adhésion assurance emprunteur s’est faite en ligne, le questionnaire santé et l’envoi des pièces médicale ont été réalisé via un espace client sécurisé.

Courtier assurance emprunteur sur Paris : une activité qui varie selon la banque

cabinet à Paris pour assurance emprunteur en convention AERAS

Ci-dessous vous trouverez le contrat d’assurance prêt commercialisé par la Banque Parisienne qui traite votre demande de crédit Immobilier. Si votre dossier d’assurance emprunteur rentre dans le cadre de la convention AERAS, les coordonnées du référent vous permettront d’obtenir des informations sur le texte de cette convention, le droit à l’oubli ou bien encore la grille de référence. Nos interventions en risque aggravé de santé ou en délégation d’assurance standard y sont aussi listés.

|

Nom de la Banque et du contrat qui peut être refusé ou contenir des surprime et/o exclusion |

Adresse de l’agence et téléphone du référent AERAS de la banque |

Nos interventions en assurance emprunteur et les solutions en cas de risque aggravé de santé |

|

Crédit Agricole Paris Ile de France Prédica |

284 Rue de Vaugirard 75015 Paris 15e 08 00 21 56 81 |

Baisse de surprime sur la garantie ITT Exclusion sur l’assurance décès invalidité Refus assurance emprunteur |

|

BNP Paribas Le Marais Contrat Cardif |

88 Rue Saint Antoine 75004 Paris 04 3477 |

Solution d’assurance prêt après une dépression Substitution assurance emprunteur à la BNP Refus ADI à cause d’une pathologie cardiaque |

|

Caisse d’Epargne Paris 10 Magenta Contrat CNP |

114 boulevard de Magenta 75010 Paris 10e 01 58 06 65 54 |

Réduire une surprime lié au dibète Déliaison assurance prêt pendant la période de préfinancement Assurer un prêt en cas d’insuffisance cardiaque |

|

Banque Populaire Paris 16 Porte D’Auteuil Contrat CNP |

105 boulevard de Montmorency 75016 Paris 16e 01 40 04 77 08 |

Assurer un prêt après un cancer de la thyroïde Supprimer une exclusion assurance emprunteur Substitution assurance prêt avec une exclusion |

|

La Banque Postale Paris Sorbonne Contrat CNP |

13 Rue Cujas 75005 Paris 08 10 00 81 86 |

Comparatif tarif délégation d’assurance vs banque postale Refus assurance décès invalidité Obtention des garanties incapacité invalidité si maladie |

|

Crédit Mutuel Paris Reuilly Contrat Assur Prêt |

2 Rue de Reuilly 75012 Paris 12e 08 00 00 41 01 |

Exclusion incapacité invalidité Assurer un prêt avec endométriose Assurer un prêt avec une RCH ou la Maladie de Crohn |

|

Société Générale – SG Paris Saint Michel Contrat SOGECAP |

27 boulevard Saint-Michel 75005 Paris 01 42 14 52 20 |

Baisse de surprime assurance crédit immobilier Résiliation assurance prêt SG Baisse surprime assurance décès invalidité |

|

CIC Paris Nation Contrat Assur Prêt |

210 boulevard Voltaire 75011 Paris 11e 05 57 85 56 98 |

Assurer un prêt en cas de sclérose en plaque Baisse surprime assurance emprunteur Exclusion assurance crédit immobilier |

|

HSBC Paris Maubert Contrat HSBC Assurance |

51 boulevard Saint-Germain 75005 Paris 08 10 24 68 10 |

Assurer un prêt avec des troubles bipolaires Assurer un prêt après un accident ischémique transitoire (AIT) Baisse surprime assurance assurance prêt |

|

FORTUNEO Contrat Suravenir |

Tour Ariane – 5, place de la Pyramide 92088 Paris La Défense |

Assurer un prêt avec des triglycérides et du cholestérol Substitution assurance décès invalidité Assurer un prêt avec une bicuspidie valvulaire |

|

Hello bank ! Contrat Cardif |

16, boulevard des Italiens 75009 Paris 3477 |

Assurer un prêt après une hémorragie cérébrale (AVC) Assurer un prêt avec diabète Délégation d’assurance |

|

BoursoBank Contrat CNP |

1 Avenue de l’Opéra 75001 Paris 01 46 09 47 58 |

Assurer un prêt en cas d’artérite Obtention des garanties incapacité invalidité si maladie Limiter une exclusion assurance prêt |

|

LOUVRE BANQUE PRIVEE Contrat CNP |

48 Rue du Louvre 75001 Paris 08 10 00 81 86 |

Assurer un prêt après un infarctus du myocarde Exclusion assurance prêt Assurer un prêt si on est diabétique |

|

SOFIAP Contrat CNP / Quatrem |

64, rue de Saintonge 75003 Paris 01 43 14 45 52 |

Résiliation assurance prêt Refus incapacité invalidité Assurer un prêt avec une angine de poitrine ou angor |

|

Banque Palatine Contrat CNP / Ariès Assurances |

52 avenue Hoche 75008 Paris 01 43 94 74 93 |

Assurer un prêt après une arrêt cardiaque Obtention des garanties incapacité invalidité si maladie Assurer un prêt pour séropositif (hors AERAS) |

Trouver un courtier sur Paris spécialisé dans les risques aggravés de santé

courtier sur Paris pour substitution assurance crédit immobilier

Vous souhaitez trouver un courtier assurance emprunteur en capacité de traiter votre demande ?

Voici 4 points à contrôler avant de lui confier l’étude votre dossier (risque aggravé de santé, tarifs, contrat en délégation, risque médical) :

- Est-il en en capacité de trouver une solution d’assurance en cas de risque aggravé de santé ? Si vous êtes séropositif et que vous ne rentrez pas dans la cadre de la grille de référence AERAS, il faudra avoir des connaissances spécifiques pour obtenir un accord d’assurance. Le courtier doit alors travailler avec des compagnies d’assurance spécialisées dans le traitement de dossier présentant un risque médical (AERAS mais aussi hors AERAS). Aucune compagnie n’assure toutes les pathologies. Il faut connaître la compagnie par déclaratif médical.

- Vous souhaitez réduire la surprime d’assurance générée par votre maladie cardiaque ? Le courtier connaît il les compagnies qui auront les surprimes les plus basses pour les cardiopathies, les opérations cardiaques (pose de stent, pose de valve, pacemaker,…). Aura-t-il les astuces permettant de baisser les coûts d’assurance une fois les surprimes communiquées par le médecin conseil.

- Vous souhaitez résilier l’assurance emprunteur que vous avez souscrit à la Société Générale? Le courtier pourra t’il trouver une tarification plus basse et vous exposer les avantages et inconvénients d’un contrat où les pathologie dorsales et psychiques sont assurées sous conditions ? D’autres part, sera-t-il en capacité de faire passer votre dossier si celui ci contient une exclusion partielle sur les garanties IPT et ITT.

- Vous souhaitez obtenir le taux d’assurance emprunteur le plus bas grâce à une délégation d’assurance (contrat externe à la banque)? Le courtier vous proposera t’il 2 ou 3 contrats auquel il a accès par le biais de sa franchise ou vous permettra t’il d’obtenir un comparatif large, aussi bien sur les options de garanties que sur les prestations.

Sur le dernier dossier d’assurance emprunteur traité sur Paris, Bastien nous contacte. Il a un refus de garantie IPT et ITT sur l’assurance emprunteur CNP adossée à son Crédit immobilier Banque Postale. Bien qu’il soit accompagné par un courtier immobilier qui lui a trouvé le meilleur taux d’emprunt, la problématique d’assurance emprunteur n’a pas été anticipée. En l’état la banque refuse d’accorder le prêt immobilier.

En déclarant son apnée du sommeil et son hypertension récemment diagnostiquée, la CNP a accepté après une étude au niveau 2 AERAS de couvrir uniquement les garanties décès et PTIA. Au vue de la somme emprunté, il ne peut pas accéder au niveau 3 AERAS.

Nous lui trouvons rapidement une solution avec une légère surprime mais sans exclusion des pathologies cardiovasculaires. Son taux d’emprunt est ainsi maintenu et il ne subit donc pas la hausse du taux de crédit du fait de passer son édition d’offre le mois suivant. A cette occasion, il découvre que d’autres pathologie n’aurait pas été correctement couverte sur son contrat CNP (dorsal, psychique). Il prend note également de l’intérêt de rajouter une couverture d’invalidité partielle pour laquelle la Banque postale n’a pas lui faire une proposition.

Son épouse étant couverte à 50%, un changement d’assurance sera effectué dans un second temps pour réduire le TAEG du crédit. En effet, malgré un taux d’emprunt faible, le TAEG pouvait encore être réduit de manière importante.

Les avantages du courtier assurance emprunteur risques aggravés quand on réside sur Paris

courtier risques aggravés de santé sur Paris

Au-delà de la maitrise de l’assurance emprunteur, qui peut être mise à profit sur tous les dossiers, la spécialisation dans les risques aggravé permet de débloquer des problématiques régulières sur un dossier de crédit. Ceci reste valable tant sur une demande de prêt résidence principale que sur l’acquisition d’un bâtiment professionnel

- En sachant réduire l’impact du coût d’assurance pris en compte dans le TAEG, il permet d’éviter les refus de prêt pour dépassement de taux d’usure (norme Banque de France pour les accords de crédits immobiliers)

- En ayant des contrats dédiés aux retraités ou séniors, il permet à cette population d’emprunter plus facilement.

- En trouvant des solutions d’assurance pour les emprunteurs qui sont passés par la case maladie, il facilité des accords de crédit immobilier là où les refus restaient fréquents.

- En maitrisant les principes de la déliaison d’assurance sur un prêt immobilier (RP, locatif, résidence secondaire…), il permet aux jeunes emprunteurs et aux couples (mariés ou indivision) de baisser leur mensualité d’emprunt.

Vous souhaitez vérifier notre expertise en assurance emprunteur, mieux que les avis clients, lisez quelques articles sur notre blog, il y en a plus d’une centaine 😉

- Les motifs de surprime en assurance emprunteur

- Les surprimes assurance prêt selon la maladie

- Refus assurance prêt Caisse d’Epargne

- Refus assurance prêt Crédit Agricole

- Refus assurance emprunteur CNP Banque Postale

- Assurance de prêt : peut-on avoir une exclusion à la place d’un refus

- Assurance de prêt : refus des garanties ITT pour les maladies cardiaques

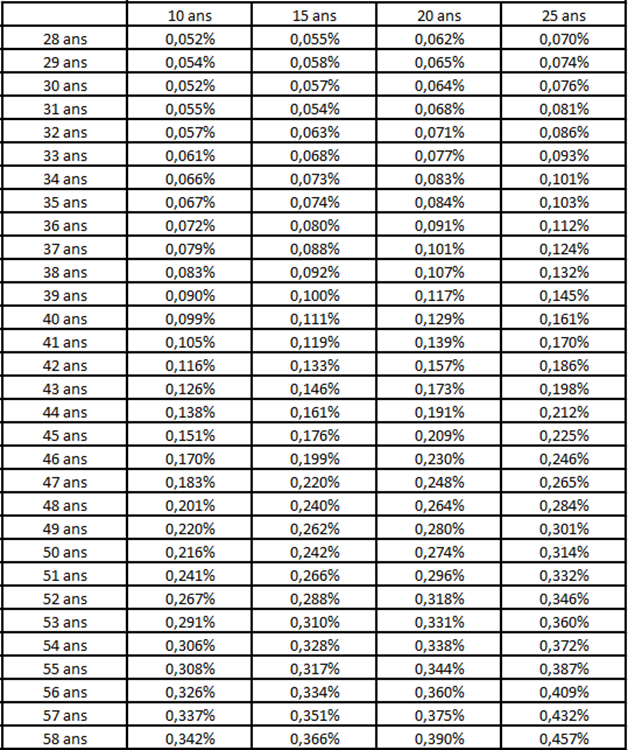

- Meilleur taux d’assurance prêt à 30 ans

- Meilleur taux d’assurance prêt à 40 ans

- Meilleur taux d’assurance prêt pour les fumeurs

Si vous vous apprêtez à valider un emprunt au Crédit Agricole Île de France ou par un courtier immobilier parisien, vous ne devez pas regarder que le taux du crédit. La notion de TAEG doit être abordée.

Je ne parle pas ici du TAEG du crédit affiché sur l’offre ou la simulation de prêt. J’évoque ici le TAEG que vous allez réellement payer. Si vous empruntez en couple et que la banque ou le courtier ont opté pour une couverture d’assurance emprunteur à 100%, le TAEG affiché ne correspondra pas au coût total de votre crédit immobilier.

Aussi vous ne pourrez donc pas comparer de manière éclairée. Même si notre cabinet ne se situe pas physiquement sur Paris (vous n’auriez pas eu le temps de venir de toute façon 😉) nous pouvons recalculer votre TAEG réel d’emprunt. Vous bénéficierez ainsi d’une plus-value importante avant de vous engager avec telle ou telle banque. Signer l’offre de prêt et changer d’assurance emprunteur ensuite n’a jamais été la meilleure solution pour réduire son coût d’emprunt.

Paris : capitale de la délégation pour les assureurs de crédits immobiliers et courtiers d’assurance

le TAEG et le TAEA peuvent baisser grâce à un courtier assurance emprunteur sur Paris

Pour les assureurs de crédit immobilier, l’investisseur ou l’acheteur Parisien est une cible. En effet statistiquement l’emprunteur parisien s’intéresse de près à la délégation d’assurance.

Sans rentrer dans un stéréotype, l’emprunteur Parisien aura un apport plus important et des revenus plus élevés en moyenne. Il négociera des taux immobiliers plus bas et pourra utiliser la loi Lagarde pour négocier sa délégation d’assurance avant la signature de l’offre de prêt. Toujours sans rentrer dans le stéréotype, le statut salarié cadre est régulier et ceux sont ces profils qui obtiennent les meilleurs taux pour une adhésion assurance emprunteur (cf : les taux d’assurance de prêt en délégation pour un salarié cadre non-fumeur ) en délégation.

Côté assurance du crédit immobilier, il faudra éviter de céder à la facilité du comparateur de prix et de l’adhésion en ligne.

En effet, il faut s’avoir différentes choses avant de prendre un contrat qui correspond aux exigences de la banque sélectionnée :

- Certaines compagnies d’assurance vont faire des rabais tarifaires dès lors que vous résidez sur Paris ou en île de France. Cela ne garantit pas le taux d’assurance ou le TAEA le plus bas mais c’est un signe, Paris intéresse les assureurs de crédit immobilier

- Certaines compagnies vont réduire leurs cotisations d’assurance si elles sont supérieures à 20 000€. Ainsi si sur un comparateur de tarif d’assurance vous voyez que vos primes sont de 20, 30 ou 50000€ sur la durée du crédit, faite appel à un courtier spécialisé en assurance emprunteur. De la même manière qu’un courtier immobilier, il aura son impact sur votre projet de crédit. Le courtier assurance emprunteur apportera ses connaissances spécifiques sur le taux d’assurance. Avec un ou deux conseils complémentaires il réduira certainement votre cotisation et le TAEA correspondant.

- Les dossiers en risque aggravé de santé et les centres médicaux sur Paris: en île de France, les dossiers avec des emprunts significatifs sont plus réguliers. L’immobilier y est plus cher, les achats ou rachat d’entreprise statistiquement plus fréquents. Aussi il n’est pas rare qu’il faille faire des examens médicaux. Quand on veut faire vite et trouver un courtier qui connaît les systèmes d’adhésion mieux vaut aller vers des spécialistes. Il en est de même lorsque l’on sait qu’un risque santé est à déclarer dans le questionnaire santé. Assurer un emprunteur diabétique de type 1 en 24h n’est pas forcément réalisable par tous les intermédiaires en assurance ou en crédit

- Prendre en compte vos déplacements professionnels à l’étranger : nombre de banques demandent à ce que vous soyez couvert pour vos déplacements professionnels à l’étranger. Nombre d’entreprises sur Paris travaille à l’international et envoient leur collaborateurs en Afrique, Asie ou Amérique du Sud. Bien que généralement couvert par votre entreprise, il faudra prendre en compte ce point spécifique si vous souhaitez que la banque accepte votre délégation d’assurance

- Ne pas se satisfaire de l’offre de délégation d’assurance de la banque ou du courtier immobilier. Certaines banques proposent des contrats dits défensif. Les courtiers immobiliers proposent aussi parfois un contrat qu’ils ont sélectionné. La plupart du temps cette sélection est faite sur une gamme réduite de produit, celle proposée par la franchise. Ainsi oui vous payez moins cher que sur le contrat Groupe de la banque mais vous êtes peut-être encore loin du taux plancher. Vous faites plaisir au courtier immobilier en lui achetant un produit en plus mais rappelez vous que vous avez payé des honoraires pour la partie crédit et que l’assurance emprunteur n’est pas forcément le point où il sera le plus à l’aise. Vendre c’est simple, conseiller, c’est un autre métier.

Pour rappel et si vous avez des formalités médicales à effectuer pour votre dossier assurance emprunteur voici la liste des centre médicaux (adresse de centre médical) partenaires des assureurs de crédit immobilier :

- Centre Abcos Civem: 14 Bis Rue Daru, 75008 Paris, tel : 09 69 32 27 32

- ARM (Analyse du Risque Médical): 160 rue Montmartre 75002 Paris, tel : 09 70 72 72 72

- BILAN SANTE VITTON: 167, Avenue Rollin 75011 Paris, tel : 0 810 000 241

- CBSA : 1 Rue de Vienne 75008 Paris, tel : 0 810 332 932

Si vous devez déclarer un risque aggravé de santé, mieux vaudra utiliser une autre méthode que celle qui consiste à faire l’intégralité du dossier médical pour ensuite découvrir la problématique liée à votre état de santé. Il faudra donc procéder autrement. Si vous souhaitez être efficace dans l’obtention de votre assurance emprunteur et pour votre accord de crédit immobilier, nous vous indiqueront la méthodologie à suivre.

Aussi sur Paris, vous aurez envie d’aller vite, car c’est ainsi, la vie dans la capitale se veut faite sur un rythme plus soutenu. En revanche vérifiez que les choses avancent rapidement n’exclut pas le contrôle d’une opération financière optimale.

Et pour rappel voici les meilleurs taux d’assurance emprunteur pour des banques comme Banque Populaire, Caisse d’Epargne, BNP, Société Générale, Banque Palatine (banque qui demande une couverture dorso psy ou IPP)

Pour un prêt résidence principale au LCL ou chez Boursorama, les taux pourront être plus bas (exigence assurance plus basse). Pour Crédit Agricole ou CIC/Crédit Mutuel, les taux seront légèrement plus élevés (exigence couverture assurance plus élevée).

Pour obtenir votre taux d’assurance crédit immobilier personnalisé vous pouvez effectuer votre comparatif en utilisant notre simulateur d’assurance de prêt immobilier

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Courtier assurance prêt sur Paris – Risques aggravés de santé

Après analyse de votre situation, nous trouverons ensemble la meilleure solution d’assurance emprunteur pour votre crédit immobilier