refus de prise en charge CNP assurance emprunteur

Geoffroy Roques, courtier en assurance emprunteur

Mis à jour le 10 mars 2025

Sommaire

Changer d’assurance emprunteurNotre billet du jour sera consacré au refus de prise en charge CNP sur une assurance emprunteur. Pourquoi la CNP ? Tout simplement, car il s’agit d’une des compagnies les plus représentées dans les ventes d’assurance emprunteur. Cette assurance groupe est distribuée par nombre de banques, avec la plupart des cas des carences qui ne peuvent être supprimées.

Cet article sera très certainement lu lorsque les difficultés seront déjà présentes, mais il devrait être lu en amont par chaque emprunteur avant de souscrire un contrat CNP par une des banques distributrices de crédit immobilier associées à cette assurance groupe.

Si, suite à une demande d’indemnisation sur l’espace adèle (site de demande d’indemnisation de la CNP), il vous a été indiqué que votre maladie ne pouvait pas être prise en charge ou que pour des raisons que nous allons voir, la compagnie a stoppé son indemnisation, il y a une explication. Dans nombre de cas, la contestation de la décision restera difficile puisque la plupart du temps tout était bien écrit dans la notice d’information.

Que vous ayez emprunté à la Banque Populaire (Casden ou pas, Bred), chez Boursorama, à la Caisse d’Epargne, au Crédit Agricole avant 2016, à la Banque postale, à la Société Générale (prêt BFM avec assurance CNP) ou encore au Crédit coopératif, je vous invite à lire attentivement cet article.

Il vous permettra de comprendre que tout n’est pas toujours une histoire de taux de crédit plus bas et qu’il vaut mieux, parfois, prendre le temps d’écouter le discours du conseiller sachant comment fonctionne une assurance emprunteur, que de signer en bas à droite sur la base de discours purement commerciaux.

Dernier point à connaitre avant de commencer, bien que nous parlions d’une seule compagnie, à savoir la CNP, il va exister des offres différentes selon la banque.

En effet, le contrat CNP proposé par la CNP n’a pas les mêmes couvertures que celui inclus dans les offres de prêt de la Banque Populaire.

Aussi, vous pourrez donc avoir un contrat aux garanties et fonctionnements divers selon la banque, mais aussi l’époque à laquelle vous avez souscrit. Le contrat CNP Banque Postale de 2021, n’est pas le même que celui commercialisé en 2024. Il faut donc de référer à votre notice d’information si vous souhaitez approfondir un point particulier.

A quel moment un refus de prise en charge peut-il être prononcé par une assurance emprunteur ?

Les motifs de refus de prise en charge que ce soit par la CNP ou toute autre compagnie d’assurance auront principalement 3 sources :

- Le questionnaire santé

- Les garanties souscrites

- Le fonctionnement des garanties

Lors de l’adhésion à une assurance emprunteur, il vous est demandé de compléter un questionnaire santé. Depuis 2022 et la mise en place de la Loi Lemoine, certaines adhésions en sont exonérées. Nous ne développerons pas cet aspect aujourd’hui, mais, là aussi des refus de prise en charge pourront être prononcés quand les conditions générales excluent les antécédents de santé mêmes non déclarés dans un questionnaire médical.

Un questionnaire santé étant un élément contractuel, la CNP peut donc vous opposer des éléments, la plupart du temps omis, émanant de ce document.

Les garanties souscrites sont généralement le décès, la PTIA (perte totale et irréversible d’autonomie), l’IPT (invalidité permanente totale), ITT (incapacité temporaire totale). Je précise qu’un contrat d’assurance de prêt peut aussi vous couvrir en IPP (invalidité permanente partielle), mais cette garantie n’est que peu présente dans les offres groupes CNP.

Le fonctionnement des garanties est, lui, systématiquement repris dans la notice d’information (aussi appelé conditions générales de ventes) et précise comment va fonctionner chaque garantie, par qui elle peut être souscrite, à quel moment elle prend fin et le montant de prestation versée selon le type d’emprunt que vous couvrez (prêt amortissable, in fine, prêt gigogne, emprunt avec différé).

Le fonctionnement de garantie, c’est un des jouets favoris du service indemnisation d’une compagnie d’assurance. Si votre conseiller bancaire ou votre courtier immobilier ne sait parfois pas faire la différence entre une incapacité ou une invalidité, c’est le métier de base de toute personne travaillant dans un service d’indemnisation. Finalement, ce serait ces personnes qui devraient vendre les contrats, mais comment bien vendre quand on sait qu’il y a nombre de chances pour que l’emprunteur ne soit pas payé ?

C’est personnellement le pourquoi j’ai choisi le créneau de la compétence (mode autodidacte) et de l’indépendance. Je précise que l’indépendance ne fait pas naître la compétence et qu’il est donc de bon ton de vérifier la compétence de son interlocuteur avant de lui confier l’assurance de la plus grosse charge de son foyer, à savoir la mensualité du crédit.

Une fois les éléments posés, attaquons-nous, point par point à ce qui peut générer un refus de prise en charge de votre mensualité d’emprunt par la compagnie d’assurance CNP.

Le refus de prise en charge suite à une fausse déclaration sur le questionnaire CNP

Si la CNP refuse de prendre en charge votre crédit immobilier en invoquant le fait que vous ayez fait une fausse déclaration, c’est le questionnaire santé que vous avez complété qui est visé.

Ici, la CNP vous reproche d’avoir volontairement omis de déclarer une maladie dont vous aviez connaissance lors de la souscription du contrat d’assurance.

Elle vous précisera dans son courrier de refus de prise en charge qu’elle applique l’article L113-8 du Code des assurances. Cela signifie qu’elle ne vous indemnise pas, qu’elle conserve vos cotisations d’assurance et qu’elle résilie votre contrat.

La CNP sera dans son bon droit si elle arrive à prouver le caractère intentionnel de votre mensonge et le fait que vous avez trompé son jugement lors de l’étude de votre questionnaire médical. Cela signifie que, si vous avez déclaré votre maladie (cancer, dépression, infarctus ou toutes autres pathologies que vous deviez noter dans le questionnaire), elle ne vous aurait pas accordé les garanties ou vous en aurez refusé une partie.

Notez, si c’est le cas, que si vous avez eu une modification de votre état de santé entre le moment où vous avez rempli votre questionnaire santé et la date d’effet du contrat (fixé à la date de signature de votre offre de prêt la plupart du temps), vous deviez en informer la CNP.

Dans une moindre mesure, si vous arrivez à prouver que la fausse déclaration n’était pas intentionnelle ou que la CNP n’a pas assez d’éléments pour le prouver, vous pourrez rentrer dans le cadre de la fausse déclaration non intentionnelle.

Ici c’est l’article L113-9 du code des assurances qui s’appliquera. Contrairement au premier cas, la CNP ne résiliera pas votre contrat.

Elle refusera de vous indemniser, mais vous conservera comme client. Dans les faits, cela est moins problématique d’autant que, si les conditions ne vous conviennent pas, vous pouvez aujourd’hui changer d’assurance avec la Loi Lemoine, et ce à tout moment.

Le fait d’être toujours assuré permet que la banque ne soit pas informée d’une résiliation de votre contrat CNP. Quand c’est le cas, la banque peut prononcer la déchéance de terme et donc vous demander de rembourser immédiatement le crédit.

Si cela est possible malgré votre état de santé, essayer de vous assurer ailleurs rapidement.

Dans les deux cas (fausse déclaration intentionnelle ou pas), ce n’est pas votre forcément le motif médical de votre arrêt de travail ou de votre invalidité qui est visée. C’est un élément médical qui aurait dû être déclaré dans les questionnaires médicaux initiaux.

Ainsi, la CNP peut refuser de prise en charge votre arrêt de travail lié à un cancer si vous avez omis de déclarer une polyarthrite ou un diabète.

Une fausse déclaration porte sur tout ce qui aurait dû être déclaré et non pas sur le motif de votre arrêt du jour. Malheureusement, dans des cas de décès, les choses sont problématiques puisque la CNP ne prendra pas en charge le solde du prêt et ce sont les héritiers qui devront assumer la dette.

Le refus de prise en charge CNP pour dépression ou problème de dos

Si certaines banques qui commercialisent un contrat CNP mettent en avant le fait qu’elle couvre des maladies non objectivables, telles que la dépression, les hernies discales et d’ordre général toutes les maladies psychiques ou dorsales, ce n’a pas toujours été le cas.

Pire, certains contrats sont même revenus en arrière en rajoutant des conditions pour que les emprunteurs puissent être indemnisés pour ce type d’affection.

C’est ainsi que la Banque Postale qui a couvert les affections psy et dos jusqu’en décembre 2022, a communiqué sur l’ajout d’une garantie famille dans son contrat sans surcoût tarifaire, mais a omis de préciser que désormais son offre LBP A551L couvrirait ces pathologies uniquement en cas d’hospitalisation ou d’intervention chirurgicale.

Aussi, si vous faites une demande d’indemnisation pour dépression, la CNP vous demandera de fournir un bulletin d’hospitalisation d’une durée minimale de 9 jours. Sans cela, elle ne prendra pas en charge vos échéances d’emprunt Banque Postale.

Ce type de restriction est également présent dans les offres d’assurance des crédits immobiliers contractés chez Boursorama.

Chez Banque Populaire et Caisse d’Epargne ces restrictions avaient été supprimées en 2015.

Le refus de prise en charge CNP suite à une invalidité

Nous attaquons ici un gros morceau, puisque la prise en charge d’un prêt immobilier en cas d’invalidité est forcément importante. Financièrement, cela signifie que vos capacités de travail et donc de revenu peuvent être réduites sur le long terme (jusqu’à votre prise en retraite ou âge de départ en retraite).

La CNP a là aussi différents fonctionnements selon le contrat groupe mis en place avec la banque.

En revanche, un gros point commun, ce contrat ne couvre quasiment jamais les cas d’invalidité partielle (IPP).

Pour bien comprendre, il faut déjà comprendre qu’il y a une différence entre invalidité totale et invalidité partielle dans un contrat d’assurance emprunteur.

Les novices vous parleront de catégorie 2 sécurité sociale, mais ce n’est pas forcément comme cela qu’un contrat d’assurance de prêt fonctionne.

Pour qu’une garantie IPT (invalidité permanente totale) soit actionnée et que votre crédit immobilier soit pris en charge, il faut parfois :

- Que vous rentriez dans le cadre de la définition de l’invalidité totale indiquée dans la notice d’information du contrat (c’est la première condition)

- Que votre taux d’invalidité dépasse les 66% selon la méthode de calcul indiqué par l’assureur dans ces conditions générale.

Pour faire simple, et ne pas rentrer dans des considérations techniques, il faut déjà passer la première étape pour ensuite avoir le droit de jouer sur le second tableau.

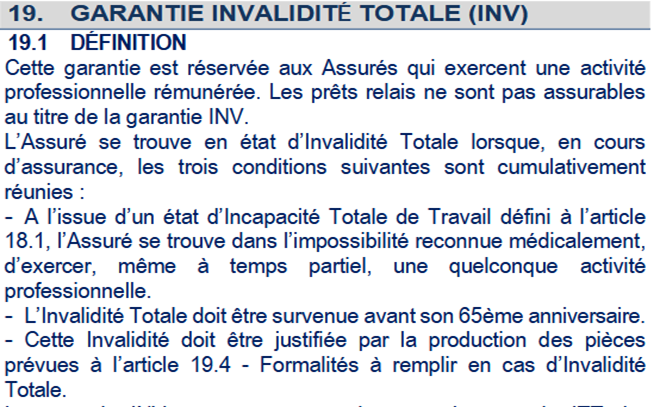

Si je prends l’exemple du contrat CNP commercialisé par Boursorama (référence 5027P), voici la définition de l’invalidité totale :

« A l’issue d’un état d’Incapacité Totale de Travail défini à l’article18.1, l’Assuré se trouve dans l’impossibilité reconnue médicalement, d’exercer, même à temps partiel, une quelconque activité professionnelle ».

Voici le passage qui était le plus important.

C’est bien le fait que vous ne puissiez plus du tout travailler (votre métier actuel ou un autre) qui conditionne la prise en charge de l’assureur.

Oui, il vous sera demandé de produire une notification de pension d’invalidité de catégorie 2 ou 3, mais aussi de remplir sur le site adèle de la CNP une Attestation Médicale d’Incapacité-Invalidité préétabli.

Ici, ce sera assez simple, si vous ne rentrez pas dans le cadre de la définition, vous ne serez pas indemnisé. La CNP ne prévoit absolument pas de prise en charge pour un autre niveau d’invalidité.

Vous êtes chirurgien-dentiste ? Vous avez perdu la main et êtes invalide à 100% sur un métier qui vous rapportait jusqu’ici 10 000€ mensuels ? N’espérez pas rentrer dans le cadre de l’IPT de la CNP sur ce contrat.

Il en sera de même sur d’autres professions un peu plus spécifiques. Il y aura les professions manuelles, mais aussi celles qui nécessitent de la réflexion (profession médicale, du chiffre, du droit, ingénieur, …).

Si l’on change de contrat bancaire et que l’on passe sur l’offre CNP commercialisée sur un prêt Caisse d’Epargne (A341H), le fonctionnement va être différent.

On aura ici les 2 étapes que l’on retrouve dans une majorité de contrats :

- Rentrer dans le cadre de la définition de retenue par la CNP pour être considéré en invalidité

- Atteindre le seuil de 66% pour avoir le droit à la prise en charge au titre de la garantie ITT

C’est sur ce second point qu’il va à nouveau y avoir des précisions.

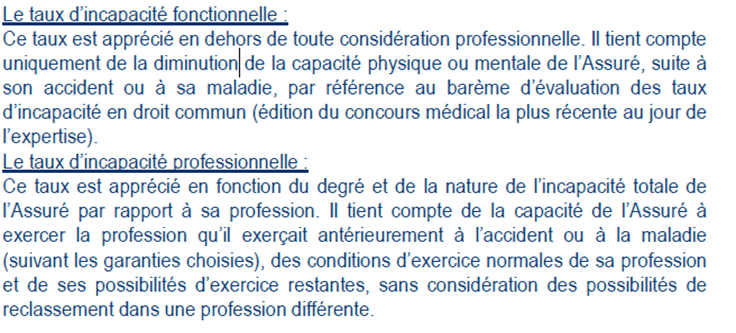

Sur le contrat CNP de la Caisse d’Epargne le taux d’invalidité sera déterminé à partir à partir de deux taux d’invalidité distincts qui seront ensuite croisés entre eux :

- Le taux d’incapacité fonctionnelle

- Le taux d’incapacité professionnelle

Dans les conditions générales de ventes, ces deux taux d’incapacité sont définis de manière précise :

Ici des variations existeront entre les différents contrats CNP. Elles concerneront en priorité la définition du taux d’incapacité professionnel :

Exemple 1 : Le taux d’incapacité professionnelle est apprécié en fonction de l’activité professionnelle exercée au jour du sinistre, en tenant compte de la façon dont elle était exercée antérieurement à la maladie ou à l’accident et des possibilités d’exercice restantes de sa profession.

Exemple 2 : Ce taux est apprécié en fonction du degré et de la nature de l’incapacité totale de l’Assuré par rapport à sa profession. Il tient compte de la capacité de l’Assuré à exercer la profession qu’il exerçait antérieurement à l’accident ou à la maladie (suivant les garanties choisies), des conditions d’exercice normales de sa profession et de ses possibilités d’exercice restantes, sans considération des possibilités de reclassement dans une profession différente.

Ces deux définitions proviennent de deux contrats CNP distincts, mais ont une portée différente. C’est ainsi que le médecin-conseil mandaté par la CNP fixera votre taux professionnel d’incapacité.

Ainsi, on peut parfois juger un médecin-conseil qui, après expertise aurait donné un taux d’incapacité bas, mais en réalité il ne fait qu’appliquer la règle indiquée dans les conditions générales.

En handicap identique, les taux d’invalidité peuvent donc être différents selon le contrat que vous avez souscrit.

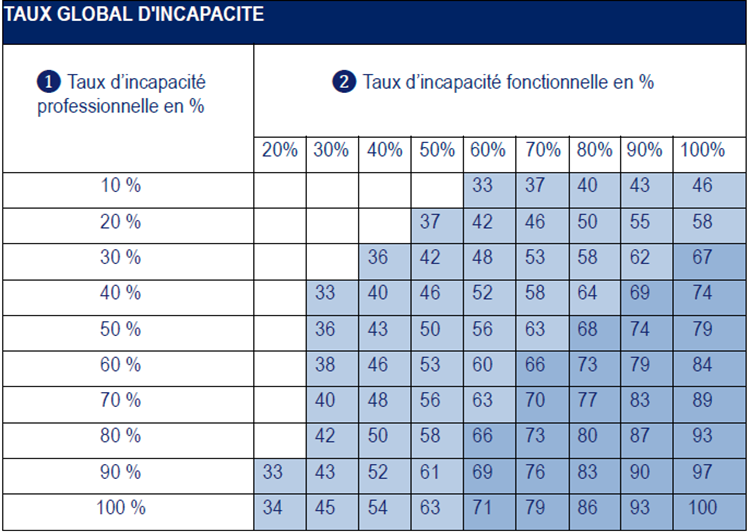

Ce qui crée généralement le refus de prise en charge de la CNP c’est le croisement des deux taux. La CNP utilise un barème croisé comme celui ci-dessous :

Si vous n’atteignez pas le seuil des 33% (si vous avez une garantie IPP) ou des 66% (pour la garantie IPT), vous n’aurez droit à aucune prise en charge.

Une absence de prise en charge ITT ou IPT si vous n’avez pas de perte de salaire

Nous abordons ici un cas qui ne correspond pas à un refus de prise en charge de la CNP, mais à une limitation par rapport aux garanties dont on pense pouvoir bénéficier.

Le terme à retenir est indemnitaire.

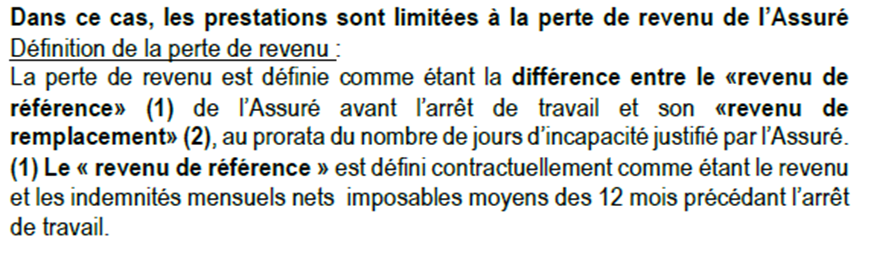

C’est le caractère de votre prestation ITT ou IPT qui est ici en jeu. Même assuré à 100%, la CNP peut ne verser aucune indemnité, car elle subordonne sa prestation à votre perte de salaire.

Contrairement au contrat forfaitaire que l’on retrouve chez une majorité d’assureurs alternatifs, la CNP et certains autres assureurs groupe prévoit des prestations indemnitaires.

Pour la CNP, on retrouve ce système essentiellement pour les crédits Banque Populaire et Caisse d’Epargne.

Le principe est assez simple, la CNP indique que sa prise en charge sera en fonction de l’écart entre le revenu de référence et le revenu de remplacement :

C’est ainsi que, même avec une mensualité d’emprunt de 1500€ assurée à 100%, vous pouvez vous retrouver avec une prestation nulle. Dès lors qu’entre les prestations de sécurité sociale, la prévoyance de votre entreprise ou d’un autre organisme assimilé, votre salaire ne baisse pas, la CNP ne versera rien.

Si la perte de revenus est de 200€, vous toucherez 200€. Et pourtant, votre cotisation aura bien été calculée pour une prise en charge de 100% de votre échéance d’emprunt.

Comment contester la décision CNP de ne pas vous prendre en charge ?

Après lecture des différents cas où la CNP est dans son droit de ne pas vous prendre en charge, il faut bien identifier l’interlocuteur à qui vous adresser.

Avant même de penser à prendre un avocat, vous devez évaluer qui est fautif.

Comme nous l’avons vu, certains points peuvent être contestables (évaluation de votre taux d’invalidité) et d’autres moins (application du barème croisé en cas d’invalidité ou exclusion des pathologies dorsales).

En effet, il est légitime de vouloir contester une évaluation de taux d’invalidité si l’on estime que le niveau d’incapacité estimé par l’assureur ne correspond pas à la réalité.

Il sera plus difficile de contester un refus de prise en charge sur un problème de dos s’il est clairement noté dans les dispositions générales que ce n’est pas garanti.

Ici en revanche, si c’est la banque qui vous a vendu le contrat, c’est à elle de vous avoir informé de ce type de restriction. Il en est de même si vous n’avez pas de garantie invalidité partielle dans votre contrat.

En effet, en assurance emprunteur, il a été rappelé par les tribunaux que la remise de la notice d’information du contrat ne vaut pas conseil. Si il est prouvé que vous auriez pu souscrire une meilleure garantie ailleurs si vous aviez été informé de la restriction, peut être aurez vous une fenêtre de tir. On parle ici de « perte de chance ».

Bien entendu, si vous n’avez pas encore souscrit votre contrat, j’espère que vous aurez compris qu’il vaut mieux s’adresser à un courtier assurance emprunteur maitrisant son sujet, pour éviter les déconvenues de bases.

Pour mener une contestation auprès de la CNP, vous allez devoir respecter les procédures. Vous pouvez vous faire accompagner d’un avocat si vous ne souhaitez, mais il ne pourra agir devant un tribunal qu’après respect des étapes de bases d’une contestation.

Joindre le service client

Vous allez trouver sur le site de l’assureur un formulaire de réclamation.

Vous pouvez l’utiliser si vous estimez que le contrat n’a pas été rempli et que l’assureur a manqué à ses obligations.

Indiquez votre numéro de contrat et les motifs de votre contestation.

L’assureur a ici deux mois pour vous répondre.

S’il ne vous répond pas favorablement, vous allez pouvoir vous orienter vers le médiateur.

Le Médiateur

Comme son nom l’indique, cet organisme a pour avantage d’être neutre et de formuler un avis.

Vous ne pouvez le solliciter que lorsque vous aurez exploré toutes les possibilités d’accord avec la CNP.

Prenez en compte que le médiateur ne sait absolument rien de votre litige et il n’ira pas chercher les informations auprès de l’assureur ou de vous-même.

Il va donc falloir lui transmettre un dossier complet comprenant :

- Vos explications sur le déroulé de la situation

- Les courriers de l’assureur

- La copie de vos demandes auprès de l’assureur

- Votre n° de contrat

- Votre offre de prêt immobilier

- La notice du contrat souscrit

- Les fiches d’informations du contrat d’assurance que vous avez remis le conseiller bancaire

Une fois votre dossier réceptionné, le médiateur a 3 mois pour vous faire un retour. Il écrira également à la CNP en rapport avec votre demande. Pour tout savoir sur la médiation, rendez-vous sur médiation assurance.

L’action en justice

La procédure de médiation peut échouer.

Il est alors possible d’entamer une procédure judiciaire en saisissant le tribunal compétent :

- Le tribunal judiciaire pour les litiges avec une somme en jeu supérieure à 10 000€

- Le tribunal de proximité pour les litiges inférieurs à 10 000€

L’assistance d’un avocat spécialisé en droit des assurances est recommandée pour rédiger une assignation et présenter des arguments solides.

En effet, un tribunal juge tout d’abord de la légalité des choses.

L’avocat pourra aussi consulter des jurisprudences sur des cas similaires au vôtre et les mettre en avant. Bien entendu, les procédures de ce type peuvent être longues et coûteuses. Mais il est vrai qu’il faut parfois en passer par là pour obtenir gain de cause.

La banque pourra potentiellement être attaquée s’il s’agit d’un défaut de conseil ou d’information. En effet, l’assureur et, en l’occurrence la CNP ne sont pas toujours responsables de tout.

Vous souhaitez souscrire votre assurance emprunteur ou changer de contrat ? Vous souhaitez être accompagné et conseiller par un courtier spécialiste de l’assurance de prêt