Assurance prêt immobilier Generali 7301

Geoffroy Roques, courtier en assurance emprunteur

Mis à jour le 11 juillet 2025

Sommaire

Changer d'assurance emprunteurLe contrat Assuréa Générali 7301 est une assurance individuelle qui peut être souscrite en délégation. Cette assurance emprunteur dans sa version initiale ne prévoyait pas de distinction de prix entre les fumeurs et les non fumeurs.

Depuis quelques années, ce n’est plus le cas. Le contrat est souscrit par l’Association pour l’Union et le Recours En Assurances (ASSUREA) auprès de GENERALI VIE et de GENERALI IARD.

Couvrant les risques décès invalidité et incapacité, elle prévoit un système de garanties équivalentes à la plupart des critères CCSF exigés par les organismes bancaires.

Gérée par Multi Impact, elle sera soumise à questionnaire santé si vous ne pouvez pas bénéficier de la Loi Lemoine.

Vous souhaitez souscrire votre assurance emprunteur ou changer de contrat ? Vous souhaitez être accompagné et conseiller par un courtier spécialiste de l’assurance de prêt ?

A quelles garanties accède-t-on sur l’assurance emprunteur Generali Assuréa 7301 ?

L’assurance emprunteur Generali Assuréa 7301 propose une gamme complète de garanties pour protéger les emprunteurs en cas d’imprévus. Les garanties de base incluent :

- Le décès et la perte totale et irréversible d’autonomie (PTIA), couvrant jusqu’à 10 000 000 € selon le type de prêt. En cas de décès ou de PTIA, l’assureur rembourse le capital restant dû au prêteur, allégeant ainsi la charge financière des proches de l’emprunteur.

Les garanties complémentaires sont variées :

- Incapacité Temporaire Totale de Travail (ITT),

- Invalidité Permanente Totale (IPT),

- Invalidité Permanente Partielle (IPP),

- La perte d’emploi (PE).

La garantie ITT prend en charge les mensualités du prêt après un délai de franchise de 30 ou 90 jours en cas d’incapacité totale de travailler. Vous pourrez également, en cas de reprise partielle d’activité, bénéficier de l’option mi-temps thérapeutique. Elle est incluse d’office afin de répondre à l’équivalence de garantie. Vous éviterez ainsi les refus de délégation d’assurance au motif d’une non-équivalence.

La garantie IPT couvre l’emprunteur en cas d’invalidité à partir d’un taux d’incapacité de 66%, remboursant le capital restant dû.

La garantie IPP intervient pour des taux d’incapacité entre 33% et 66%, prenant en charge 50% des mensualités. Nombre d’établissements bancaires ne demandent pas la souscription de cette couverture. Elle reste pourtant très utile.

L’ensemble de ces garanties seront indiquées sur le devis d’assurance de prêt immobilier et vous y aurez accès sur le site de multi impact. Le fonctionnement de base sera repris dans la FSI.

Ces documents permettent de vérifier si l’option rachat psy dos a été ajoutée par votre courtier assurance emprunteur.

Comment est calculé le coût de l’assurance de prêt immobilier Assuréa Generali ?

Les cotisations du contrat assurance emprunteur Assuréa Generali 7301 sont déterminées en fonction de plusieurs facteurs.

Les deux principales méthodes de calcul sont basées :

- sur le capital initial (CI) ou

- le capital restant dû (CRD).

Le choix de la méthode influence directement le montant des primes.

| Type de calcul des cotisations | Effet sur les primes d’assurance indiqué dans l’échéancier |

| Capital Initial | Cotisations fixes tout au long du prêt |

| Capital Restant Dû | Cotisations diminuant progressivement avec le remboursement du capital |

Les primes sont également influencées par des facteurs personnels tels que l’âge de l’emprunteur, son état de santé, le montant emprunté, et la durée du prêt. Des questionnaires de santé et, dans certains cas, des examens médicaux sont nécessaires pour évaluer le risque et ajuster les cotisations en conséquence.

En cas de maladie, des surprimes, des refus de garantie ou des exclusions peuvent donc faire varier la cotisation qui vous a été communiquée sur le devis.

Les frais d’adhésion, s’ils sont importants, peuvent aussi jouer sur le niveau du TAEA ou du taux d’assurance frais de dossier inclus.

Peut-on avoir des abattements tarifaires sur la cotisation ?

Le contrat d’assurance emprunteur Generali Assuréa 7301 prévoit plusieurs abattements tarifaires qui permettent de réduire les coûts des cotisations.

| Abattement sur le tarif | Conditions pour en bénéficier |

| Co-emprunteur | 10% sur le plus jeune emprunteur |

| Gros capitaux | 5% pour >500 000 €, 10% pour >1 000 000 € |

| Prime unique < à une durée de crédit de 10 ans | 10% |

| Prime unique ≥ à une durée de crédit de 10 ans | 20% |

Les abattements tarifaires peuvent aussi être appliqués pour les emprunteurs non-fumeurs.

Cela permet de réduire les coûts globaux de l’assurance et d’avoir un taux global de crédit qui vous soit plus favorable.

C’est ici le principal avantage conféré par la Loi Lagarde de 2010 ou la Loi Lemoine de 2022.

Le principe de la prime unique est de payer l’intégralité des cotisations d’un seul coup. Cela peut être utile si vous avez sur une année fiscale ponctuelle (première année d’emprunt) un bénéfice important et que vous souhaitez le réduire. Cette option sera utilisée sur des prêts professionnels ou locatifs et permettra de jouer sur l’impôt société.

Les taux d’assurance selon l’âge de l’emprunteur et la durée du crédit immobilier

| Durée de l’emprunt | ||||

| Age de l’emprunteur | 10 ans | 15 ans | 20 ans | 25 ans |

| 30 ans | 0,057% | 0,062% | 0,069% | 0,082% |

| 35 ans | 0,073% | 0,080% | 0,090% | 0,109% |

| 40 ans | 0,102% | 0,117% | 0,135% | 0,166% |

| 45 ans | 0,155% | 0,179% | 0,211% | 0,232% |

| 50 ans | 0,225% | 0,253% | 0,289% | 0,336% |

| 55 ans | 0,322% | 0,336% | 0,375% | 0,426% |

Si l’on se fie au taux moyen d’assurance emprunteur du contrat Generali dans sa version avec des cotisations basées sur le capital restant dû, on peut indiquer :

- que le taux moyen sera compris entre 0.11% si vous empruntez à l’âge de 40 ans sur une durée de 15 ans et 0.166% si vous empruntez sur une durée de 25 ans

Le taux moyen augmente donc à peu près de 50% sur cette durée d’emprunt.

Le taux moyen d’un contrat avec cotisations fixes calculées sur le capital emprunté vous sera donc plus favorable.

Que faut-il savoir sur les couvertures IPT et IPP ?

La garantie Invalidité Permanente Totale (IPT) sur l’assurance emprunteur Generali Assuréa 7301 est conçue pour protéger l’emprunteur en cas d’invalidité rendant impossible toute activité professionnelle.

Pour bénéficier de cette garantie, l’assuré doit être reconnu avec un taux d’incapacité supérieur ou égal à 66%, déterminé par un expert médical en fonction de son incapacité fonctionnelle et de sa profession.

En cas de survenue d’un sinistre couvert par l’IPT, l’assureur prend en charge le remboursement du capital restant dû au prêteur, dans la limite de la quotité assurée. Contrairement à de nombreux contrats d’assurance groupe bancaire, votre prêt peut donc être soldé en cas d’invalidité totale.

La garantie Invalidité Permanente Partielle (IPP) couvre l’assuré en cas d’invalidité avec un taux d’incapacité compris entre 33% et 66%. Cette garantie est essentielle pour les emprunteurs qui subissent une perte partielle de leur capacité de travail, impactant ainsi leur revenu.

Cette garantie optionnelle est peu présente dans les offres bancaires et n’est donc que peu demandée sur les critères d’équivalence.

En cas de sinistre, la prise en charge se fait à hauteur de 50% des mensualités du prêt immobilier et toujours proportionnellement à la quotité assurée.

Si votre mensualité d’emprunt est de 2 000€, vous toucheriez donc 1000€ si votre taux d’invalidité est de 40% par exemple.

Que se passe-t-il si vous résidez à l’étranger lors de la souscription ?

Le contrat est conçu pour offrir une couverture même si l’emprunteur est résident étranger.

Les résidents de l’Union Européenne, de la Suisse, de Monaco, et de l’Amérique du Nord (États-Unis et Canada) bénéficient de toutes les garanties du contrat (le décès, la PTIA, l’ITT, l’IPT, l’IPP). Il faut en revanche déclarer son lieu de résidence lors de la souscription chez Multi Impact.

Pour d’autres pays, seules une partie des garanties sera accessible. Cela peut suffire si vous faites un emprunt locatif. Dans ce cas, les banques ne demandent que la garantie PTIA en complément de la couverture obligatoire décès.

| Lieux de résidence | Garanties accessible |

| Union Européenne, Suisse, Monaco, Amérique du Nord | Toutes les garanties |

| Autres pays (Japon, Singapour, Hong Kong, etc.) | Décès et PTIA uniquement |

Il est essentiel de vérifier les conditions spécifiques de territorialité et les éventuelles limitations de couverture dans la notice d’information du contrat. En cas de changement de résidence, l’emprunteur doit informer l’assureur pour s’assurer que toutes les garanties restent valides et pour ajuster le contrat en conséquence.

Si vous êtes actuellement expatrié, l’idéal reste de vous adresser à un courtier assurance emprunteur sachant garantir les risques spécifiques.

Quelles sont les clauses d’exclusions de la notice Generali 7301?

La garantie Incapacité Temporaire Totale de Travail (ITT) du contrat Generali Assuréa 7301 comporte plusieurs exclusions spécifiques.

Les principales incluent les conséquences de maladies ou accidents antérieurs à la date d’effet de l’adhésion, sauf s’ils ont été déclarés dans le questionnaire médical et acceptés par l’assureur.

| Exclusions Principales | Détails |

| Maladies/accidents antérieurs non déclarés | Non couverts |

| Activités dangereuses (sports extrêmes, compétitions) | Exclusions sauf pratique amateur |

| Affections dorsolombaires et dépressions nerveuses | Couverture limitée s’il n’y a pas hospitalisation/intervention chirurgicale de plus de 4 jours |

| Alcoolisme, drogues, tentatives de suicide | Non couverts |

Vous pourrez demander un rachat des affections psy dos à Multi Impact, qui est le gestionnaire de ce contrat. Cela aura pour effet de supprimer les conditions d’hospitalisation ou d’opération sur les pathologies dorsales ou psychiques.

Après avoir complété votre questionnaire de santé, le médecin conseil pourra ajouter des exclusions de garanties. Elles porteront généralement sur les couvertures ITT, IPT et IPP. En cas de risque aggravé de santé (cardiopathie, diabète, surpoids, sleeve, cancer du sein,…), il est recommandé de comparer plusieurs contrats à l’aide d’un courtier spécialisé pour les risques médicaux.

Bien souvent, votre dossier sera transmis par Multi Impact au service médical de la compagnie Generali. Au-delà d’un certain risque, ce n’est pas le gestionnaire mais bien l’organisme d’assurance emprunteur qui statue votre dossier.

Jusqu’à quel âge peut-on adhérer à l’assurance de prêt Generali Assuréa ?

L’assurance de prêt Generali Assuréa 7301 est accessible jusqu’à des âges relativement élevés, offrant une flexibilité appréciable aux emprunteurs séniors.

Attention tout de même si vous souscrivez après 75 ou 80 ans car vous ne serez plus assuré à partir de votre 85ème anniversaire.

| Garantie | Âge maximum d’adhésion | Âge maximum de couverture |

| Décès/PTIA | 80 ans | 85 ans |

| ITT/IPT/IPP/ITP | 66 ans | 70 ans |

| Perte d’emploi | 55 ans | 62 ans |

Un des avantages du contrat Generali sera de vous assurer jusqu’à 70 ans en cas d’invalidité ou d’incapacité. Nombre de banques ne vous assurent plus à partir de 65 ans.

Quel sont les crédits assurables ?

Cette assurance emprunteur couvre une variété de types de prêts :

| Type de Prêt | Durée Maximum |

| Prêt Amortissable | 420 mois (35 ans) |

| Prêt In Fine | 240 mois (20 ans) |

| Crédit Bail/Location avec option d’achat | 60 mois (5 ans) |

| Prêt Relais | 36 mois (3 ans) |

De plus, l’assurance de Generali peut aussi couvrir des prêts professionnels, personnels, étudiants, et aux restructurations de crédits. Les prêts en devises (francs suisses) sont également pris en charge, avec une conversion en euros lors de l’adhésion au contrat.

Dans ce cas, il faudra pouvoir fournir à Multi Impact un tableau d’amortissement en euros. Les tableaux en CHF ne pourront pas être pris en considération.

Si votre prêt contient un différé d’amortissement vous aurez intérêt à rajouter cette période dans la durée de l’assurance. Sans cela, la banque risque de refuser votre délégation d’assurance.

L’assurance de prêt immobilier Generali est-elle soumise à questionnaire santé ?

Multi Impact par délégation de gestion Generali vous demandera de compléter un questionnaire de santé à compter du moment où :

- vous assurez plus de 200 000€ d’emprunt

- vous finissez votre crédit immobilier après vos 60 ans

Dans ce cas la Loi Lemoine et la suppression du questionnaire santé ne peuvent pas s’appliquer.

Dans son questionnaire médical, Generali vous demandera :

- vos traitements médicaux actuels ou passés

- si vous avez une ALD

- si vous êtes atteint par une maladie (rénale, cardiovasculaire, hépatique, respiratoire, …)

- si vous avez été opéré ou hospitalisé

- votre rapport poids taille afin de calculer votre IMC

- si vous avez eu une maladie cancéreuse sur les 5 dernières années précédent la souscription (étude de l’éventuel droit à l’oubli prévu par la convention AERAS )

En cas de risque aggravé de santé, le disposition AERAS sera appliquée si :

- vous empruntez moins de 420 000€

- vous finissez votre emprunt avant de 71 ans

Vous pourrez ainsi potentiellement bénéficier :

- des trois niveaux d’étude

- d’un écrêtement de surprime

- de la grille de référence pour certaines pathologies

- d’une étude de garanties alternatives en cas de refus d’assurance emprunteur lié à une maladie

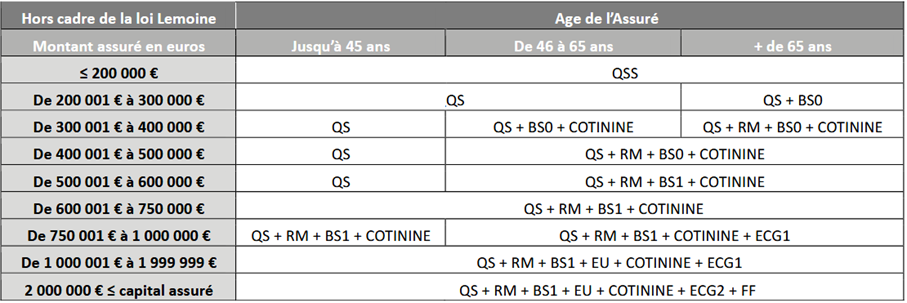

Tableau des formalités médicales Assuréa 7301

A partir de 46 ans et si vous empruntez plus de 600 000€, la compagnie Generali demandera des examens médicaux.

Ces formalités sont établies à partir d’un barème que vous trouverez ci-dessous.

Le tableau croise votre âge et le montant des capitaux assurés.

Plus les capitaux sont élevés et plus le niveaux des formalités médicales sera important.

Si vous avez déjà des en cours garantis par Generali vous devrez informer Multi Impact lors de votre souscription.

Les prêt relais, lorsqu’ils sont associés à un prêt amortissable (classique, à paliers, différé), ne sont pas pris en compte dans le calcul des formalités à condition :

- Que le montant ne soit pas supérieur à 300.000 €

- Que la durée du crédit relais soit d’une durée maximum de 24 mois

Pour bien comprendre :

- QSS : Questionnaire de santé simplifié

- QS Questionnaire médical à remplir par vos soins

- BS : Bilan sanguin

- Pour les hommes de + de 50 ans, dosage de l’Antigène Spécifique de la Prostate pourra être demandé

- RM : Rapport médical complété par un médecin

- EU : Examen d’urines

- ECG1 Electrocardiogramme au repos ou à l’effort

- Test de cotinine urinaire

- FF : Formalités financières comprenant la fourniture des bilans comptables dans certains cas s’il s’agit d’assurer un crédit professionnel

Ces formalités pourront être effectuées grâce à un centre médical partenaire (Abcos, ARM, Civem,…). Dans ce cas vous n’avancerez pas les frais et Multi Impact recevra directement vos documents médicaux.

Courtier spécialiste des risques aggravés de santé, nous déconseillons cette procédure si vous présentez un risque médical et dans le même temps, devez assurer de gros capitaux.